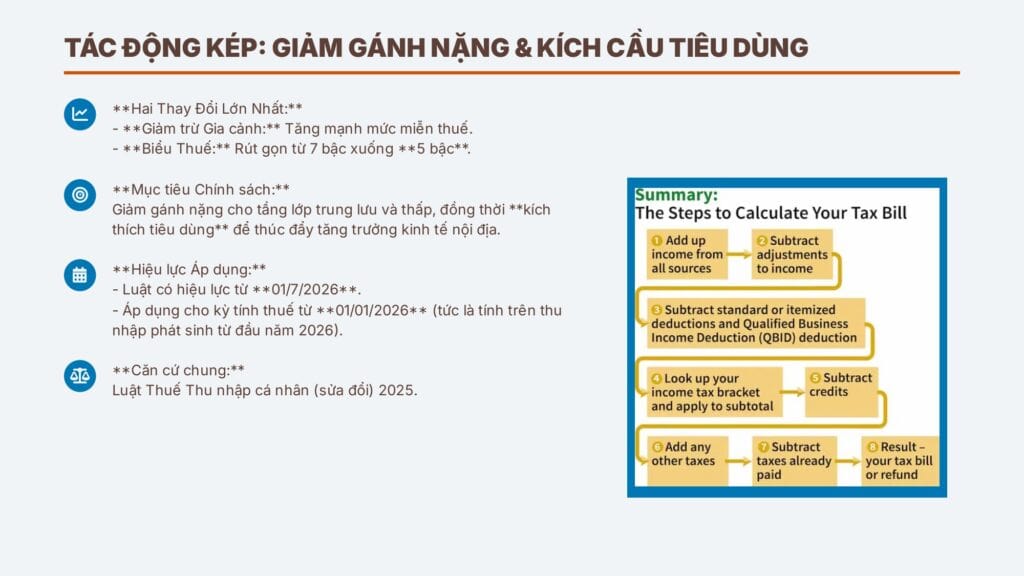

Tóm tắt nhanh: Luật Thuế Thu nhập cá nhân (TNCN) sửa đổi 2025, có hiệu lực từ 01/7/2026 và áp dụng cho kỳ tính thuế từ 01/01/2026, mang đến hai thay đổi lớn: (1) Giảm bậc thuế từ 7 xuống 5 và (2) Tăng mạnh mức giảm trừ gia cảnh. Đặc biệt, hộ kinh doanh có doanh thu dưới 500 triệu đồng/năm sẽ được miễn thuế. Đây là một chính sách mang tính đột phá, giúp giảm gánh nặng cho tầng lớp trung lưu và thúc đẩy kinh tế.

I. Lời mở đầu: tại sao luật thuế tncn mới lại quan trọng đến thế?

Là một CEO và chuyên gia tài chính đã kinh doanh nhiều năm tại Việt Nam, tôi nhận thấy rằng Thuế Thu nhập cá nhân (TNCN) luôn là vấn đề nóng, ảnh hưởng trực tiếp đến túi tiền của hàng triệu người lao động và hàng trăm nghìn hộ kinh doanh.

Luật Thuế TNCN sửa đổi 2025 vừa được Quốc hội thông qua không chỉ là một sự thay đổi về con số, mà là một tư duy mới của Nhà nước về việc nuôi dưỡng tầng lớp trung lưu và tạo điều kiện cho kinh tế tư nhân phát triển. Mục tiêu rất rõ ràng: giảm gánh nặng cho người có thu nhập trung bình và thấp, đồng thời đơn giản hóa việc kê khai.

Nếu bạn là người làm công ăn lương hay một chủ hộ kinh doanh, bạn cần phải hiểu rõ những thay đổi này ngay từ bây giờ để tối ưu hóa tài chính cá nhân và doanh nghiệp.

II. Tin vui lớn cho người làm công ăn lương: tiền về túi nhiều hơn

Phần lớn người lao động sẽ cảm nhận được sự thay đổi tích cực này rõ rệt nhất, nhờ vào hai trụ cột chính: Giảm trừ gia cảnh tăng và Biểu thuế được rút gọn.

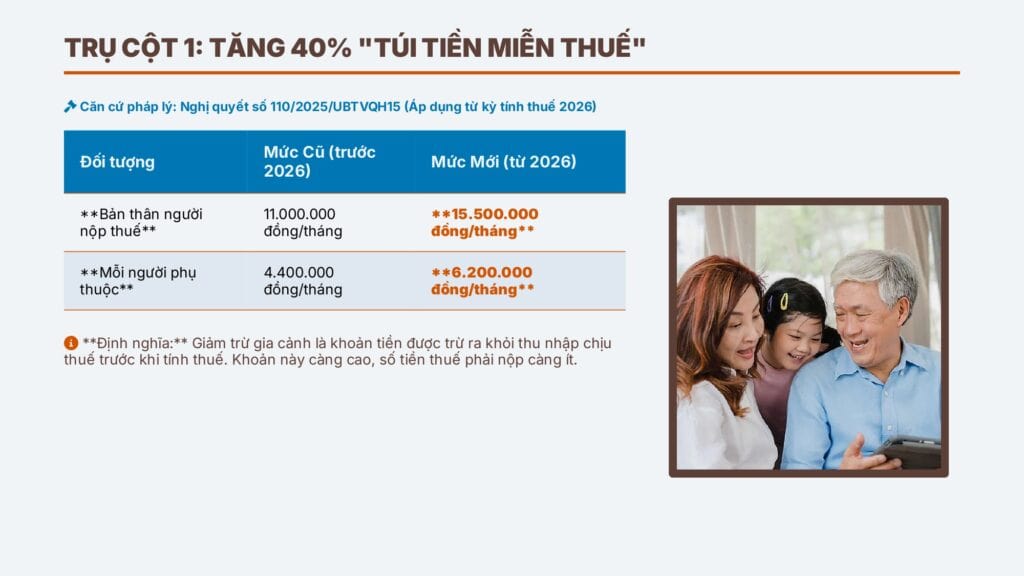

1. “Túi tiền miễn thuế” tăng mạnh: giảm trừ gia cảnh mới

Đây là thay đổi được mong chờ nhất. Giảm trừ gia cảnh là khoản tiền được trừ ra khỏi thu nhập chịu thuế trước khi tính thuế. Khoản này càng cao, số tiền bạn phải đóng thuế càng ít.

Theo Nghị quyết số 110/2025/UBTVQH15 của Ủy ban Thường vụ Quốc hội, mức giảm trừ gia cảnh sẽ được điều chỉnh như sau:

| Đối tượng | Mức Giảm trừ Hiện hành (trước 2026) | Mức Giảm trừ Mới (từ 2026) | Tăng thêm |

| Bản thân người nộp thuế | 11.000.000 đồng/tháng | 15.500.000 đồng/tháng | 4.500.000 đồng/tháng |

| Mỗi người phụ thuộc | 4.400.000 đồng/tháng | 6.200.000 đồng/tháng | 1.800.000 đồng/tháng |

Căn cứ pháp lý: Nghị quyết số 110/2025/UBTVQH15 có hiệu lực thi hành từ ngày 01/01/2026 và áp dụng cho kỳ tính thuế năm 2026 1.

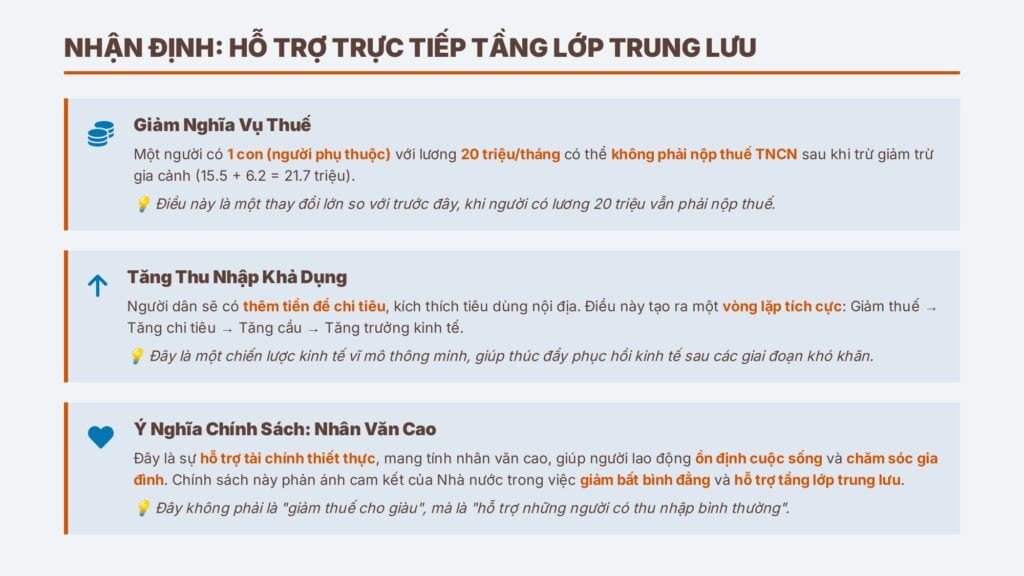

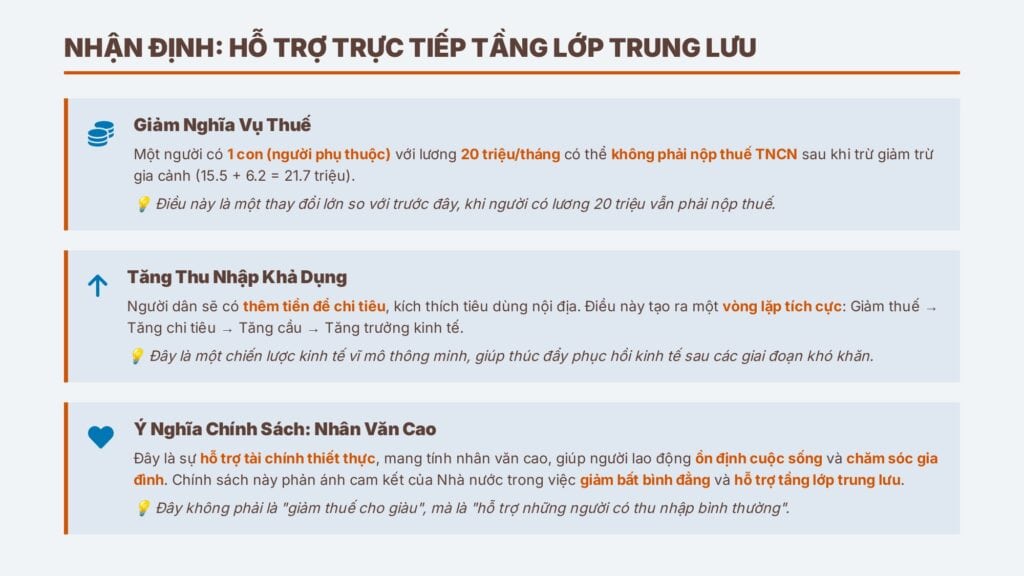

Nhận định Chuyên gia: Việc tăng mức giảm trừ gia cảnh lên 15.5 triệu đồng/tháng là một bước tiến lớn, giúp hàng triệu người lao động có thu nhập dưới 17-20 triệu đồng/tháng (tùy số người phụ thuộc) gần như thoát khỏi nghĩa vụ nộp thuế TNCN. Điều này không chỉ là sự hỗ trợ tài chính mà còn là một động lực kích thích tiêu dùng, vì người dân có thêm tiền để chi tiêu, qua đó thúc đẩy tăng trưởng kinh tế nội địa.

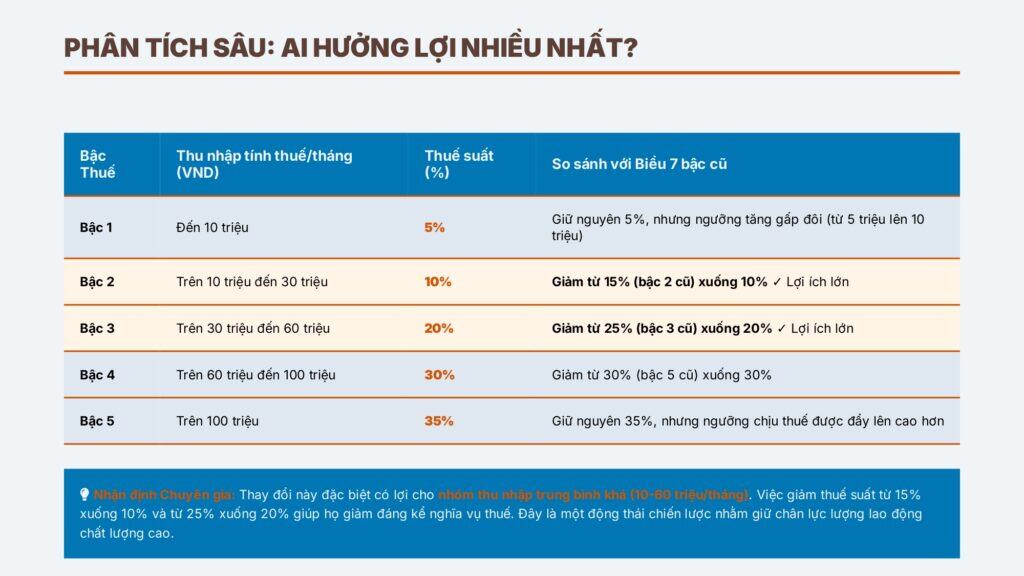

2. “Nấc thang thuế” ngắn hơn: biểu thuế lũy tiến 5 bậc

Biểu thuế lũy tiến là cách tính thuế theo từng phần thu nhập. Trước đây có 7 bậc, nay được rút gọn xuống còn 5 bậc, giúp việc tính toán đơn giản hơn và quan trọng là giảm thuế suất ở nhiều mức.

Căn cứ pháp lý: Biểu thuế lũy tiến 5 bậc được quy định tại Điều 22 (Dự kiến) của Luật Thuế TNCN (sửa đổi) 2025 2.

| Bậc Thuế | Thu nhập tính thuế/tháng (VND) | Thuế suất (%) | So sánh với Biểu 7 bậc cũ |

| Bậc 1 | Đến 10 triệu | 5% | Giữ nguyên 5%, nhưng ngưỡng tăng gấp đôi (từ 5 triệu lên 10 triệu) |

| Bậc 2 | Trên 10 triệu đến 30 triệu | 10% | Giảm từ 15% (bậc 2 cũ) xuống 10% |

| Bậc 3 | Trên 30 triệu đến 60 triệu | 20% | Giảm từ 25% (bậc 3 cũ) xuống 20% |

| Bậc 4 | Trên 60 triệu đến 100 triệu | 30% | Giảm từ 30% (bậc 5 cũ) xuống 30% |

| Bậc 5 | Trên 100 triệu | 35% | Giữ nguyên 35%, nhưng ngưỡng chịu thuế được đẩy lên cao hơn |

Nhận định Chuyên gia: Thay đổi này đặc biệt có lợi cho nhóm thu nhập trung bình khá (từ 15 triệu đến 40 triệu/tháng). Việc giảm thuế suất từ 15% xuống 10% (Bậc 2) và từ 25% xuống 20% (Bậc 3) giúp họ giảm đáng kể nghĩa vụ thuế. Đây là một động thái chiến lược nhằm giữ chân và khuyến khích lực lượng lao động chất lượng cao, giảm thiểu tình trạng “nhảy bậc thuế” đột ngột khi được tăng lương nhẹ.

III. Cơ hội vàng cho hộ kinh doanh: ngưỡng miễn thuế 500 triệu

Luật mới cũng mang lại sự thay đổi lớn cho các hộ, cá nhân kinh doanh (như các cửa hàng nhỏ, dịch vụ cá nhân, kinh doanh online quy mô nhỏ).

1. Ngưỡng miễn thuế tăng gấp đôi

Trước đây, hộ kinh doanh có doanh thu từ 100 triệu đồng/năm trở lên đã phải nộp thuế. Nay, ngưỡng này được nới rộng đáng kể.

Căn cứ pháp lý: Khoản 1 Điều 4 (Dự kiến) của Luật Thuế TNCN (sửa đổi) 2025 quy định: Điều chỉnh mức doanh thu không phải nộp thuế của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm 3.

Nhận định Chuyên gia: Việc nâng ngưỡng miễn thuế lên 500 triệu đồng/năm (tương đương khoảng 41.6 triệu đồng/tháng) là một sự hỗ trợ tuyệt vời cho kinh tế vi mô. Nó giúp hàng triệu hộ kinh doanh nhỏ lẻ giảm bớt gánh nặng tuân thủ thủ tục hành chính và chi phí thuế, khuyến khích họ phát triển và chuyển đổi lên mô hình doanh nghiệp trong tương lai.

2. Hai phương pháp tính thuế mới: lựa chọn chiến lược

Luật mới cũng thay đổi cách tính thuế cho hộ kinh doanh, thay thế phương pháp thuế khoán truyền thống bằng hai phương pháp mới:

| Phương Pháp | Đối tượng áp dụng | Đặc điểm | Lời khuyên Chuyên gia |

| Phương pháp 1: Tỷ lệ trên doanh thu | Hộ kinh doanh có doanh thu dưới 3 tỷ đồng/năm và không tự nguyện áp dụng phương pháp 2. | Tính thuế dựa trên tỷ lệ % cố định trên doanh thu (VAT và TNCN). Đơn giản, dễ thực hiện. | Phù hợp với hộ kinh doanh nhỏ, không có nhiều chi phí hợp lý để chứng minh. |

| Phương pháp 2: Theo thu nhập (Doanh thu – Chi phí) | Hộ kinh doanh có doanh thu trên 3 tỷ đồng/năm hoặc tự nguyện áp dụng. | Tính thuế dựa trên thu nhập thực tế (Doanh thu trừ đi Chi phí hợp lý). Phức tạp hơn, cần chuẩn hóa chứng từ. | Phù hợp với hộ kinh doanh lớn, có thể chứng minh được chi phí đầu vào cao. Cần chuẩn hóa ngay hệ thống sổ sách, hóa đơn, chứng từ. |

Nhận định Chuyên gia: Đối với các hộ kinh doanh có doanh thu từ 500 triệu đến 3 tỷ đồng/năm, việc lựa chọn giữa hai phương pháp là một quyết định chiến lược. Nếu bạn có chi phí đầu vào lớn và có thể chuẩn hóa chứng từ (hóa đơn, hợp đồng), hãy cân nhắc áp dụng Phương pháp 2 để giảm thiểu số thuế phải nộp. Nếu không, Phương pháp 1 sẽ giúp bạn tiết kiệm thời gian và chi phí tuân thủ.

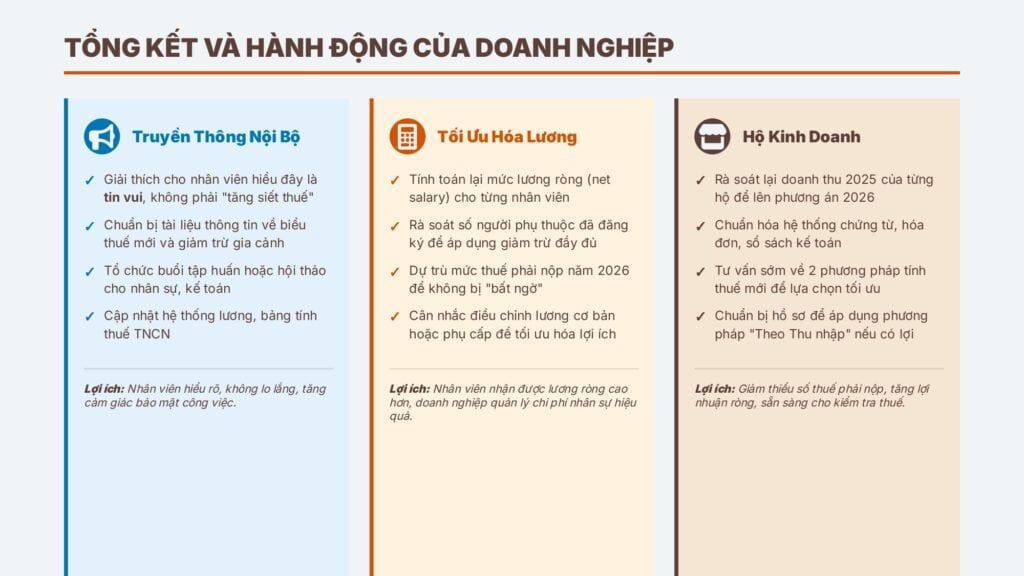

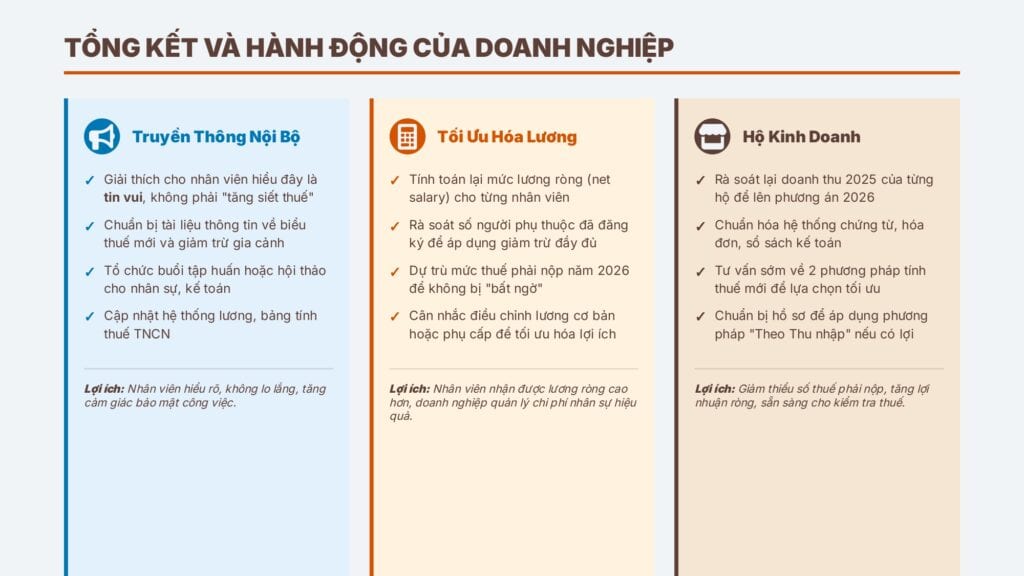

IV. Kết luận và hành động ngay lập tức

Luật Thuế TNCN sửa đổi 2025 là một chính sách mang tính nhân văn và thúc đẩy kinh tế rõ rệt. Nó không phải là “tăng siết thuế” mà là tái cơ cấu thuế để công bằng hơn và hỗ trợ tốt hơn cho đại đa số người dân.

Hành động ngay:

1.Người làm công ăn lương: Tự ước tính lại thu nhập năm 2026 của mình theo mức giảm trừ mới (15.5 triệu + 6.2 triệu/người phụ thuộc) để dự trù số thuế phải nộp.

2.Hộ kinh doanh: Rà soát lại doanh thu năm 2025. Nếu doanh thu trên 500 triệu, hãy bắt đầu chuẩn hóa hệ thống chứng từ, hóa đơn ngay từ bây giờ để sẵn sàng lựa chọn phương pháp tính thuế tối ưu nhất từ năm 2026.