| Ở bài viết trước, chúng ta đã cùng nhau phân tích những thủ thuật / chiêu trò nhằm thổi phồng chi phí, định mức,… Tuy nhiên, với DN sản xuất, bên cạnh chi phí nhân công, nguyên liệu thì khấu hao là khoản chi phí không hề nhỏ. Bài viết này sẽ bóc trần những thủ thuật xào nấu báo cáo tài chính thông qua chính sách khấu hao của DN. Thủ Thuật Khấu Hao Vượt Mức – Khi “Tài Sản”Trở Thành Công Cụ Trốn Thuế. |

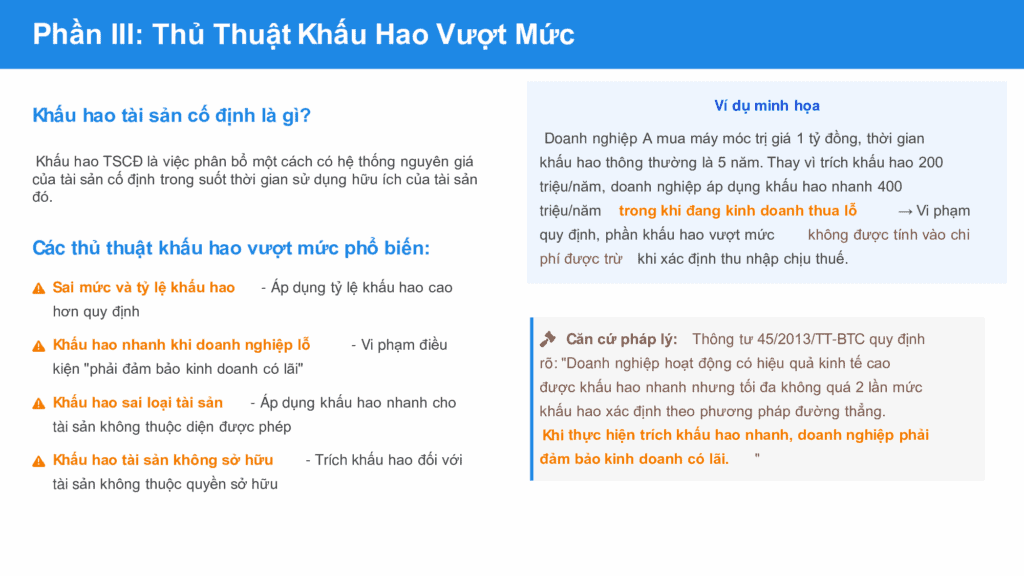

1 Hiểu Về Khấu Hao Tài Sản Cố Định – Khái Niệm Cơ Bản

Trước khi đi vào phân tích các thủ thuật, chúng ta cần hiểu rõ khái niệm khấu hao tài sản cố định. Khấu hao là việc phân bổ giá trị của tài sản cố định vào chi phí sản xuất kinh doanh trong suốt thời gian sử dụng của tài sản đó. Ví dụ, một chiếc máy may có giá trị 100 triệu đồng và thời gian sử dụng là 10 năm, thì mỗi năm doanh nghiệp sẽ trích khấu hao 10 triệu đồng vào chi phí.

Mục đích của khấu hao là để doanh nghiệp có thể thu hồi dần vốn đầu tư vào tài sản cố định thông qua hoạt động kinh doanh. Đây là một nguyên tắc kế toán cơ bản được áp dụng trên toàn thế giới. Tuy nhiên, tại Việt Nam, nhiều DNNVV đã lợi dụng các quy định về khấu hao để tăng chi phí một cách bất hợp pháp.

2 Sai Mức Và Tỷ Lệ Khấu Hao – Khi “Nhanh” Thành “Quá Nhanh”

Theo quy định tại Thông tư 45/2013/TT-BTC về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định, mỗi loại tài sản có khung thời gian khấu hao nhất định. Ví dụ, máy móc thiết bị có thời gian khấu hao từ 5-10 năm, nhà cửa công trình có thời gian khấu hao từ 10-25 năm.

Tuy nhiên, nhiều DNNVV đã cố tình áp dụng mức khấu hao cao hơn quy định hoặc sai tỷ lệ khấu hao. Cụ thể, một số doanh nghiệp áp dụng phương pháp khấu hao nhanh khi không đủ điều kiện, hoặc tính khấu hao theo tháng thay vì theo ngày như quy định.

Ví dụ, một công ty mua máy in ngày 15/6 với giá trị 60 triệu đồng, thời gian khấu hao 5 năm. Theo đúng quy định, khấu hao năm đầu chỉ được tính từ ngày 15/6 đến 31/12, tức là 6.5 tháng, tương đương 6.5 triệu đồng. Nhưng công ty lại tính khấu hao cả năm, tức là 12 triệu đồng, tạo ra khoản chi phí thừa 5.5 triệu đồng.

3 Khấu Hao Nhanh Khi Doanh Nghiệp Lỗ – Nghịch Lý Trong Quản Lý

Một hiện tượng đáng chú ý là việc một số DNNVV vẫn áp dụng phương pháp khấu hao nhanh ngay cả khi doanh nghiệp đang lỗ. Điều này hoàn toàn trái với logic kinh tế và quy định pháp luật.

Khấu hao nhanh được thiết kế để hỗ trợ doanh nghiệp thu hồi vốn đầu tư nhanh chóng trong giai đoạn đầu, khi doanh nghiệp có lợi nhuận và cần giảm thuế thu nhập doanh nghiệp. Khi doanh nghiệp đã lỗ, việc áp dụng khấu hao nhanh không mang lại lợi ích gì về mặt thuế, mà chỉ làm tăng thêm khoản lỗ trên sổ sách.

Tuy nhiên, một số doanh nghiệp vẫn cố tình làm điều này với mục đích tạo ra khoản lỗ “ảo” lớn hơn, để có thể sử dụng trong các năm sau khi doanh nghiệp có lãi. Theo quy định, doanh nghiệp có thể chuyển lỗ sang các năm tiếp theo để trừ vào thu nhập chịu thuế, nhưng chỉ trong thời hạn tối đa 5 năm.

.4 Khấu Hao Sai Loại Tài Sản – Khi “Nhanh” Áp Dụng Cho “Chậm”

Theo Điều 13 Thông tư 45/2013/TT-BTC, chỉ có một số loại tài sản cố định nhất định mới được áp dụng phương pháp khấu hao nhanh. Điều kiện để được khấu hao nhanh bao gồm:

• Tài sản cố định trực tiếp phục vụ cho hoạt động sản xuất sản phẩm xuất khẩu

• Tài sản cố định làm việc trong môi trường có tính ăn mòn cao, độc hại

• Tài sản cố định vận hành liên tục 24/24 giờ

Tuy nhiên, nhiều DNNVV đã áp dụng khấu hao nhanh cho những tài sản không thuộc diện được phép, hoặc áp dụng sai tính chất của tài sản. Ví dụ, một công ty kinh doanh dịch vụ lại áp dụng khấu hao nhanh cho máy tính văn phòng với lý do “phục vụ sản xuất”, trong khi thực tế máy tính này chỉ dùng cho công việc hành chính.

5 Khấu Hao Tài Sản Không Sở Hữu – Trò “Mượn Rồi Khấu Hao”

Một trong những vi phạm nghiêm trọng nhất là việc một số DNNVV trích khấu hao cho những tài sản mà họ không thực sự sở hữu. Điều này bao gồm tài sản thuê, tài sản mượn, hoặc tài sản không có giấy tờ pháp lý rõ ràng.

Ví dụ, công ty C thuê một nhà xưởng với giá thuê 50 triệu đồng/năm. Thay vì ghi nhận đây là chi phí thuê nhà, công ty lại coi nhà xưởng này như tài sản cố định của mình và trích khấu hao 100 triệu đồng/năm. Bằng cách này, công ty đã tạo ra khoản chi phí thừa 50 triệu đồng so với thực tế.

Hành vi này không chỉ vi phạm nguyên tắc kế toán mà còn có thể cấu thành tội gian lận thuế, bởi vì doanh nghiệp đã cố tình khai báo sai sự thật để giảm nghĩa vụ thuế.

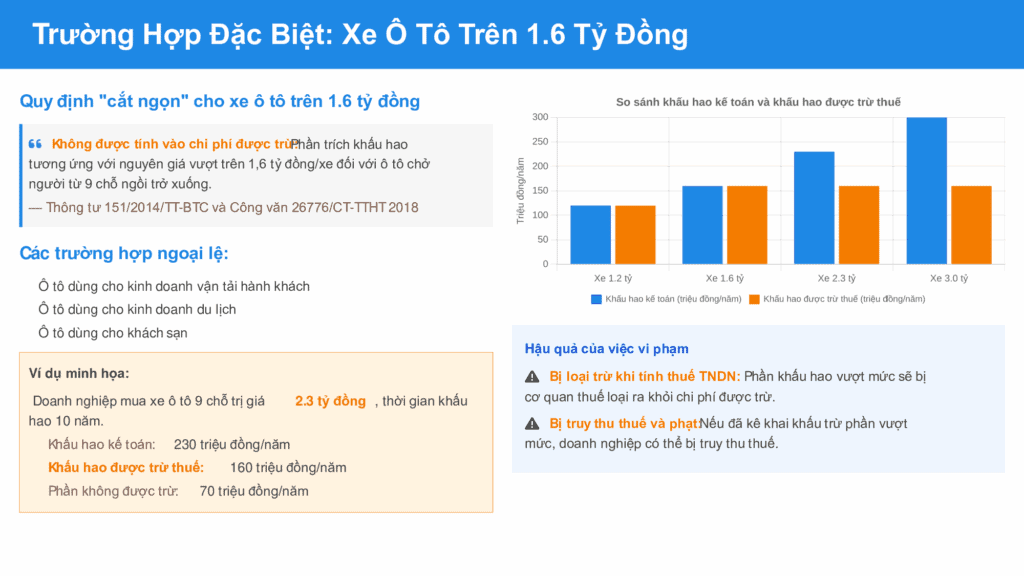

6 Trường Hợp Đặc Biệt: Xe Ô Tô Trên 1,6 Tỷ Đồng – Quy Định “Cắt Ngọn”

Một trong những quy định đặc biệt trong luật thuế Việt Nam là về khấu hao xe ô tô có giá trị trên 1,6 tỷ đồng. Theo Thông tư 151/2014/TT-BTC, phần trích khấu hao tài sản cố định tương ứng với phần nguyên giá vượt trên 1,6 tỷ đồng/xe đối với ô tô chở người từ 9 chỗ ngồi trở xuống không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Để hiểu rõ hơn, chúng ta hãy xem xét một ví dụ cụ thể. Công ty D mua một chiếc xe ô tô với giá 2,6 tỷ đồng, thời gian khấu hao 10 năm. Theo quy định, công ty chỉ được tính khấu hao vào chi phí được trừ thuế cho phần giá trị 1,6 tỷ đồng, tức là 160 triệu đồng/năm. Phần vượt trên 1,6 tỷ đồng (1000 triệu đồng) sẽ được khấu hao 100 triệu đồng/năm nhưng không được trừ vào thu nhập chịu thuế.

Tuy nhiên, nhiều DNNVV đã vi phạm quy định này bằng cách vẫn trích khấu hao toàn bộ giá trị xe ô tô vào chi phí được trừ thuế. Trong ví dụ trên, công ty D có thể đã tính khấu hao 260 triệu đồng/năm vào chi phí được trừ, tạo ra khoản chi phí thừa 100 triệu đồng so với quy định.

Quy định này được ban hành với mục đích hạn chế việc doanh nghiệp mua xe sang để trốn thuế, đồng thời khuyến khích tiết kiệm và sử dụng tài sản một cách hợp lý. Việc vi phạm quy định này có thể bị phạt tiền và truy thu thuế theo Công văn 26776/CT-TTHT 2018.

Việc khấu hao sai quy định không chỉ gây thiệt hại về ngân sách nhà nước mà còn tạo ra sự cạnh tranh không lành mạnh trong nền kinh tế. Những doanh nghiệp tuân thủ đúng quy định sẽ phải chịu gánh nặng thuế cao hơn so với những doanh nghiệp vi phạm, dẫn đến tình trạng bất công trong cạnh tranh.

Hơn nữa, việc khấu hao sai còn làm méo mó thông tin tài chính của doanh nghiệp. Khi chi phí khấu hao được thổi phồng, lợi nhuận thực tế của doanh nghiệp sẽ bị che giấu, gây khó khăn cho việc đánh giá hiệu quả hoạt động và đưa ra các quyết định đầu tư.

Từ góc độ một chuyên gia tài chính với nhiều năm kinh nghiệm trong lĩnh vực này, tôi nhận thấy rằng việc các DNNVV sử dụng những thủ thuật trên không chỉ đơn thuần là do ý thức kém về tuân thủ pháp luật, mà còn có những nguyên nhân sâu xa hơn.

Thứ nhất, áp lực cạnh tranh gay gắt trong thị trường đã buộc nhiều doanh nghiệp phải tìm mọi cách để giảm chi phí, trong đó có việc giảm nghĩa vụ thuế. Khi thấy các đối thủ cạnh tranh sử dụng những thủ thuật này và có lợi thế về giá cả, các doanh nghiệp khác cũng bị “cuốn theo” để không bị thua thiệt.

Thứ hai, hệ thống pháp luật về thuế và kế toán của Việt Nam vẫn còn nhiều kẽ hở và chưa đủ chi tiết để bao quát hết các tình huống phức tạp trong thực tế. Điều này tạo ra “vùng xám” mà các doanh nghiệp có thể lợi dụng.

Thứ ba, năng lực kiểm tra, giám sát của cơ quan thuế vẫn còn hạn chế, đặc biệt là đối với các DNNVV có quy mô nhỏ và phân tán trên khắp cả nước. Việc phát hiện ra các hành vi gian lận đòi hỏi nhiều thời gian và nguồn lực, trong khi số lượng doanh nghiệp cần kiểm tra là rất lớn.

Chỉ khi nào môi trường kinh doanh trở nên minh bạch, công bằng và tuân thủ pháp luật, nền kinh tế Việt Nam mới có thể phát triển bền vững và hội nhập sâu rộng với nền kinh tế thế giới.