Không ai làm việc không công, kể cả đó là người thân trong gia đình. Công sức lao động của họ là có thật và xứng đáng được ghi nhận. Nhưng tại sao Thuế không cho trừ?

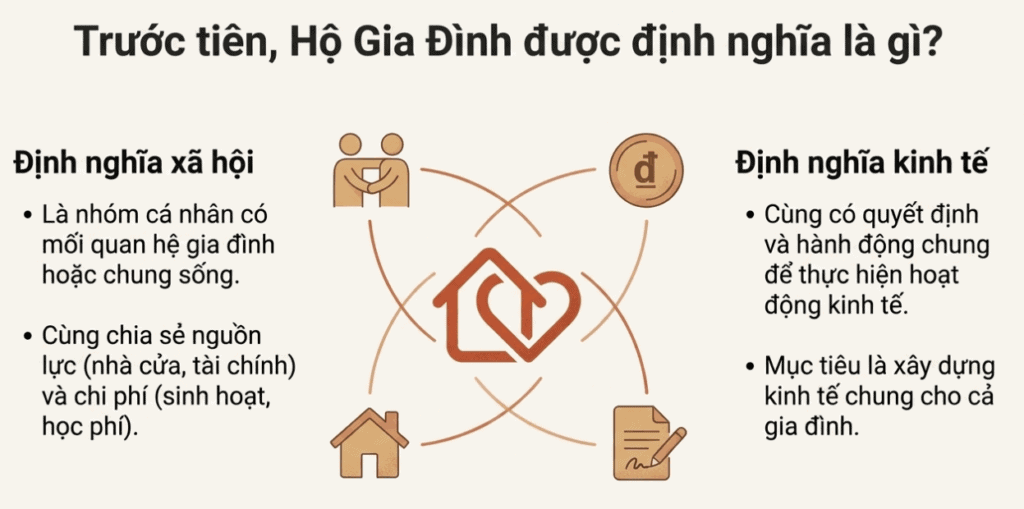

Trước tiên, chúng ta cần hiểu hộ gia đình là gì?

Hộ gia đình bao gồm các cá nhân và gia đình sống chung với nhau trong cùng một nơi và chia sẻ các nguồn lực và chi phí. Hộ gia đình thường có một hoặc nhiều người trưởng thành và các thành viên khác bao gồm vợ chồng, con cái, người già và người khác có quan hệ với nhau. Các thành viên trong một hộ gia đình thường chia sẻ các chi phí như tiền thuê nhà, tiền điện, nước, tiền ăn uống, tiền quần áo, tiền học phí, tiền chăm sóc sức khỏe, và các chi phí khác. Hộ gia đình, còn được gọi là khu vực hộ gia đình, là một nhóm cá nhân có liên kết với nhau bởi mối quan hệ gia đình hoặc chung sống, có quyết định và hành động chung để thực hiện các hoạt động kinh tế.

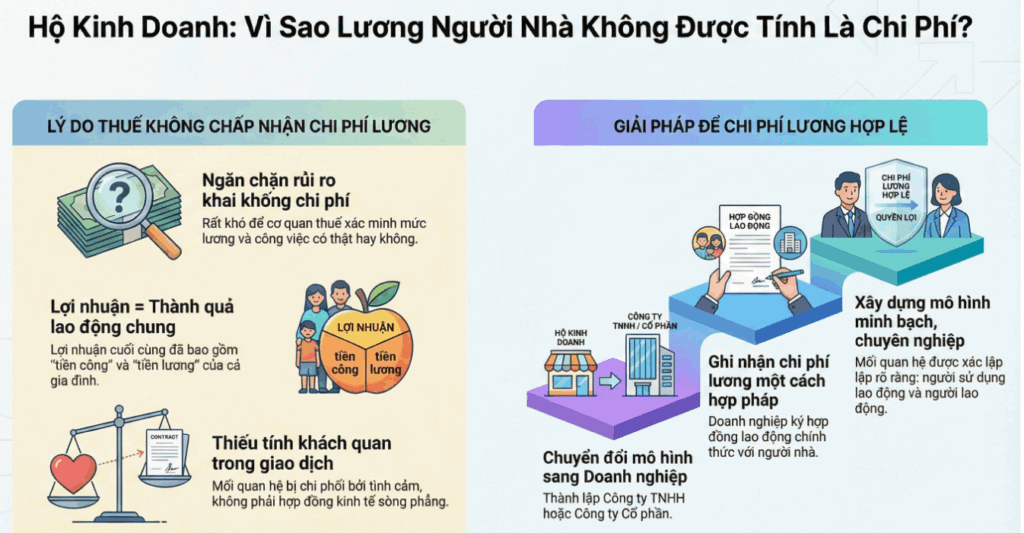

Cơ quan thuế không phủ nhận việc thành viên gia đình bạn có lao động. Vấn đề cốt lõi nằm ở chỗ:

- Tính khách quan của giao dịch: Trong một doanh nghiệp thông thường, mối quan hệ giữa chủ và người lao động là quan hệ kinh tế sòng phẳng, dựa trên hợp đồng. Nhưng trong một hộ gia đình, mối quan hệ này bị chi phối bởi tình cảm và nghĩa vụ gia đình. Rất khó để xác định đâu là “làm việc vì lương” và đâu là “cùng nhau xây dựng kinh tế gia đình”.

- Rủi ro khai khống chi phí: Nếu luật cho phép, sẽ có vô số trường hợp lạm dụng. Một hộ kinh doanh có thể dễ dàng kê khai trả lương cho cả ông bà, cha mẹ, con cái (dù họ chỉ tham gia phụ giúp rất ít) với mức lương cao để làm giảm thu nhập tính thuế. Việc cơ quan thuế đi xác minh từng trường hợp xem mức lương đó có hợp lý không, công việc đó có thật không… là một nhiệm vụ bất khả thi và tốn kém nguồn lực xã hội.

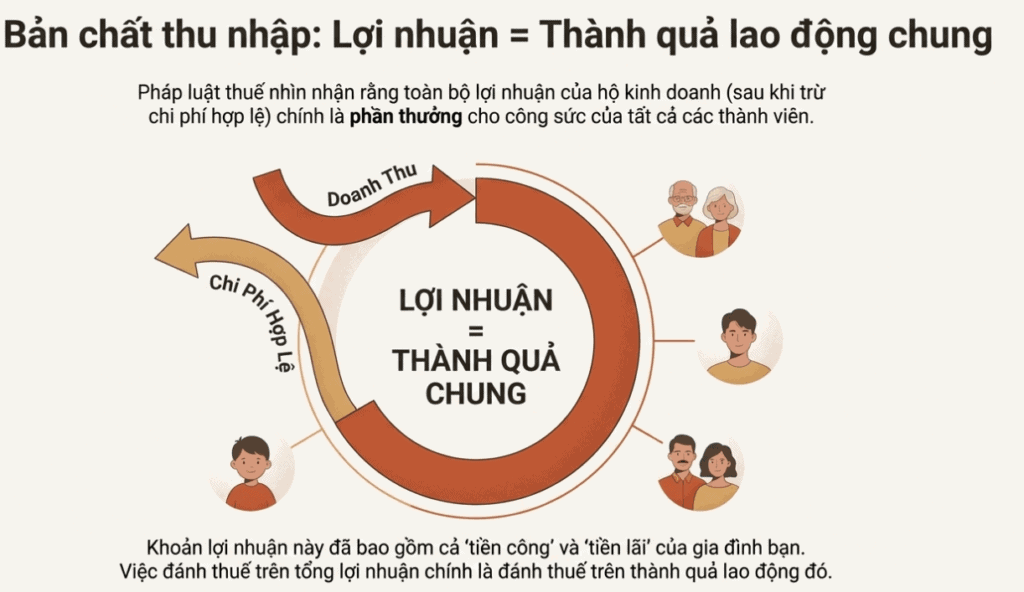

- Bản chất của thu nhập: Đối với mô hình hộ kinh doanh, pháp luật thuế nhìn nhận rằng toàn bộ lợi nhuận thu được sau khi trừ các chi phí hợp lệ (như tiền hàng, điện, nước, thuê mặt bằng…) chính là thành quả lao động chung của cả gia đình. Khoản lợi nhuận này đã bao gồm “tiền công”, “tiền lương” của những người tham gia. Việc đánh thuế trên tổng lợi nhuận này chính là đánh thuế trên thành quả lao động đó.

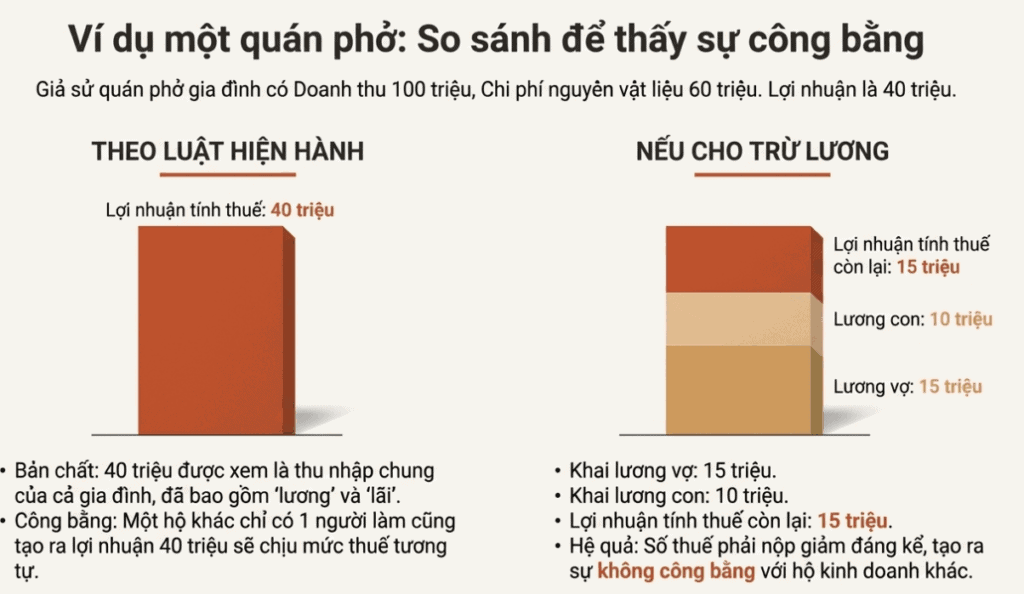

Ví dụ để dễ hình dung: Giả sử một quán phở gia đình có doanh thu 100 triệu, chi phí nguyên vật liệu 60 triệu. Lợi nhuận là 40 triệu.

- Theo luật thuế: 40 triệu này được xem là thu nhập của cả gia đình. Cơ quan thuế sẽ tính thuế TNCN trên con số 40 triệu này (sau khi trừ các khoản giảm trừ theo quy định). 40 triệu này chính là phần “lương” và “lãi” mà cả gia đình nhận được.

- Nếu luật cho phép trừ lương: Gia đình có thể khai trả lương cho vợ 15 triệu, cho con 10 triệu. Lợi nhuận còn lại chỉ là 15 triệu. Số thuế phải nộp sẽ giảm đi đáng kể. Điều này tạo ra sự không công bằng với hộ kinh doanh khác cũng tạo ra lợi nhuận 40 triệu nhưng chỉ có một người làm.

2. Vậy công sức của họ được ghi nhận ở đâu?

Công sức của thành viên gia đình được ghi nhận chính trong phần lợi nhuận mà hộ kinh doanh tạo ra.

Phần lợi nhuận đó là tài sản chung của gia đình, dùng để chi tiêu, sinh hoạt, tái đầu tư. Về bản chất, đó chính là khoản “thù lao” cho tất cả mọi người đã góp sức.

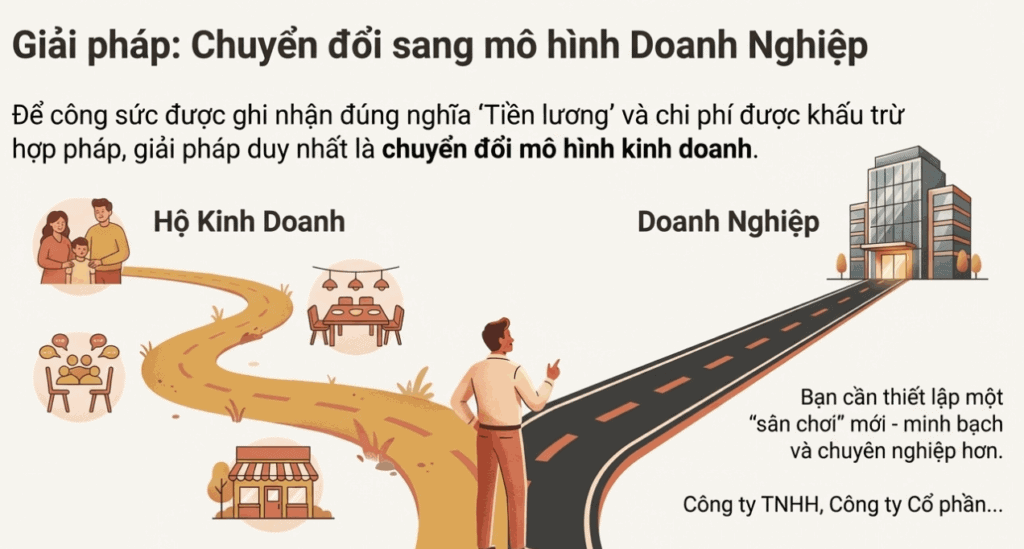

3. Giải pháp để công sức được ghi nhận đúng nghĩa “Tiền lương”

Như tôi đã tư vấn ở câu trả lời trước, nếu bạn thực sự muốn:

- Ghi nhận công sức của người nhà một cách chính danh dưới hình thức “tiền lương”.

- Được khấu trừ khoản chi phí đó một cách hợp pháp.

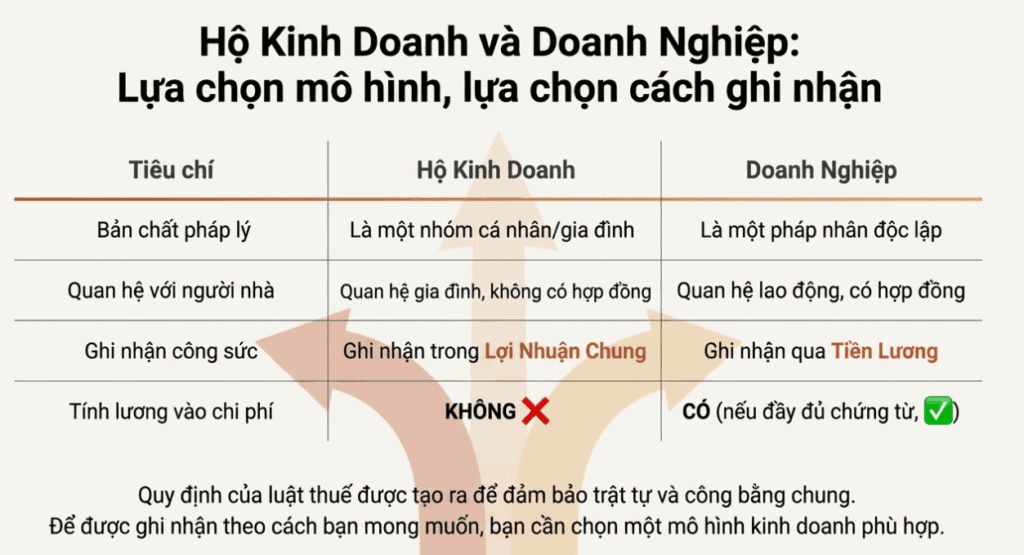

Giải pháp duy nhất là chuyển đổi mô hình kinh doanh sang Doanh nghiệp (Công ty TNHH, Công ty Cổ phần).

Khi đó, bạn sẽ thiết lập một “sân chơi” mới, minh bạch và chuyên nghiệp hơn:

- Doanh nghiệp (pháp nhân) đứng ra ký hợp đồng lao động với người nhà của bạn (thể nhân).

- Mối quan hệ được xác lập rõ ràng: Doanh nghiệp là người sử dụng lao động, người nhà là người lao động.

- Khoản lương trả cho người nhà, với đầy đủ chứng từ, sẽ được công nhận là chi phí hợp lệ của doanh nghiệp.

Tôi hiểu sự băn khoăn của bạn là hoàn toàn xác đáng. Quy định của luật thuế đôi khi có vẻ cứng nhắc và không phản ánh hết thực tế sinh động của cuộc sống. Tuy nhiên, nó được tạo ra để đảm bảo một trật tự chung, ngăn ngừa lạm dụng và tạo sự công bằng trên diện rộng. Để được ghi nhận theo đúng cách bạn mong muốn, bạn cần chuyển sang một mô hình kinh doanh phù hợp hơn.