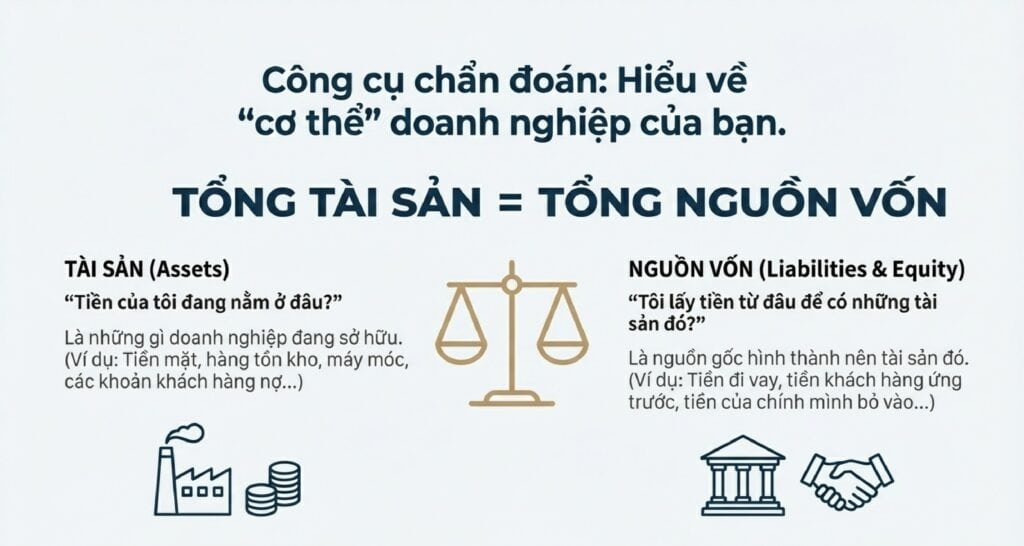

Hãy tưởng tượng Bảng Cân Đối Kế Toán giống như một bức ảnh chụp nhanh về tài sản và các khoản nợ của bạn. Nó luôn có 2 phần bằng nhau tuyệt đối:

Bây giờ, chúng ta sẽ đi “soi” từng phần để tìm rủi ro.

Phần 1: Soi “TÀI SẢN” – Tiền của bạn đang nằm ở đâu và có an toàn không?

Tài sản được chia thành 2 loại: Ngắn hạn (có thể chuyển thành tiền trong vòng 1 năm) và Dài hạn.

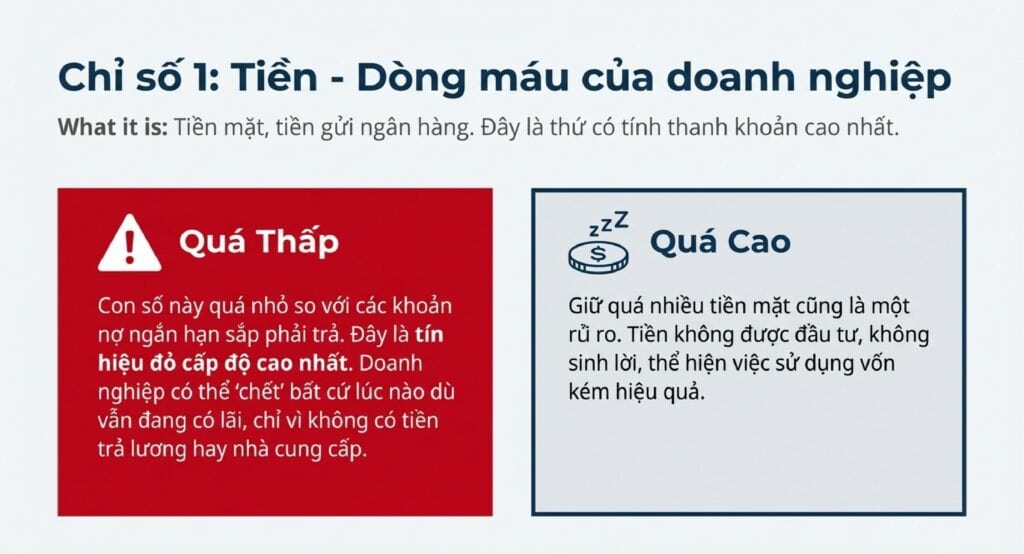

A. TÀI SẢN NGẮN HẠN – “Máu” để doanh nghiệp hoạt động hàng ngày

Đây là phần quan trọng nhất để đánh giá khả năng sống còn của doanh nghiệp.

1. Tiền và các khoản tương đương tiền (Cash and Cash Equivalents)

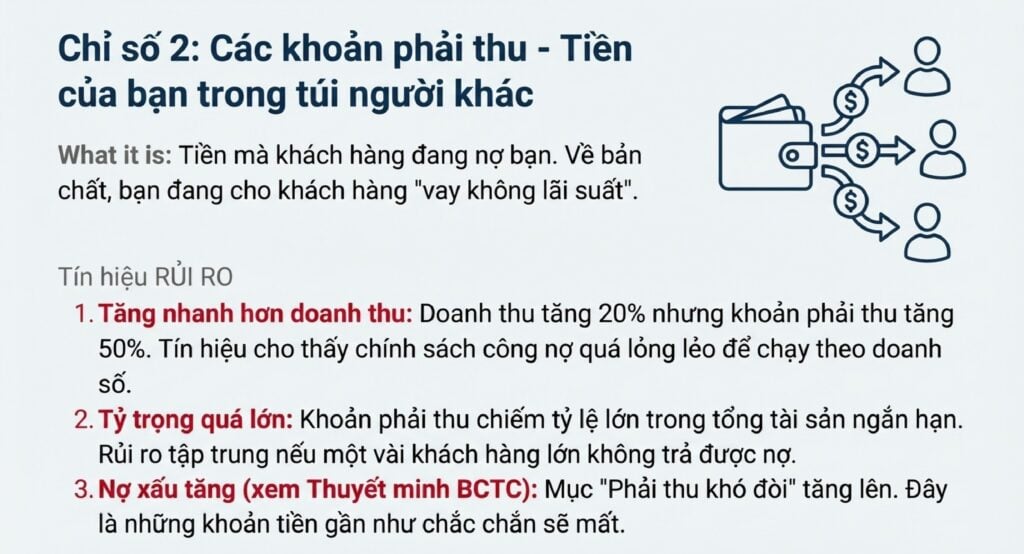

2. Các khoản phải thu ngắn hạn (Short-term Receivables)

3. Hàng tồn kho (Inventories)

Tóm tắt rủi ro phần Tài sản ngắn hạn: Hãy xem tiền của bạn có bị “kẹt” quá nhiều ở dạng Hàng tồn kho và Khoản phải thu không. Nếu có, bạn đang đối mặt với rủi ro mất khả năng thanh toán.

Phần 2: Soi “NGUỒN VỐN” – Bạn đang kinh doanh bằng tiền của ai?

Nguồn vốn gồm Nợ phải trả và Vốn chủ sở hữu.

B. NỢ PHẢI TRẢ (Liabilities) – Tiền bạn đi vay

1. Nợ ngắn hạn (Current Liabilities)

- Nó là gì? Các khoản nợ bạn phải trả trong vòng 1 năm (vay ngân hàng ngắn hạn, nợ nhà cung cấp, lương nhân viên, thuế phải nộp…).

- Tín hiệu RỦI RO:

- So sánh với Tài sản ngắn hạn: Lấy Tài sản ngắn hạn / Nợ ngắn hạn. Nếu tỷ lệ này < 1, đây là báo động đỏ cực lớn. Nó có nghĩa là toàn bộ tài sản có thể biến thành tiền trong 1 năm tới cũng không đủ để trả các khoản nợ đến hạn trong 1 năm. Doanh nghiệp đang mất cân đối tài chính nghiêm trọng. Tỷ lệ an toàn thường nên > 1.5.

- Vay ngắn hạn để đầu tư dài hạn: Vay ngân hàng kỳ hạn 6 tháng để mua một cỗ máy dùng trong 10 năm. Đây là hành động “tự sát” về tài chính, tạo ra áp lực trả nợ khổng lồ trong ngắn hạn.

2. Nợ dài hạn (Long-term Liabilities)

- Nó là gì? Các khoản nợ có kỳ hạn trên 1 năm (thường là vay ngân hàng để đầu tư tài sản cố định).

- Tín hiệu RỦI RO:

- So sánh với Vốn chủ sở hữu: Lấy Tổng Nợ phải trả / Vốn chủ sở hữu. Tỷ lệ này cho biết mức độ đòn bẩy tài chính. Nếu tỷ lệ này quá cao (ví dụ > 2, nghĩa là nợ gấp đôi vốn chủ), doanh nghiệp đang quá phụ thuộc vào vốn vay. Rủi ro là khi kinh doanh khó khăn, lợi nhuận làm ra không đủ trả lãi vay, hoặc khi lãi suất tăng đột ngột, doanh nghiệp sẽ sụp đổ.

C. VỐN CHỦ SỞ HỮU (Equity) – Tiền của chính bạn

- Nó là gì? Vốn do bạn và các cổ đông góp vào, cộng với lợi nhuận giữ lại qua các năm.

- Tín hiệu RỦI RO:

- Lợi nhuận sau thuế chưa phân phối (Retained Earnings) là số âm hoặc không tăng trưởng: Điều này cho thấy doanh nghiệp đang làm ăn thua lỗ triền miên, phải lấy cả vốn góp để bù lỗ.

- Vốn chủ sở hữu quá mỏng so với quy mô tài sản: Thể hiện doanh nghiệp đang kinh doanh chủ yếu bằng tiền vay, rủi ro rất cao.

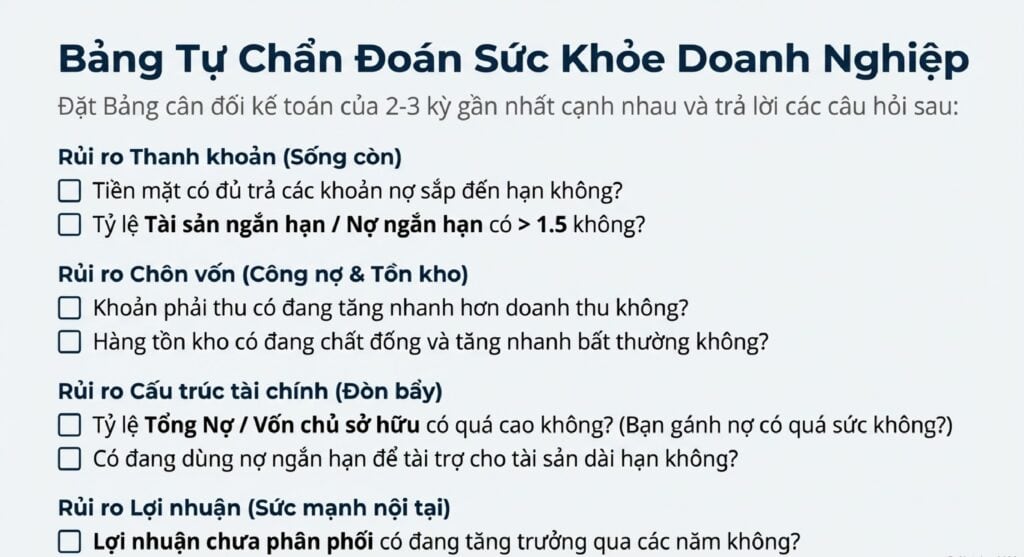

Checklist Nhanh Để Nhận Diện Rủi Ro (Dành cho Chủ Doanh Nghiệp):

Hãy đặt Bảng cân đối kế toán của 2-3 kỳ gần nhất cạnh nhau và trả lời các câu hỏi sau:

Bằng cách tự trả lời những câu hỏi này, bạn không cần phải là một chuyên gia tài chính vẫn có thể “bắt bệnh” và nhận ra những rủi ro lớn nhất đang đe dọa doanh nghiệp của mình, từ đó có hành động kịp thời.