Quy trình bán hàng tại các doanh nghiệp Việt Nam thường có những đặc điểm riêng:

•Nhiều giao dịch bằng tiền mặt

•Mối quan hệ cá nhân đóng vai trò quan trọng

•Thường bán chịu cho khách hàng quen

•Sử dụng nhiều hình thức khuyến mãi

Các rủi ro trong quy trình bán hàng

Rủi ro về khách hàng:

•Bán hàng cho khách hàng không có khả năng thanh toán

•Không đánh giá tín dụng khách hàng

•Bán chịu quá hạn mức cho phép

Rủi ro về giá bán:

•Bán không đúng giá niêm yết

•Tính toán sai chiết khấu

•Không cập nhật giá mới

Rủi ro về giao hàng:

•Giao hàng sai quy cách, số lượng

•Giao hàng trễ hạn

•Không có biên bản giao nhận

Rủi ro về thu tiền:

•Nhân viên thu tiền không nộp đầy đủ

•Thu tiền không xuất hóa đơn

•Không đối chiếu công nợ định kỳ

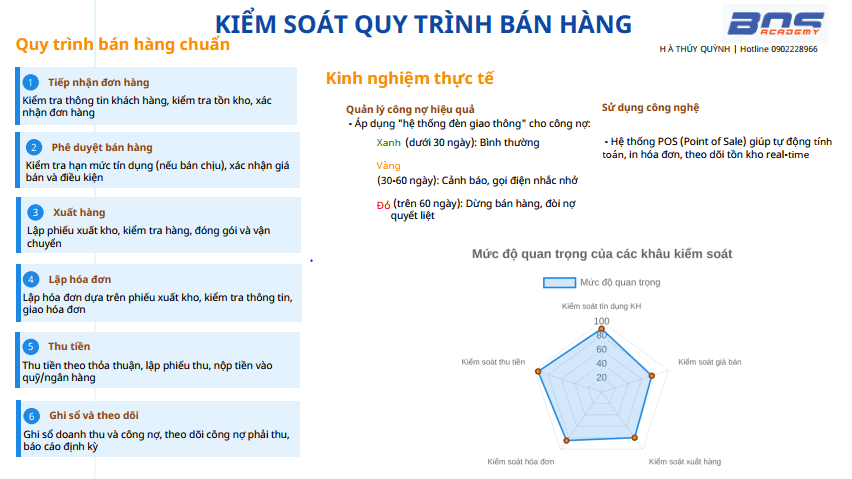

Quy trình bán hàng chuẩn

Bước 1: Tiếp nhận đơn hàng

•Khách hàng đặt hàng (trực tiếp, điện thoại, email)

•Kiểm tra thông tin khách hàng

•Kiểm tra tồn kho

•Xác nhận đơn hàng

Bước 2: Phê duyệt bán hàng

•Kiểm tra hạn mức tín dụng (nếu bán chịu)

•Xác nhận giá bán và điều kiện

•Phê duyệt đơn hàng

Bước 3: Xuất hàng

•Lập phiếu xuất kho

•Kiểm tra hàng trước khi giao

•Đóng gói và vận chuyển

•Khách hàng ký nhận hàng

Bước 4: Lập hóa đơn

•Lập hóa đơn dựa trên phiếu xuất kho

•Kiểm tra thông tin trên hóa đơn

•Giao hóa đơn cho khách hàng

Bước 5: Thu tiền

•Thu tiền theo thỏa thuận

•Lập phiếu thu hoặc chứng từ thu tiền

•Nộp tiền vào quỹ/ngân hàng

Bước 6: Ghi sổ và theo dõi

•Ghi sổ doanh thu và công nợ

•Theo dõi công nợ phải thu

•Báo cáo định kỳ

Hệ thống chứng từ bán hàng

Đơn đặt hàng:

•Khách hàng lập và ký

•Người có thẩm quyền phê duyệt

•2 liên: 1 lưu, 1 chuyển sản xuất

Phiếu xuất kho:

•Bộ phận bán hàng lập

•5 chữ ký: người lập, trưởng bộ phận, giám đốc, thủ kho, khách hàng

•4 liên: bán hàng, kho, kế toán, khách hàng

Hóa đơn GTGT:

•Kế toán lập

•3 chữ ký: người viết, thủ trưởng, khách hàng

•3 liên: kế toán (tím), khách hàng (đỏ), bán hàng (xanh)

Phiếu thu:

•Kế toán lập

•4 chữ ký: người lập, kế toán trưởng, thủ quỹ, khách hàng

•3 liên: kế toán, thủ quỹ, khách hàng

Kiểm soát đặc biệt đối với bán hàng

Đối với khách hàng mới:

•Yêu cầu thông tin tài chính

•Kiểm tra uy tín qua các nguồn

•Bắt đầu với hạn mức nhỏ

•Yêu cầu bảo lãnh nếu cần

Đối với khách hàng cũ:

•Đánh giá lịch sử thanh toán

•Điều chỉnh hạn mức theo tình hình

•Theo dõi “tuổi nợ” thường xuyên

Kiểm soát giá bán:

•Có bảng giá chuẩn được phê duyệt

•Quy định rõ thẩm quyền giảm giá

•Kiểm tra giá bán định kỳ

•Phân tích biên lợi nhuận

Kiểm soát thu tiền:

•Tách biệt người bán hàng và thu tiền

•Đối chiếu doanh thu với tiền thu

•Kiểm tra quỹ tiền mặt định kỳ

•Khuyến khích thanh toán qua ngân hàng

Kinh nghiệm thực tế từ CEO

Kinh nghiệm 1: Quản lý công nợ hiệu quả

Tại một công ty phân phối mà tôi từng điều hành, chúng tôi áp dụng “hệ thống đèn giao thông” cho công nợ:

•Xanh (dưới 30 ngày): Bình thường

•Vàng (30-60 ngày): Cảnh báo, gọi điện nhắc nhở

•Đỏ (trên 60 ngày): Dừng bán hàng, đòi nợ quyết liệt

Kết quả: Giảm nợ xấu từ 8% xuống 2% doanh thu.

Kinh nghiệm 2: Sử dụng công nghệ

Đầu tư vào hệ thống POS (Point of Sale) giúp:

•Tự động tính toán và in hóa đơn

•Theo dõi tồn kho real-time

•Báo cáo doanh thu tự động

•Giảm sai sót và gian lận

Kinh nghiệm 3: Đào tạo nhân viên bán hàng

Nhân viên bán hàng cần được đào tạo về:

•Quy trình bán hàng chuẩn

•Cách đánh giá khách hàng

•Kỹ năng thu hồi công nợ

•Sử dụng hệ thống thông tin

Tựu chung lại: doanh nghiệp cũng như một đội bóng. Nếu bạn chỉ tập trung tấn công, bỏ qua khâu phòng thủ thì không khác gì một đội bóng thua cuộc. Một quy trình bán hàng được kiểm soát chặt chẽ sẽ giúp DN của bạn tăng trưởng bền vững.