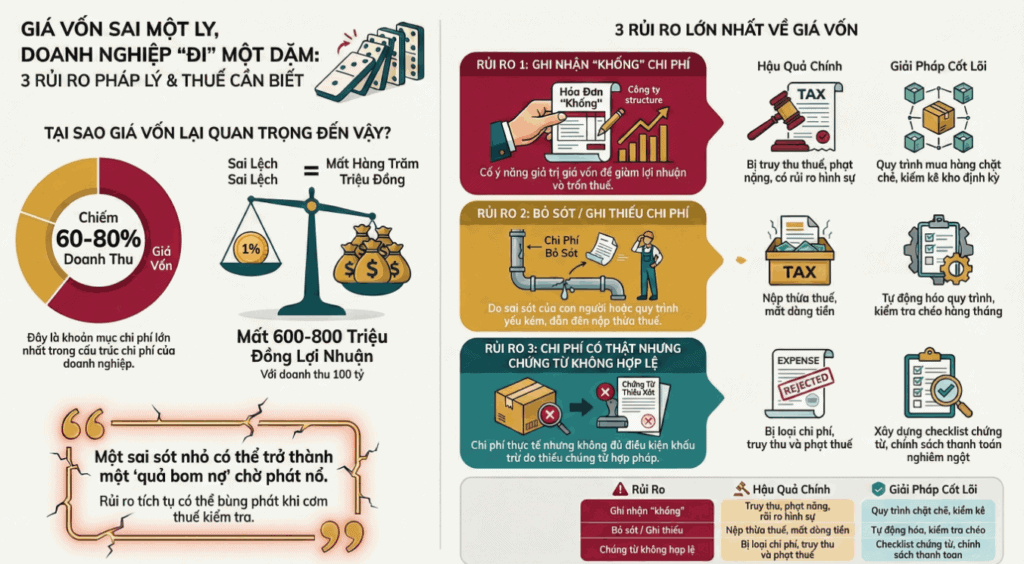

Giá vốn là một trong những khoản mục chi phí chiếm tỷ trọng lớn nhất trong toàn bộ cấu trúc chi phí của doanh nghiệp. Trong nhiều ngành, giá vốn có thể chiếm 60-80% của doanh thu. Điều này có nghĩa là, nếu doanh thu của bạn là 100 tỷ đồng, thì giá vốn có thể là 60-80 tỷ đồng.

Nếu bạn nhìn vào báo cáo kết quả hoạt động kinh doanh của bất kỳ công ty nào, bạn sẽ thấy một hình ảnh rất rõ ràng:

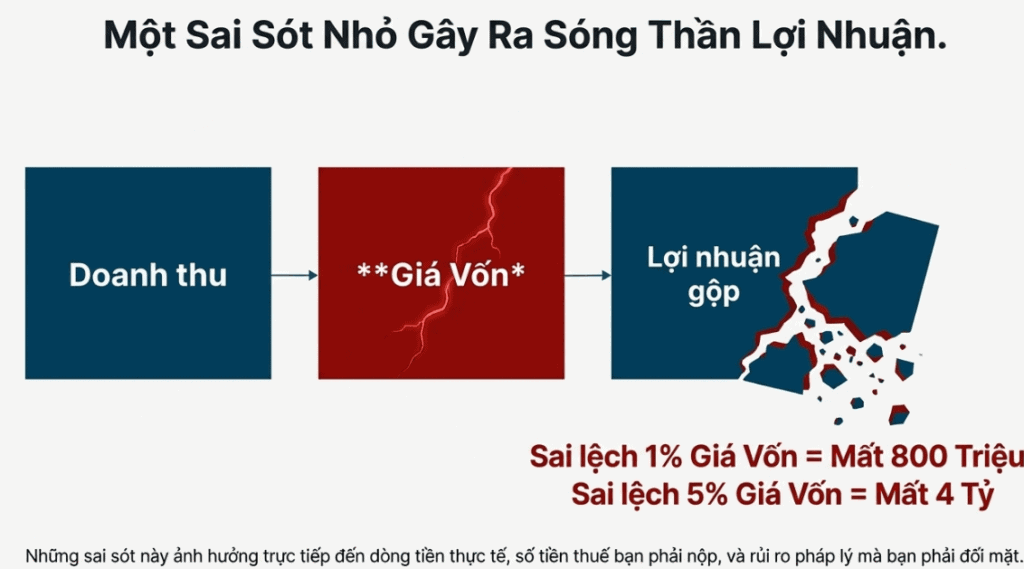

Doanh thu – Giá vốn = Lợi nhuận gộp

Và sau đó:

Lợi nhuận gộp – Chi phí quản lý – Chi phí bán hàng – Chi phí tài chính = Lợi nhuận ròng

Bạn biết không? Giá vốn là một trong những khoản mục chi phí chiếm tỷ trọng lớn nhất trong toàn bộ cấu trúc chi phí của doanh nghiệp. Trong nhiều ngành, giá vốn có thể chiếm 60-80% của doanh thu. Điều này có nghĩa là, nếu doanh thu của bạn là 100 tỷ đồng, thì giá vốn có thể là 60-80 tỷ đồng.

Một con số khổng lồ, phải không?

Vậy bây giờ, hãy tưởng tượng điều gì sẽ xảy ra nếu giá vốn này bị sai sót, bị ghi nhận khống, hoặc bị ghi nhận thiếu. Nếu chỉ sai lệch 1%, bạn sẽ mất 600 triệu đến 800 triệu đồng trong lợi nhuận – hoặc nộp thừa thuế, hoặc bị truy thu thuế.

Nếu sai lệch 5%, bạn sẽ mất 3-4 tỷ đồng.

Đó chính là lý do tại sao giá vốn lại quan trọng đến vậy.

Vì vậy, khi bị sai sót hay rủi ro xuất hiện trong hạch toán giá vốn, nó sẽ ảnh hưởng trực tiếp đến lợi nhuận của doanh nghiệp. Không chỉ ảnh hưởng đến con số trên giấy tờ, mà còn ảnh hưởng đến dòng tiền thực tế, số tiền thuế bạn phải nộp, rủi ro pháp lý mà bạn phải đối mặt.

Một sai sót nhỏ trong giá vốn có thể trở thành một “quả bom nợ” chờ phát nổ.

Bảng So Sánh Tổng Quát

Lời khuyên: đừng vội nghĩ kế toán sai, hãy hỏi họ tại sao và yêu cầu họ giải trình.

| Rủi Ro | Biểu Hiện | Nguyên Nhân | Hậu Quả | Giải Pháp Phòng Ngừa |

| Rủi Ro 1: Ghi Nhận “Khống” Chi Phí Giá Vốn | Giá vốn (TK 632) cao hơn chi phí xuất kho (TK 154/155/156) | Mua hóa đơn không có hàng; nâng giá trị hàng tồn kho; tạo nghiệp vụ kinh tế giả | Bị loại trừ chi phí, truy thu thuế TNDN, phạt chậm nộp 0.03%/ngày, phạt vi phạm 20%, rủi ro hình sự nếu trốn thuế ≥100 triệu | Quy trình mua hàng chặt chẽ, kiểm kê kho định kỳ, xây dựng văn hóa minh bạch, sử dụng công nghệ quản lý kho |

| Rủi Ro 2: Bỏ Sót, Ghi Nhận Thiếu Giá Vốn | Giá vốn (TK 632) thấp hơn chi phí xuất kho (TK 154/155/156) | Lỗi con người, quy trình yếu kém, sai sót tính giá xuất kho | Nộp thừa thuế TNDN, mất dòng tiền, phải điều chỉnh lại tờ khai, tạo ấn tượng xấu với cơ quan thuế | Tự động hóa và đối chiếu, phân quyền rõ ràng, kiểm tra chéo hàng tháng |

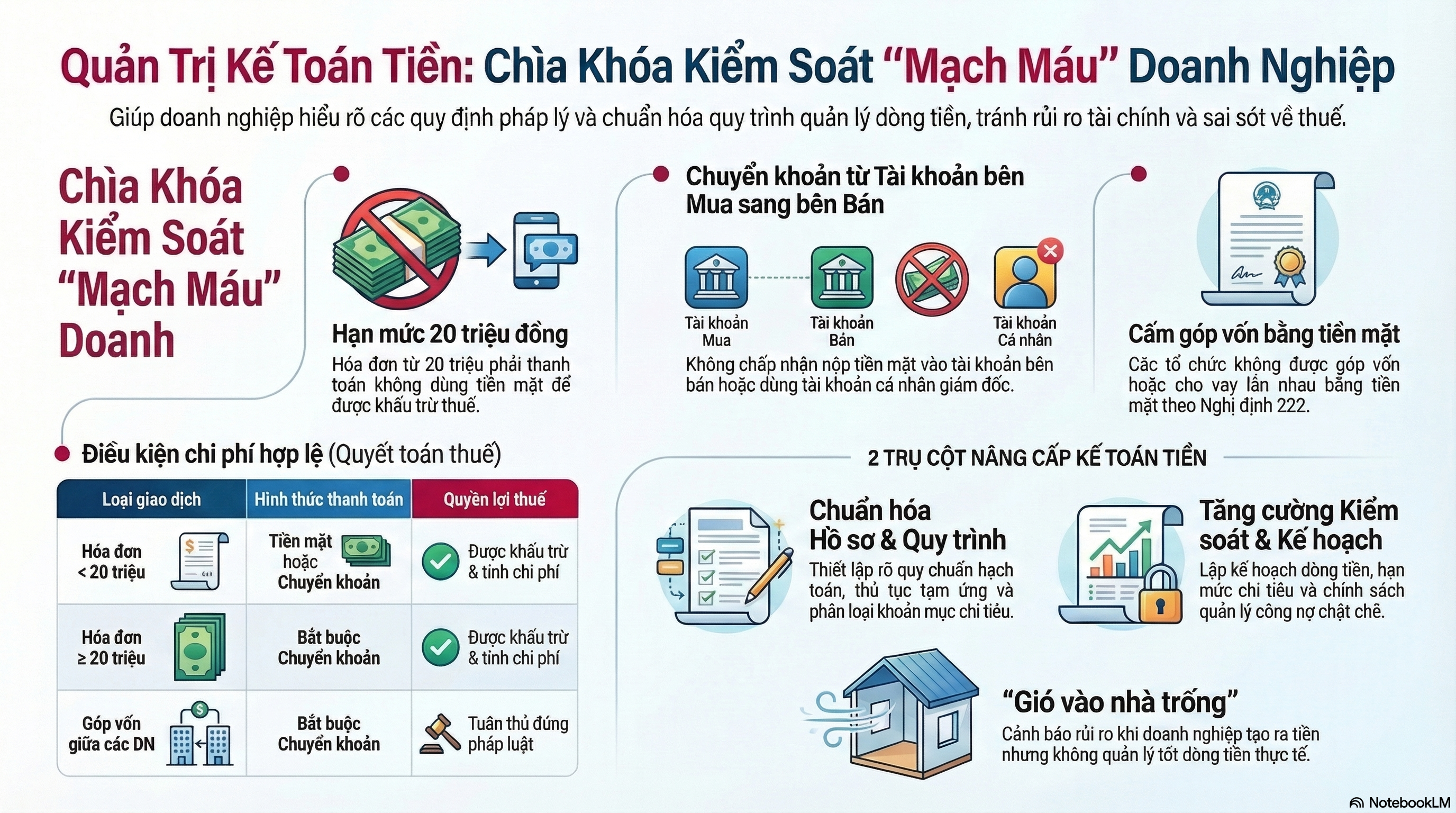

| Rủi Ro 3: Chi Phí Có Thật Nhưng Không Hợp Lệ | Giá vốn cân bằng nhưng chứng từ không hợp lệ theo pháp luật | Hóa đơn không hợp lệ, thanh toán bằng tiền mặt (>20 triệu), thiếu chứng từ đi kèm | Bị loại trừ chi phí, truy thu thuế TNDN, phạt chậm nộp, phạt vi phạm 20% | Ban hành checklist chứng từ, chính sách “Không Chứng Từ, Không Thanh Toán”, đào tạo kế toán, rà soát nhà cung cấp |

Rủi Ro 1: Ghi Nhận “Khống” Chi Phí Giá Vốn

Ví Dụ Cụ Thể:

- Doanh thu: 10 tỷ đồng

- Giá vốn ghi nhận: 6 tỷ đồng (trong đó 1 tỷ là “khống”)

- Chi phí xuất kho thực tế: 5 tỷ đồng

- Lợi nhuận thuế: 4 tỷ đồng

- Lợi nhuận thực tế: 5 tỷ đồng

Khi Bị Phát Hiện:

| Khoản Mục | Số Tiền | Ghi Chú |

| Giá vốn bị loại trừ | 1 tỷ | Phần “khống” |

| Lợi nhuận được điều chỉnh lại | 5 tỷ | Thay vì 4 tỷ |

| Thuế TNDN phải truy thu (20%) | 200 triệu | Tính trên 1 tỷ bị loại |

| Phạt chậm nộp (0.03%/ngày, 2 năm) | 87.6 triệu | 200 triệu * 0.03% * 730 ngày |

| Phạt vi phạm (20% trên thuế truy thu) | 40 triệu | 200 triệu * 20% |

| Tổng Cộng Phải Nộp Thêm | 327.6 triệu |

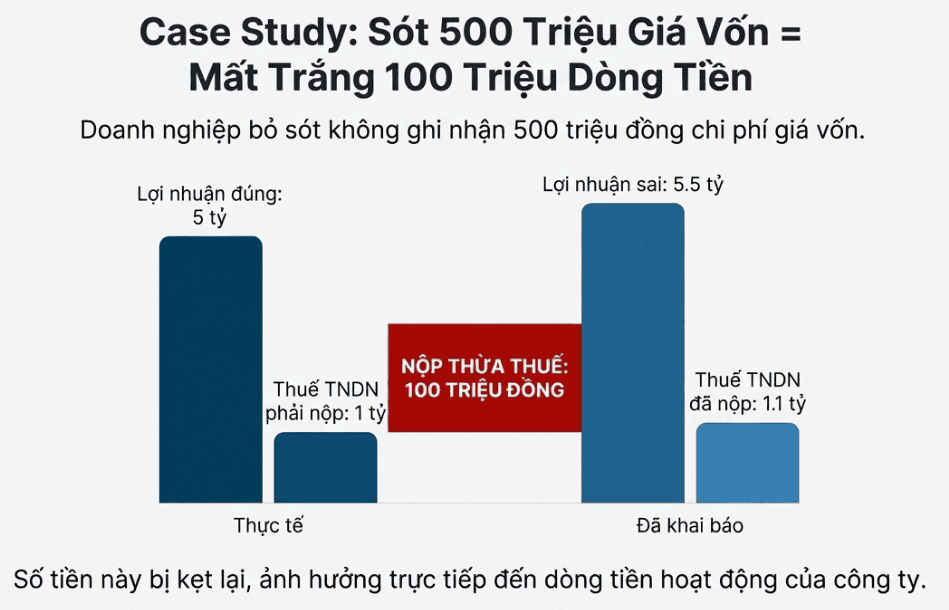

Rủi Ro 2: Bỏ Sót, Ghi Nhận Thiếu Giá Vốn

Ví Dụ Cụ Thể:

- Doanh thu: 10 tỷ đồng

- Giá vốn ghi nhận: 4.5 tỷ đồng (bỏ sót 0.5 tỷ)

- Chi phí xuất kho thực tế: 5 tỷ đồng

- Lợi nhuận kế toán: 5.5 tỷ đồng

- Lợi nhuận thực tế: 5 tỷ đồng

Hậu Quả:

| Khoản Mục | Số Tiền | Ghi Chú |

| Lợi nhuận kế toán (sai) | 5.5 tỷ | Cao hơn 0.5 tỷ |

| Lợi nhuận thực tế | 5 tỷ | Đúng |

| Thuế TNDN nộp (sai) | 1.1 tỷ | 5.5 tỷ * 20% |

| Thuế TNDN phải nộp (đúng) | 1 tỷ | 5 tỷ * 20% |

| Nộp Thừa Thuế | 100 triệu | Mất dòng tiền |

Rủi Ro 3: Chi Phí Có Thật Nhưng Không Hợp Lệ

Ví Dụ Cụ Thể:

- Doanh thu: 10 tỷ đồng

- Giá vốn ghi nhận: 5 tỷ đồng (trong đó 0.8 tỷ không có hóa đơn hợp lệ)

- Lợi nhuận kế toán: 5 tỷ đồng

Khi Bị Phát Hiện:

| Khoản Mục | Số Tiền | Ghi Chú |

| Chi phí không hợp lệ bị loại | 0.8 tỷ | Không có hóa đơn hợp lệ |

| Lợi nhuận được điều chỉnh lại | 5.8 tỷ | Thay vì 5 tỷ |

| Thuế TNDN phải truy thu (20%) | 160 triệu | 0.8 tỷ * 20% |

| Phạt chậm nộp (0.03%/ngày, 2 năm) | 70 triệu | 160 triệu * 0.03% * 730 ngày |

| Phạt vi phạm (20% trên thuế truy thu) | 32 triệu | 160 triệu * 20% |

| Tổng Cộng Phải Nộp Thêm | 262 triệu |

Nếu bạn đã đọc đến đây, bạn chắc chắn đã nhận ra một điều: những rủi ro này không phải là những chuyện xa lạ, không phải là những trường hợp hiếm gặp. Chúng đang xảy ra ngay bây giờ, ở hàng ngàn doanh nghiệp nhỏ và vừa trên khắp Việt Nam.

Có thể nó đang xảy ra ở công ty của bạn mà bạn chưa biết.

Một kế toán quên hạch toán một bút toán giá vốn. Một nhân viên mua hàng nhận hóa đơn không hợp lệ mà không kiểm tra. Một chi phí được ghi nhận mà không có chứng từ đi kèm. Những sai sót nhỏ này, tích tụ lại, có thể trở thành một “quả bom nợ” chờ phát nổ vào ngày cơ quan thuế bước vào cửa công ty của bạn.

Và khi nó phát nổ, bạn sẽ phải đối mặt với những con số khủng khiếp: hàng trăm triệu đồng phạt, tiền lãi chậm nộp, rủi ro hình sự. Không chỉ ảnh hưởng đến dòng tiền của công ty, mà còn ảnh hưởng đến danh tiếng, uy tín, và tương lai của bạn với tư cách là một CEO. Vậy là CEO, tôi phải làm gì? Bài viết tiếp theo sẽ giúp bạn xử lý tình huống này.