Cùng là người kinh doanh, tôi hiểu rằng, bên cạnh niềm vui bán được hàng, việc “đau đầu” với các con số thuế má, chi phí luôn là một gánh nặng không nhỏ với anh em. Đặc biệt là khi chính sách thuế dành cho Hộ Kinh Doanh (HKD) đang có những thay đổi quan trọng, dự kiến áp dụng từ năm 2026. Ở bài viết này, tôi muốn chia sẻ một thông tin cực kỳ quan trọng: Dự kiến 6 khoản chi phí sẽ được trừ khi tính Thuế Thu nhập Cá nhân (TNCN) cho Hộ Kinh Doanh.

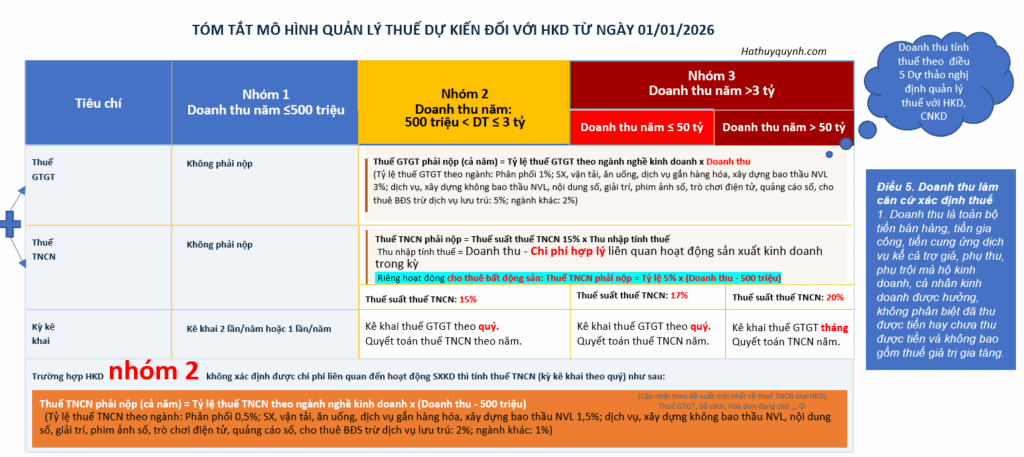

Công thức tính thuế hộ kinh doanh 2026 như sau:

Từ năm 2026, Hộ Kinh Doanh nhóm 2 (nếu lựa chọn phương pháp lợi nhuận), và nhóm 3 sẽ chuyển sang phương pháp tính thuế dựa trên Doanh thu trừ Chi phí được trừ, thay vì phương pháp khoán hoặc tỷ lệ trên doanh thu như hiện tại. Điều này có nghĩa là, bạn cần phải quản lý chi phí một cách chặt chẽ và chính xác hơn bao giờ hết.

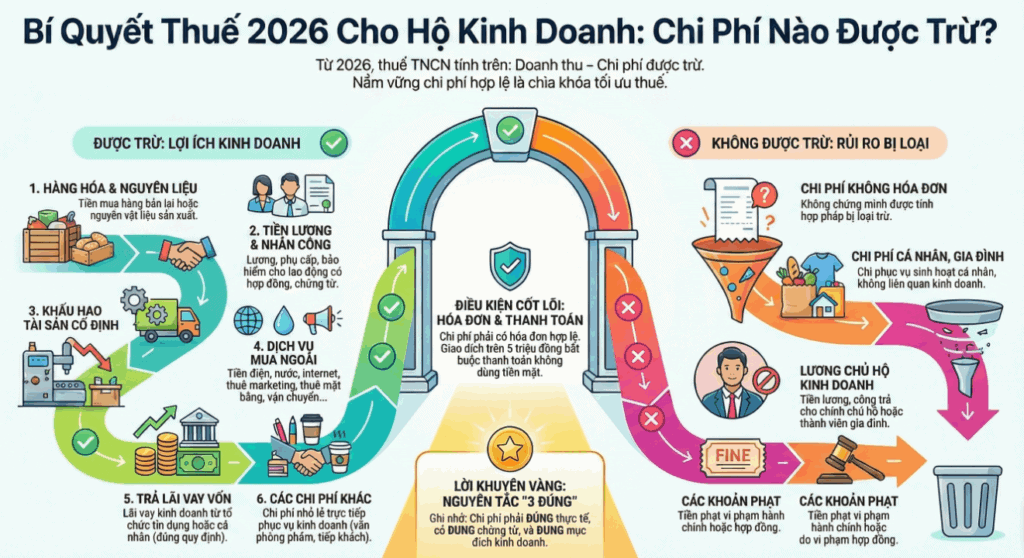

Các khoản chi phí được trừ khi tính thuế hộ kinh doanh 2026 theo Điều 6 Dự thảo Nghị định thuế hộ kinh doanh lần 02:

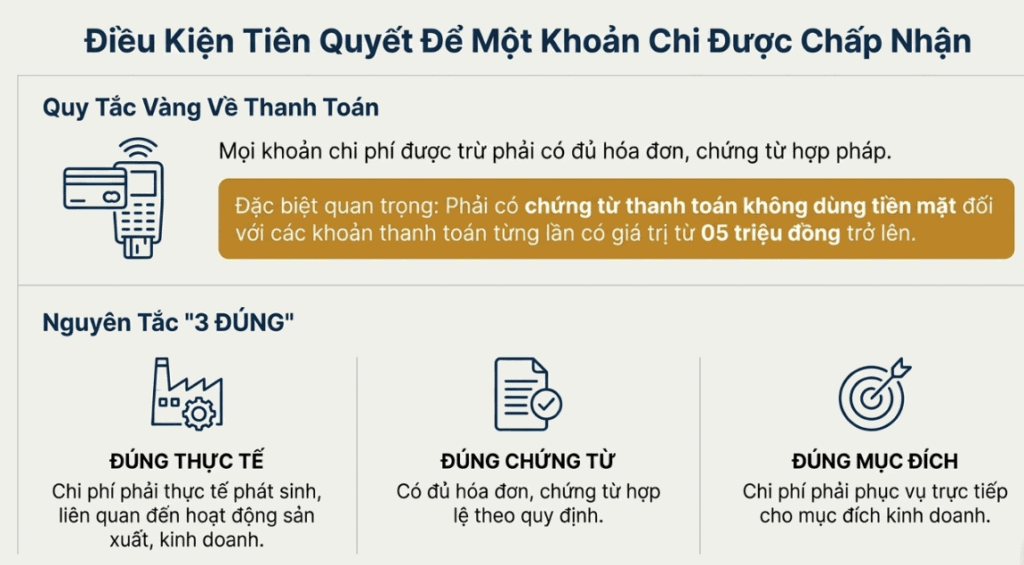

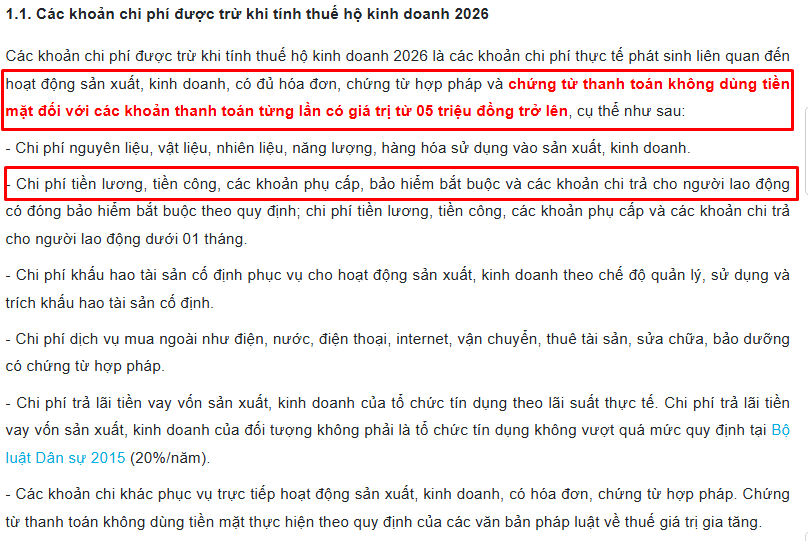

Các khoản chi phí được trừ khi tính thuế hộ kinh doanh 2026 là các khoản chi phí thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh, có đủ hóa đơn, chứng từ hợp pháp và chứng từ thanh toán không dùng tiền mặt đối với các khoản thanh toán từng lần có giá trị từ 05 triệu đồng trở lên, cụ thể như sau:

1. Chi phí nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa sử dụng vào sản xuất, kinh doanh.

Đây là tiền mua nguyên liệu để sản xuất (nếu bạn làm nghề thủ công, chế biến) hoặc tiền mua hàng hóa để bán lại (nếu bạn kinh doanh thương mại).

Góc nhìn tài chính: Khoản chi này thường xuyên và lặp lại. Điều quan trọng nhất là hóa đơn, chứng từ mua hàng phải đầy đủ và hợp lệ. Hãy kiểm tra kỹ lưỡng từng hóa đơn, đảm bảo chúng khớp với hàng hóa thực tế. Một chút tinh tế trong việc sắp xếp và lưu trữ hóa đơn sẽ giúp bạn tiết kiệm rất nhiều thời gian và tránh rắc rối sau này.

2. Chi phí tiền lương, tiền công, các khoản phụ cấp, bảo hiểm bắt buộc và các khoản chi trả cho người lao động có đóng bảo hiểm bắt buộc theo quy định; chi phí tiền lương, tiền công, các khoản phụ cấp và các khoản chi trả cho người lao động dưới 01 tháng.

Đây là tiền lương bạn trả cho nhân viên, những người đã cùng bạn “chèo lái” con thuyền kinh doanh.

Góc nhìn tài chính: Nhân sự là tài sản quý giá nhất. Việc chi trả lương bổng không chỉ là nghĩa vụ mà còn là chi phí được trừ. Hãy đảm bảo bạn có hợp đồng lao động, bảng chấm công, và chứng từ thanh toán lương đầy đủ. Sự minh bạch trong chi trả lương không chỉ giúp bạn giữ chân nhân tài mà còn là “tấm khiên” vững chắc trước cơ quan thuế.

3. Chi phí khấu hao tài sản cố định phục vụ cho hoạt động sản xuất, kinh doanh theo chế độ quản lý, sử dụng và trích khấu hao tài sản cố định.

Tài sản cố định là những thứ có giá trị lớn, dùng lâu dài như máy tính, máy in, máy pha cà phê, xe tải chở hàng… Khấu hao là việc bạn ghi nhận sự “hao mòn” của những tài sản này theo thời gian.

Góc nhìn tài chính: Khấu hao không phải là tiền mặt bạn chi ra hàng tháng, nhưng nó là một khoản chi phí hợp lý giúp giảm lợi nhuận chịu thuế. Hãy lập bảng theo dõi khấu hao một cách chính xác và phù hợp đặc thù kinh doanh.

4. Chi phí dịch vụ mua ngoài như điện, nước, điện thoại, internet, vận chuyển, thuê tài sản, sửa chữa, bảo dưỡng có chứng từ hợp pháp.

Đây là tiền bạn chi trả cho các dịch vụ bên ngoài, ví dụ như: thuê dịch vụ kế toán, thuê marketing, thuê thiết kế website, tiền điện, nước, internet…

Góc nhìn tài chính: Các dịch vụ này giúp công việc của bạn trôi chảy hơn. Tương tự như các khoản chi khác, hãy yêu cầu hóa đơn, hợp đồng dịch vụ rõ ràng. Đặc biệt với các dịch vụ có giá trị lớn, một bản hợp đồng chi tiết sẽ là bằng chứng vững chắc cho tính hợp lý của chi phí.

5. Các khoản chi khác phục vụ trực tiếp hoạt động sản xuất, kinh doanh, có hóa đơn, chứng từ hợp pháp. Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

Đây là những khoản chi nhỏ lẻ, không thuộc 5 mục trên nhưng vẫn phục vụ cho hoạt động kinh doanh, ví dụ như: chi phí tiếp khách, chi phí văn phòng phẩm, chi phí sửa chữa nhỏ…

Góc nhìn tài chính: Dù là “chi phí khác”, chúng vẫn cần phải hợp lý và có chứng từ đi kèm. Hãy giữ lại tất cả các hóa đơn, biên lai, dù là nhỏ nhất. Sự cẩn thận trong việc thu thập những chứng từ này sẽ tạo nên một bức tranh chi phí hoàn chỉnh và đáng tin cậy.

6. Chi phí trả lãi tiền vay vốn sản xuất, kinh doanh của tổ chức tín dụng theo lãi suất thực tế.

Chi phí trả lãi tiền vay vốn sản xuất, kinh doanh của đối tượng không phải là tổ chức tín dụng không vượt quá mức quy định tại Bộ luật Dân sự.

Ngoài ra còn chi phí thuê mặt bằng kinh doanh

Đây là tiền thuê cửa hàng, văn phòng, kho bãi – nơi bạn “cắm dùi” để làm ăn. Dù là một quán cà phê nhỏ xinh, một cửa hàng tạp hóa, hay một văn phòng đại diện, chi phí này luôn là một phần không thể thiếu.

Góc nhìn tài chính: Khoản chi này thường chiếm tỷ trọng lớn. Để được trừ, bạn cần đảm bảo có hợp đồng thuê nhà và chứng từ thanh toán rõ ràng, hợp lệ. Đừng bao giờ thanh toán “chay” mà không có giấy tờ, vì đó là lúc bạn tự tay gạt bỏ cơ hội giảm trừ thuế của mình.

Đây là bảng tóm lược một cách trực quan:

| Khoản Chi Phí | Ý Nghĩa | Yếu Tố hồ sơ |

| 1. Nguyên Vật Liệu | Tiền mua hàng hóa/nguyên liệu đầu vào | – Hóa đơn mua hàng hóa, nguyên vật liệu (phải là hóa đơn điện tử). – Phiếu nhập kho (nếu có). – Hợp đồng mua bán (nếu giá trị lớn). – Chứng từ thanh toán (Ủy nhiệm chi/Phiếu chi). Cần đảm bảo hóa đơn khớp với hàng hóa thực tế và mục đích kinh doanh. Giữ lại các chứng từ vận chuyển (nếu có). |

| 2. Tiền Lương | Chi phí cho nhân viên | – Hợp đồng lao động/Thỏa thuận lao động. – Bảng chấm công (nếu có). – Bảng thanh toán tiền lương/Phiếu chi lương. – Chứng từ khấu trừ thuế TNCN (nếu có). Cần có quy chế lương thưởng rõ ràng. Thanh toán qua ngân hàng (nếu có) sẽ minh bạch hơn. |

| 3. Khấu Hao TSCĐ | Sự hao mòn của máy móc, thiết bị | – Hóa đơn mua tài sản (từ 20 triệu trở lên phải là hóa đơn điện tử). – Biên bản giao nhận tài sản cố định. – Sổ theo dõi tài sản cố định, Bảng tính và phân bổ khấu hao. Tài sản phải phục vụ trực tiếp cho hoạt động kinh doanh. Cần tuân thủ khung thời gian trích khấu hao theo quy định. |

| 4. Dịch Vụ Mua Ngoài | Tiền điện, nước, kế toán, marketing… | – Hợp đồng dịch vụ (thuê kế toán, marketing, thiết kế…). – Hóa đơn dịch vụ (điện, nước, internet, hóa đơn điện tử của nhà cung cấp). – Biên bản nghiệm thu, thanh lý hợp đồng (nếu có). – Chứng từ thanh toán. Đối với dịch vụ thuê ngoài của cá nhân, cần có chứng từ khấu trừ thuế TNCN (nếu thuộc diện khấu trừ). |

| 5. Chi Phí Khác | – Hóa đơn/Biên lai (đối với chi phí có hóa đơn). – Phiếu chi tiền mặt (đối với chi phí không có hóa đơn). – Bảng kê mua hàng không có hóa đơn (theo mẫu của cơ quan thuế, nếu được phép). Cần có giải trình hợp lý về mục đích chi. Chi phí tiếp khách cần có bảng kê, chữ ký người nhận và người chi. | |

| 6. Lãi vay | Tài trợ vốn | – Vay TCTD: Hợp đồng tín dụng, Khế ước nhận nợ, Chứng từ thanh toán lãi (Ủy nhiệm chi/Phiếu chi), Giấy báo nợ của Ngân hàng. – Vay Cá nhân/Tổ chức khác: Hợp đồng vay (có công chứng nếu giá trị lớn), Chứng từ thanh toán gốc/lãi, Chứng từ khấu trừ/nộp thuế TNCN thay cho bên cho vay (bắt buộc). |

| 7. Thuê Mặt Bằng | Tiền thuê nơi làm việc | – Hợp đồng thuê nhà/mặt bằng (có công chứng nếu giá trị lớn). Hợp đồng phải ghi rõ mục đích thuê là kinh doanh. – Chứng từ thanh toán tiền thuê (Ủy nhiệm chi/Phiếu chi/Biên nhận). – Chứng từ nộp thuế thay cho bên cho thuê (nếu có thỏa thuận). |

| 7 khoản chi phí không được trừ khi tính thuế hộ kinh doanh 2026 1. Khoản chi không liên quan đến hoạt động sản xuất, kinh doanh. 2. Các khoản chi không có đủ hóa đơn, chứng từ hợp pháp. 3. Khoản tiền lương, tiền công và các khoản chi có tính chất tiền lương của cá nhân kinh doanh, nhóm cá nhân kinh doanh, các thành viên trong hộ gia đình; khoản tiền lương, tiền công và các khoản chi có tính chất tiền lương đã hạch toán nhưng thực tế không chi trả hoặc không có chứng từ thanh toán. 4. Phần chi khấu hao tài sản cố định vượt mức quy định hoặc khấu hao đối với tài sản không sử dụng cho hoạt động sản xuất, kinh doanh. 5. Đất ở và công trình phục vụ sinh hoạt trên đất, xe ô tô và các tài sản đăng ký sở hữu hoặc đăng ký sử dụng mang tên cá nhân, trừ xe ô tô và các tài sản đăng ký sở hữu hoặc đăng ký sử dụng với mục đích kinh doanh vận tải, du lịch. 6. Các khoản chi phạt vi phạm hành chính, phạt vi phạm hợp đồng, tiền bồi thường do lỗi của hộ kinh doanh, cá nhân kinh doanh.Các khoản chi phí phục vụ nhu cầu cá nhân, gia đình. 7. Cá nhân kinh doanh có trách nhiệm hạch toán riêng chi phí phục vụ hoạt động kinh doanh và chi phí phục vụ nhu cầu cá nhân, gia đình. | ||

Phương pháp mới buộc bạn phải quản trị để tối ưu. Đây là cơ hội vàng để bạn:

- Hiểu rõ lợi nhuận thực: Bạn sẽ biết chính xác mình kiếm được bao nhiêu sau khi trừ đi tất cả chi phí hợp lý.

- Tối ưu hóa hoạt động: Khi thấy chi phí nào quá cao, bạn sẽ có động lực để tìm cách cắt giảm hoặc thương lượng tốt hơn.

- Minh bạch hóa: Việc ghi chép cẩn thận giúp bạn tự tin hơn khi làm việc với cơ quan thuế và chuẩn bị cho việc mở rộng quy mô, chuyển đổi thành doanh nghiệp trong tương lai.

Đối với Hộ Kinh Doanh, việc thu thập và lưu trữ hóa đơn, chứng từ thường là một thách thức lớn. Nhiều chi phí nhỏ lẻ, thanh toán bằng tiền mặt, hoặc hóa đơn không rõ ràng có thể khiến bạn mất đi quyền lợi giảm trừ.

Trường hợp hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 500 triệu đồng đến 03 tỷ đồng nếu lựa chọn phương pháp nộp thuế trên thu nhập (doanh thu – chi phí) mà có những khoản chi phí không đủ điều kiện được trừ theo quy định thì không được tính vào chi phí được trừ. Trường hợp này hộ, cá nhân được chuyển sang phương pháp nộp thuế theo quy định tại khoản 3 Điều 4 Nghị định này.

Lời khuyên:

- Đừng coi thường hóa đơn nhỏ: Một chiếc hóa đơn văn phòng phẩm 50.000 VNĐ cũng là một phần của bức tranh chi phí. Hãy tạo thói quen thu thập và sắp xếp theo từng loại chi phí.

- Sử dụng công nghệ: Hãy tận dụng các ứng dụng quản lý chi tiêu hoặc phần mềm kế toán đơn giản để chụp ảnh, lưu trữ và phân loại hóa đơn ngay lập tức. Đừng để dồn lại cuối tháng, vì sự bận rộn sẽ khiến bạn bỏ sót.

- Nguyên tắc “3 Đúng”: Chi phí phải Đúng thực tế phát sinh, có Đúng hóa đơn/chứng từ hợp lệ, và Đúng mục đích phục vụ kinh doanh.

Bằng cách nắm rõ 6 khoản chi phí được trừ và 7 khoản không được trừ này, bạn đang thể hiện một tầm nhìn dài hạn:

- Giảm rủi ro: Giảm thiểu khả năng bị truy thu thuế hoặc phạt do thiếu chứng từ.

- Tăng lợi nhuận ròng: Mỗi đồng chi phí được trừ hợp lệ là một đồng lợi nhuận ròng được giữ lại.

Đừng ngại ngần đầu tư thời gian để làm quen và áp dụng những thay đổi này.