Hoạt động dạy học, dạy nghề của mình có được MIỄN THUẾ GTGT không?

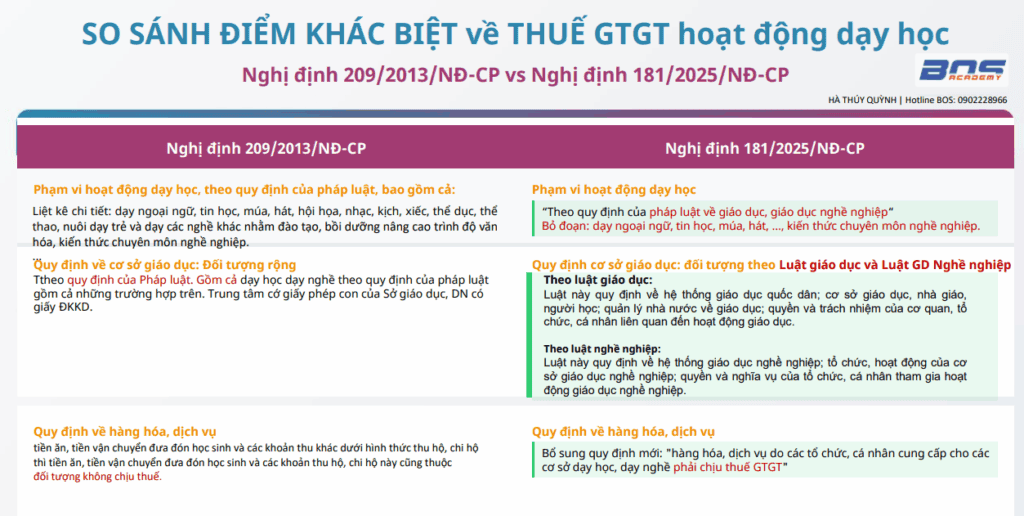

Mình đọc Quy định thuế GTGT với dạy học giữa NĐ 209/2013/NĐ-CP và NĐ 181/2025/NĐ-CP với các cơ sở giáo dục rõ ràng là có sự khác nhau về câu từ. Mà ngay cả một số CBT cũng trả lời là có thay đổi gì đâu. Và thậm chí các chuyên gia cũng có quan điểm khác nhau.

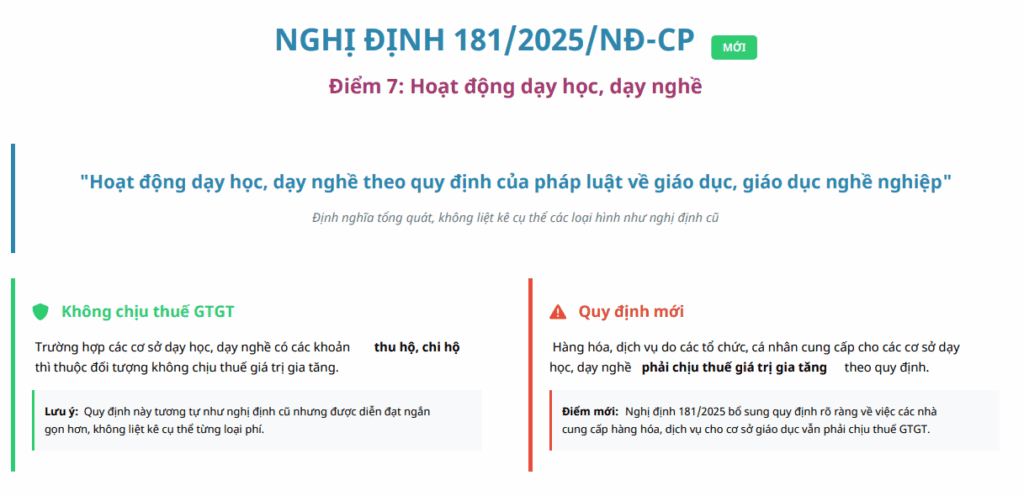

Khi mình đọc NĐ 181/2025/NĐ-CP mình dã thấy sự khác biệt và chỉ đạo kế toán xuất hóa đơn VAT 8% (trước đây mình vẫn xuất không chịu thuế). Với 1 số khóa học đã báo giá học viên rồi mình sẽ chấp nhận chịu 8% VAT đó thay học viên ở giai đoạn đầu này. Vì mình đọc Luật giáo dục và luật giáo dục nghề nghiệp thì các DN thông thường sẽ không được hưởng chính sách không chịu thuế GTGT dù có GCNĐKD do không thuộc đối tượng quy định tại Luật giáo dục và luật giáo dục nghề nghiệp. “Theo quy định của pháp luật” không chỉ là có GCNĐKD mà phải là có đầy đủ các điều kiện để hoạt động đào tạo đúng luật.

Nếu không đáp ứng đối tượng Luật giáo dục và luật giáo dục nghề nghiệp: Học viên học của Doanh nghiệp chịu thuế GTGT 10% (hiện tại được ưu đãi còn 8%), Học viên học của Hộ kinh doanh là 5% VAT.

Đối với các Trung tâm có giấy phép con do Sở giáo dục, Sở LĐTBXH, hoặc Bộ cấp có thuộc đối tượng không chịu thuế không?

Trung tâm của bạn đủ điều kiện cấp phép với các tiêu chí tuân thủ Luật giáo dục nghề nghiệp thuộc đối tượng không chịu thuế theo Điều 19 Luật giáo dục nghề nghiệp:

Điều 19. Đăng ký hoạt động giáo dục nghề nghiệp

a) Có quyết định thành lập hoặc cho phép thành lập;

b) Có đất đai, cơ sở vật chất, thiết bị đáp ứng yêu cầu hoạt động đào tạo theo cam kết;

c) Có đủ chương trình đào tạo và giáo trình, tài liệu giảng dạy, học tập theo quy định;

d) Có đội ngũ nhà giáo và cán bộ quản lý giáo dục nghề nghiệp đạt tiêu chuẩn về chuyên môn, nghiệp vụ, đủ về số lượng, đồng bộ về cơ cấu;

đ) Có đủ nguồn lực tài chính theo quy định để bảo đảm duy trì và phát triển hoạt động giáo dục nghề nghiệp;

e) Có điều lệ, quy chế tổ chức, hoạt động.

Điều kiện thành lập, cho phép thành lập cơ sở giáo dục nghề nghiệp

1. Phù hợp với quy hoạch mạng lưới cơ sở giáo dục nghề nghiệp của bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ (bộ); quy hoạch mạng lưới cơ sở giáo dục nghề nghiệp của UBND tỉnh, thành phố trực thuộc trung ương (UBND). Đối với cơ sở giáo dục nghề nghiệp công lập khi thành lập phải cam kết hoạt động theo cơ chế tự chủ của đơn vị sự nghiệp công lập do Chính phủ quy định.

2. Quy mô đào tạo

Đối với trung tâm giáo dục nghề nghiệp: Quy mô đào tạo trình độ sơ cấp tối thiểu 150 học sinh/năm.

Đối với trường trung cấp: Quy mô đào tạo trình độ trung cấp tối thiểu 250 học sinh/năm.

Đối với trường cao đẳng: Quy mô đào tạo trình độ cao đẳng và trình độ trung cấp tối thiểu là 500 học sinh, sinh viên/năm.

3. Có địa điểm xây dựng cơ sở vật chất bảo đảm diện tích đất sử dụng tối thiểu đối với trung tâm giáo dục nghề nghiệp là 1000m2; đối với trường trung cấp là 20.000m2; đối với trường cao đẳng là 50.000m2.

4. Vốn đầu tư thành lập cơ sở giáo dục nghề nghiệp được đầu tư bằng nguồn vốn hợp pháp, không bao gồm giá trị về đất đai, cụ thể: Đối với trung tâm giáo dục nghề nghiệp tối thiểu là 05 tỷ; đối với trường trung cấp tối thiểu là 50 tỷ; đối với trường cao đẳng tối thiểu là 100 tỷ.

Đối với cơ sở giáo dục nghề nghiệp cho người khuyết tật, Nghị định quy định cơ sở phải bảo đảm các điều kiện theo quy định trên và các điều kiện theo quy định tại điểm a và điểm b khoản 3 Điều 18 của Luật giáo dục nghề nghiệp.

Đây là quy định mới, nhưng nếu Trung tâm của bạn đã được Sở giáo dục cấp giấy phép con thì sẽ thuộc đối tượng không chịu thuế.

Nếu bạn không thuộc các trường hợp trên: Bạn tự tin xuất hóa đơn không chịu thuế. Nhưng nếu sau này, cơ quan thuế kết luận bạn không đủ điều kiện (vì thiếu “giấy phép con” hoặc các điều kiện khác), họ sẽ truy thu toàn bộ VAT đã “bỏ qua”, phạt chậm nộp 0.03%/ngày (tính ra số năm sẽ là con số “khủng khiếp”), và phạt vi phạm hành chính 20% số thuế truy thu.

Mình nghĩ để chắc chắn, bạn nên gửi công văn hỏi Cục Thuế địa phương là cần thiết.

Lưu ý: Trong công văn, hãy trình bày rõ tình hình hoạt động, các giấy phép bạn đã có (kèm bản sao), và trích dẫn quy định tại nghị định 181/2025/NĐ-CP để Cục Thuế có căn cứ trả lời cụ thể, tránh các câu trả lời chung chung.

Nhưng khổ nỗi, là kết quả nhận về lại giống như trích dẫn tại thông tư thì chúng ta sẽ càng hoang mang hơn. Không biết mình có thuộc đối tượng không chịu thuế không?

Nên thiết nghĩ với các trường hợp như vậy, ngành thuế nên có hướng dẫn cụ thể chi tiết, tránh trường hợp người nộp thuế bị mất tiền oan.

Khi nhận được tư vấn miệng từ Cán bộ thuế, có nên nghe theo không? Nên nghe Cán bộ thuế hay làm theo luật? Câu trả lời sẽ có ở bài viết tiếp theo.