Hướng dẫn quản lý, hạch toán và kiểm soát rủi ro chi tiết

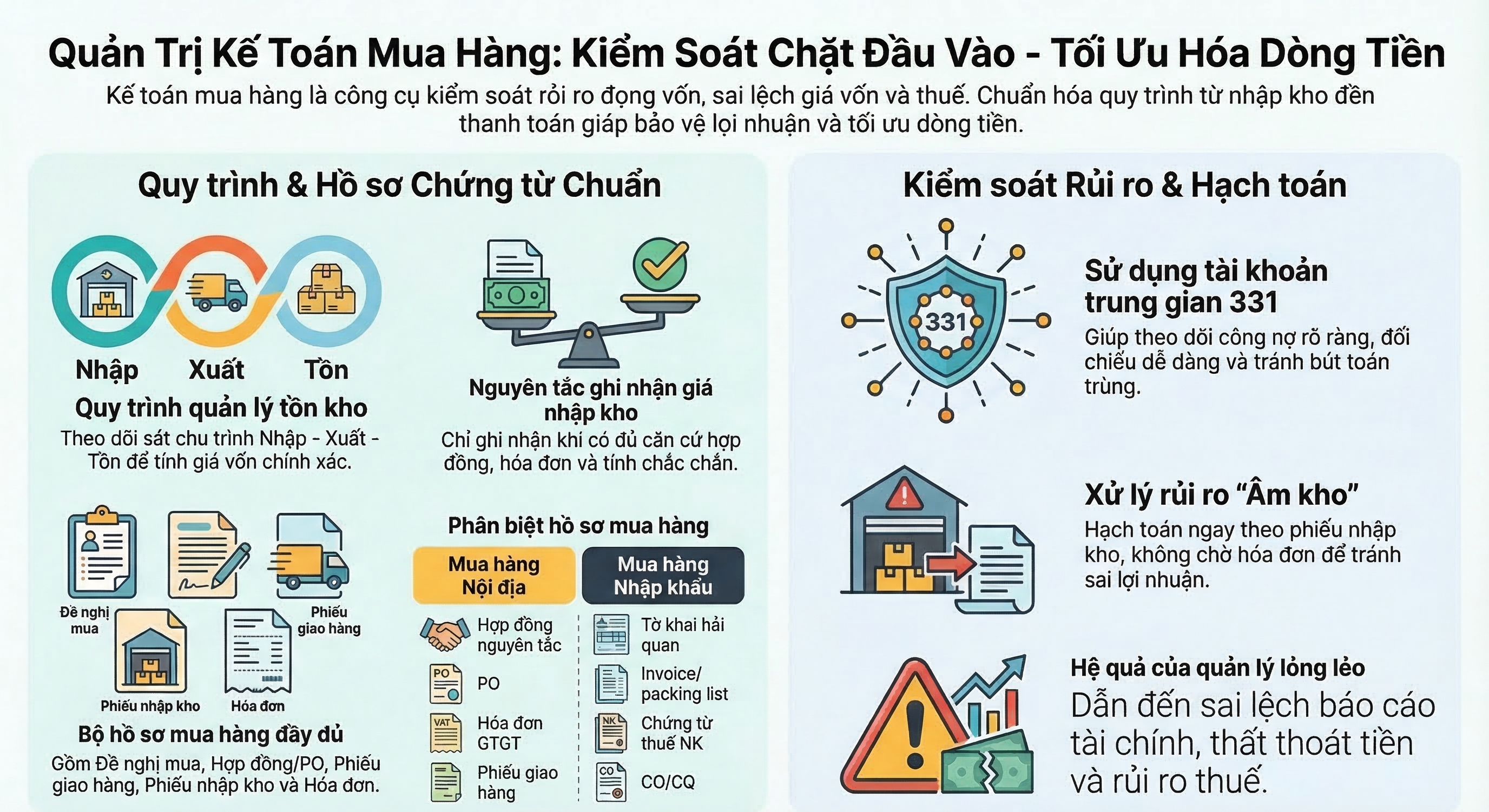

1. Vì sao mua hàng là khâu rủi ro cao trong doanh nghiệp?

“Ôm hàng là ôm rủi ro – ôm tiền là ôm cơ hội sinh lời”.

Trong bất kỳ doanh nghiệp nào, hoạt động mua hàng luôn diễn ra thường xuyên và liên tục. Tuy nhiên, đây cũng chính là một trong những khâu tiềm ẩn rủi ro lớn nhất nếu không được kiểm soát chặt chẽ:

- Mua sai → tồn kho tăng, đọng vốn

- Mua thiếu kiểm soát → sai lệch giá vốn

- Hạch toán sai → sai báo cáo tài chính và thuế

- Thiếu hồ sơ → không được ghi nhận chi phí hợp lệ

Do đó, kế toán mua hàng không chỉ đơn thuần là ghi nhận nghiệp vụ, mà còn là công cụ kiểm soát tài chính, dòng tiền và hiệu quả kinh doanh.

2. Các nhóm hoạt động mua hàng trong doanh nghiệp

Hoạt động mua hàng trong doanh nghiệp thường chia thành 4 nhóm chính:

(1) Mua vật tư

Phục vụ sản xuất, xây lắp – là yếu tố cấu thành sản phẩm.

(2) Mua hàng hóa

Phục vụ kinh doanh thương mại – mua để bán.

(3) Mua công cụ dụng cụ

Tài sản phục vụ hoạt động nhưng không đủ tiêu chuẩn ghi nhận tài sản cố định.

(4) Thuê mua dịch vụ

Bao gồm điện, nước, vận chuyển, thuê văn phòng, đào tạo, tư vấn…

Tất cả các hoạt động trên đều là đầu vào của quá trình sản xuất – kinh doanh.

3. Bản chất hàng tồn kho: NHẬP – XUẤT – TỒN

Hàng tồn kho không có nghĩa là hàng ế, mà là toàn bộ hàng hóa, vật tư đang trong chu trình:

- Nhập: Mua về, đưa vào kho

- Xuất: Bán, sản xuất, sử dụng

- Tồn: Phần còn lại cuối kỳ

Công thức:

Tồn cuối kỳ = Tồn đầu kỳ + Nhập trong kỳ – Xuất trong kỳ

Doanh nghiệp cần quản lý bằng:

- Báo cáo nhập – xuất – tồn

- Thẻ kho chi tiết từng mã hàng

- Phiếu nhập – phiếu xuất đầy đủ

4. Quy trình mua hàng trong doanh nghiệp

4.1. Mua hàng trong nước

Hồ sơ cơ bản gồm:

- Hợp đồng / hợp đồng nguyên tắc

- Đơn đặt hàng (PO)

- Báo giá

- Phiếu giao hàng / biên bản bàn giao

- Hóa đơn

Lưu ý:

- Phiếu giao hàng là căn cứ xác nhận chuyển giao quyền sở hữu

- Là thời điểm ghi nhận doanh thu (bên bán) và nhập kho (bên mua)

4.2. Mua hàng nhập khẩu

Hồ sơ bao gồm:

- Hợp đồng thương mại

- Invoice, Packing list

- CO, CQ (nếu có)

- Tờ khai hải quan

- Chứng từ thuế nhập khẩu

Quy trình:

- Mở tờ khai hải quan

- Xác định mã HS → tính thuế

- Nộp thuế

- Thông quan

- Nhập kho

Thuế nhập khẩu → tính trước

Thuế GTGT nhập khẩu → khấu trừ sau khi nộp

5. Nguyên tắc hạch toán kế toán mua hàng

5.1. Giá nhập kho

Phải đảm bảo:

- Có căn cứ (hợp đồng, hóa đơn)

- Có tính chắc chắn

- Có thể kiểm chứng

Không được ghi nhận khi chưa đủ cơ sở xác định giá trị.

5.2. Giá xuất kho (giá vốn)

Phải:

- Tính chi tiết theo từng mã hàng

- Dựa trên báo cáo nhập – xuất – tồn

Không tính “bình quân chung toàn doanh nghiệp”.

5.3. Sử dụng tài khoản trung gian (TK 331)

Đây là nguyên tắc cực kỳ quan trọng:

- Khi nhập hàng:

Nợ 156 / Có 331 - Khi thanh toán:

Nợ 331 / Có 111, 112

Giúp:

- Tránh bút toán trùng

- Theo dõi công nợ rõ ràng

- Đối chiếu dễ dàng

6. Các rủi ro phổ biến trong kế toán mua hàng

6.1. Âm kho

Nguyên nhân:

- Xuất trước, nhập sau

- Chờ hóa đơn mới hạch toán

- Nhập sai mã hàng

Hệ quả:

- Sai giá vốn

- Sai lợi nhuận

- Tăng thuế phải nộp

Lưu ý:

Hạch toán theo phiếu nhập kho, không chờ hóa đơn

6.2. Bút toán trùng

Xảy ra khi:

- Ghi nhận cả phiếu nhập và phiếu chi cùng một nghiệp vụ

Giải pháp:

- Ưu tiên 1 chứng từ

- Hoặc dùng tài khoản trung gian

6.3. Sai lệch tỷ giá (nhập khẩu)

- Tỷ giá lúc ứng tiền ≠ tỷ giá lúc nhận hàng

→ phát sinh lãi/lỗ tỷ giá

Cần theo dõi đúng thời điểm ghi nhận.

7. Kiểm soát nội bộ trong mua hàng

Một hệ thống tốt cần tối thiểu:

(1) Quy chế mua hàng

- Chính sách giá

- Chính sách công nợ

- Quy trình phê duyệt

(2) Kế hoạch dòng tiền

- Dự báo chi tiêu

- Khả năng thanh toán

(3) Quy trình – biểu mẫu chuẩn

- Đề nghị mua hàng

- Phiếu nhập kho

- Hồ sơ thanh toán

(4) Quản lý tồn kho

- Định mức tồn tối thiểu – tối đa

- Quy tắc đặt mã hàng

8. Hệ thống tài khoản sử dụng

Các tài khoản chính:

- 152: Nguyên vật liệu

- 153: Công cụ dụng cụ

- 156: Hàng hóa

- 1562: Chi phí thu mua

Chi phí phát sinh sẽ phân bổ vào:

- 627: sản xuất

- 641: bán hàng

- 642: quản lý

- 632: giá vốn

9. Hồ sơ chứng từ mua hàng cần có

Một bộ hồ sơ chuẩn gồm:

- Đề nghị mua hàng

- Hợp đồng / PO

- Phiếu giao hàng

- Phiếu nhập kho

- Hóa đơn

- Chứng từ thanh toán

- Biên bản đối chiếu công nợ

Nguyên tắc:

Ghim thành từng bộ – theo từng giao dịch – theo thứ tự thời gian

10. Kết luận

Kế toán mua hàng không chỉ là ghi nhận chi phí mà là hệ thống kiểm soát tài chính đầu vào của doanh nghiệp.

Nếu làm không tốt:

- Sai giá vốn

- Sai lợi nhuận

- Sai thuế

- Rủi ro thất thoát tiền

Nếu làm tốt:

- Kiểm soát tồn kho

- Tối ưu dòng tiền

- Minh bạch tài chính

- Tăng hiệu quả kinh doanh

Doanh nghiệp muốn phát triển bền vững, hãy bắt đầu từ việc:

Chuẩn hóa quy trình mua hàng – kiểm soát chặt từ đầu vào.