Hầu hết mọi người đều không thích con số 13 vì cho rằng nó là con số đem lại xui xẻo hoặc đại ý thế!. Vì vậy, bạn sẽ thấy hầu hết các tòa nhà đều không có tầng 13, mà thay vào đó là tầng 12A.

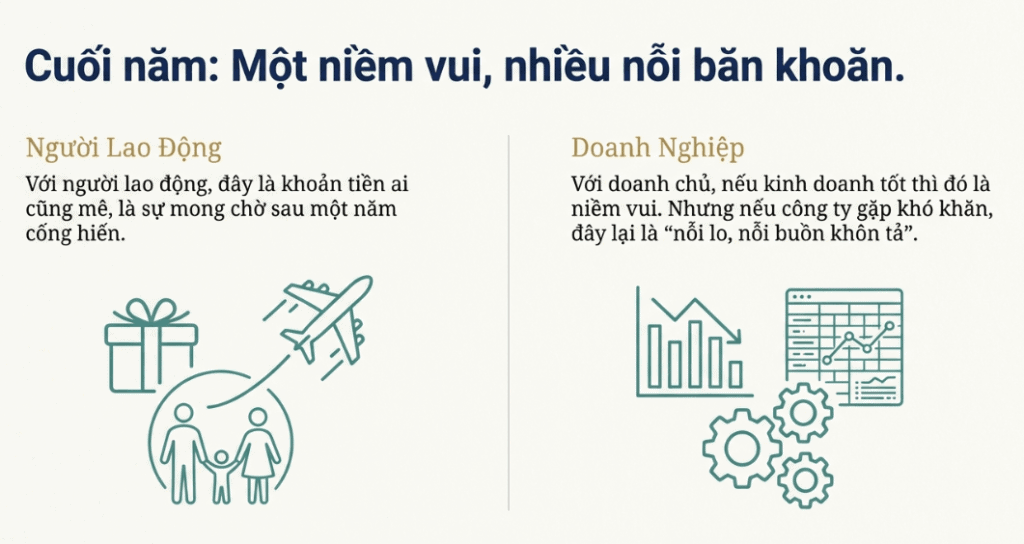

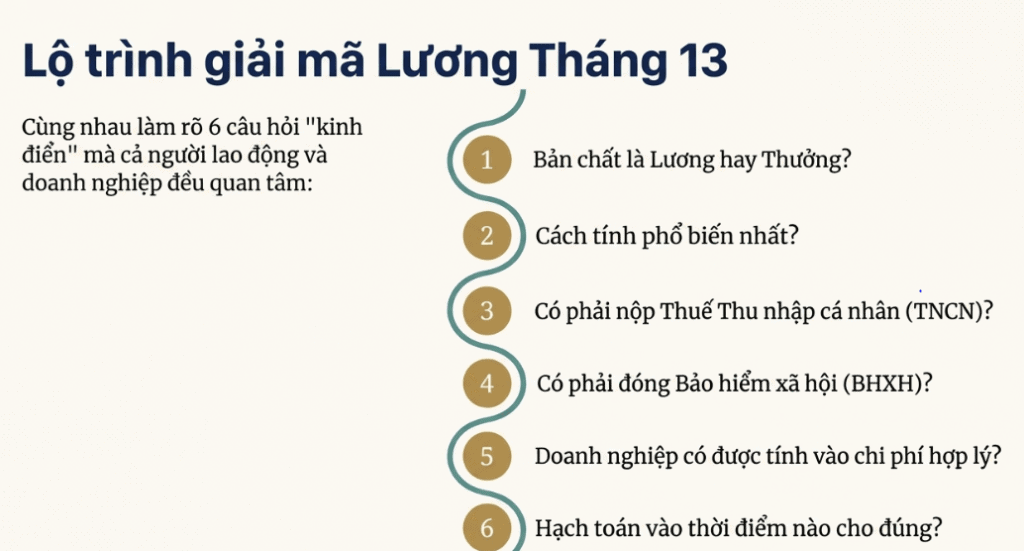

Thế nhưng, nghịch một nỗi là lương tháng 13 thì không ai chê, ai cũng mê, và tôi cũng không ngoại lệ! Tuy nhiên, khi bạn là doanh chủ, Công ty bạn làm ăn tốt thì tết đến xuân về, bạn còn có sức mà vui, nhưng nếu Công ty bạn khó khăn thì đó lại là nỗi lo, nỗi buồn khôn tả!. Thậm chí, ngay cả lo xong tiền thưởng tết cho nhân viên, các doanh chủ còn lo liệu kế toán của mình có làm hồ sơ, hạch toán kịp thời các khoản lương thưởng tháng 13 hay không? Liệu khoản lương thưởng tháng 13 có được tính vào chi phí hợp lý trong kỳ để tính thuế TNDN hay không? Hãy cùng Học Viện Quản Trị BOS tìm hiểu một số câu hỏi liên quan ngay sau đây. Ngày Tết bàn chuyện LƯƠNG THÁNG “12A”

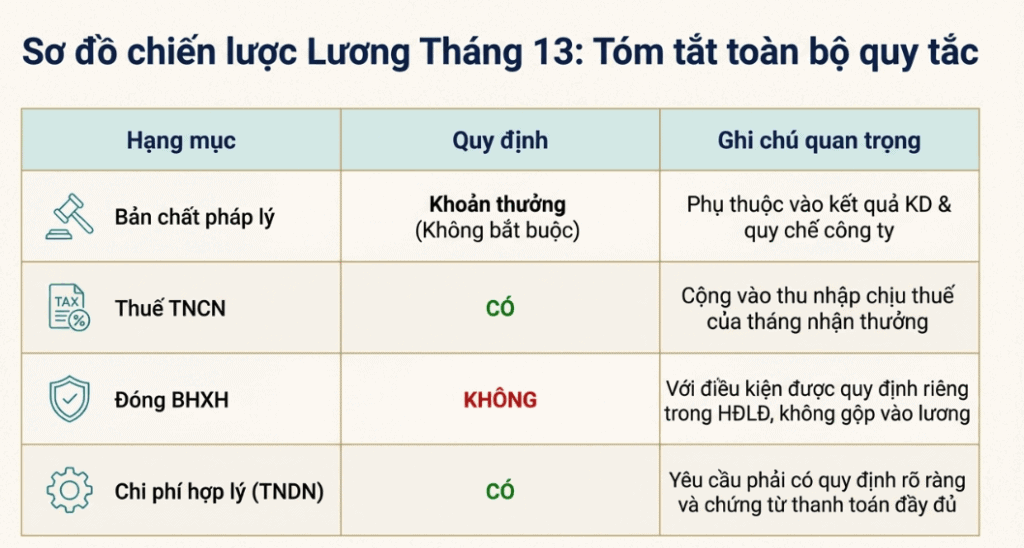

1. Tiền lương tháng 13 là gì?

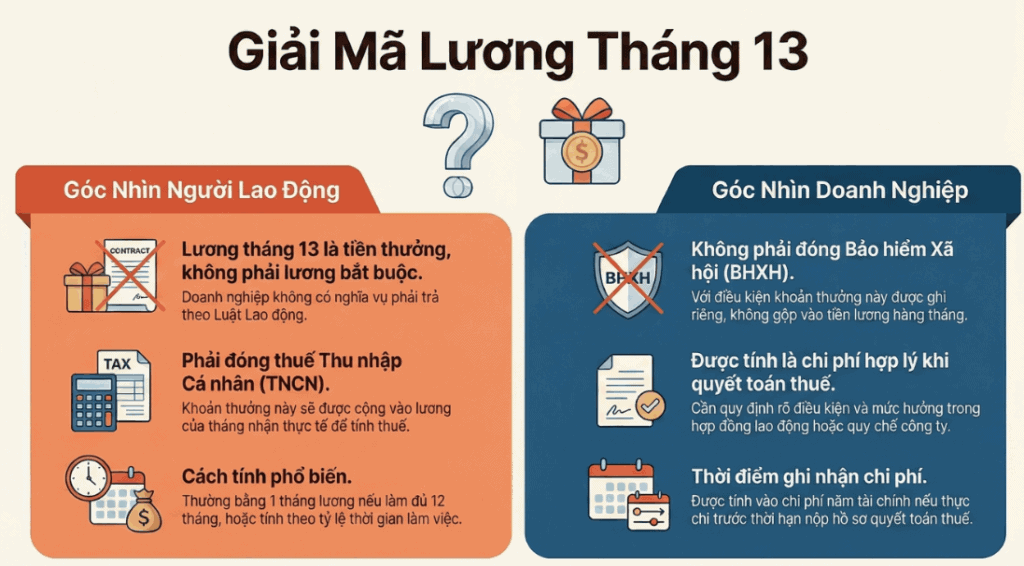

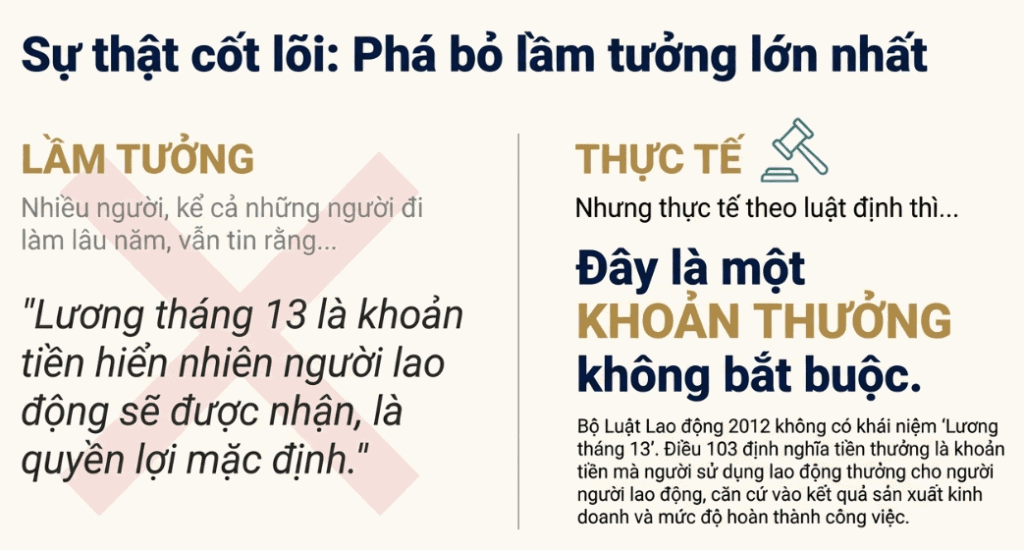

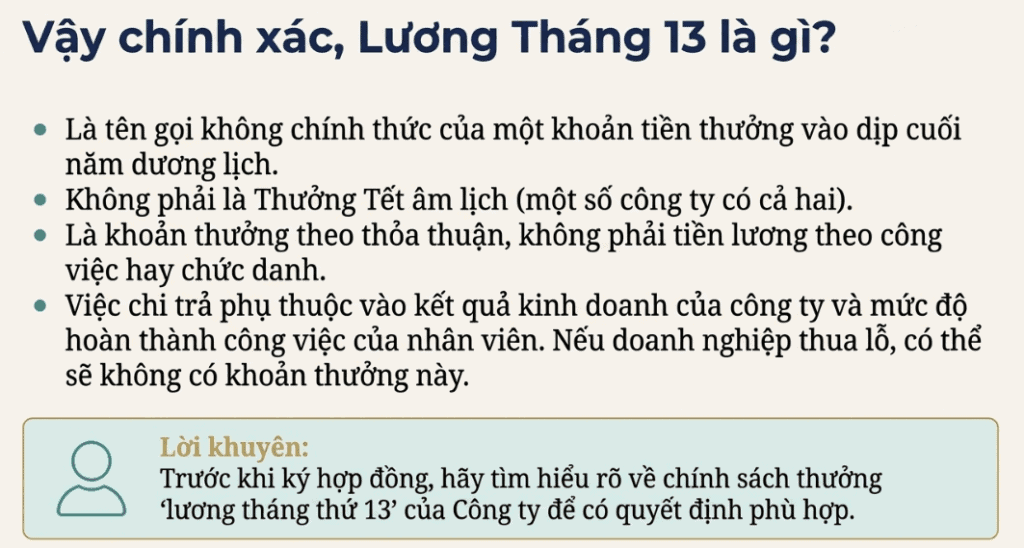

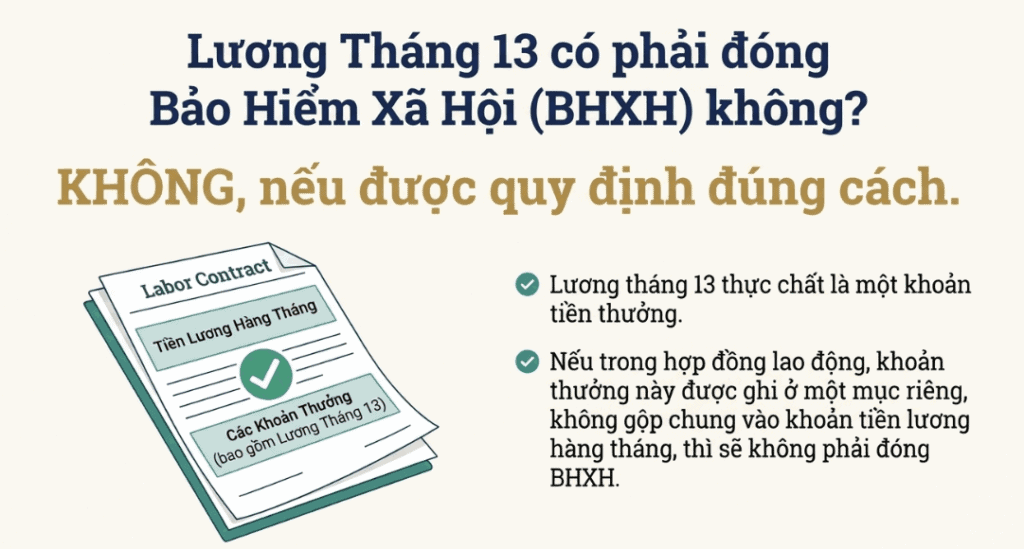

Lương tháng 13 là tên gọi không chính thức của một khoản tiền thưởng thường được một số doanh nghiệp phát cho người lao động vào dịp cuối năm dương lịch, thường là tháng 12. Lương tháng 13 không phải là thưởng Tết âm lịch, vì ở một số Công ty có cả lương tháng 13 và thưởng Tết. Có một sự nhầm lẫn rất hay gặp phải, kể cả với những người có nhiều năm đi làm, hiểu sai rằng lương tháng 13 là khoản tiền hiển nhiên người lao động sẽ được nhận vào cuối năm, là quyền lợi mặc định. Nhưng thực tế điều này là không đúng! Trong Bộ Luật Lao động năm 2012 không có khái niệm lương tháng 13 mà chỉ quy định về khái niệm tiền thưởng tại Điều 103 như sau:

1 Tiền thưởng là khoản tiền mà người sử dụng lao động thưởng cho người lao động căn cứ vào kết quả sản xuất kinh doanh hằng năm và mức độ hoàn thành công việc của người lao động.

2 Quy chế thưởng do người sử dụng lao động quyết định và công bố công khai tại nơi làm việc sau khi tham khảo ý kiến của tổ chức đại diện tập thể lao động tại cơ sở.

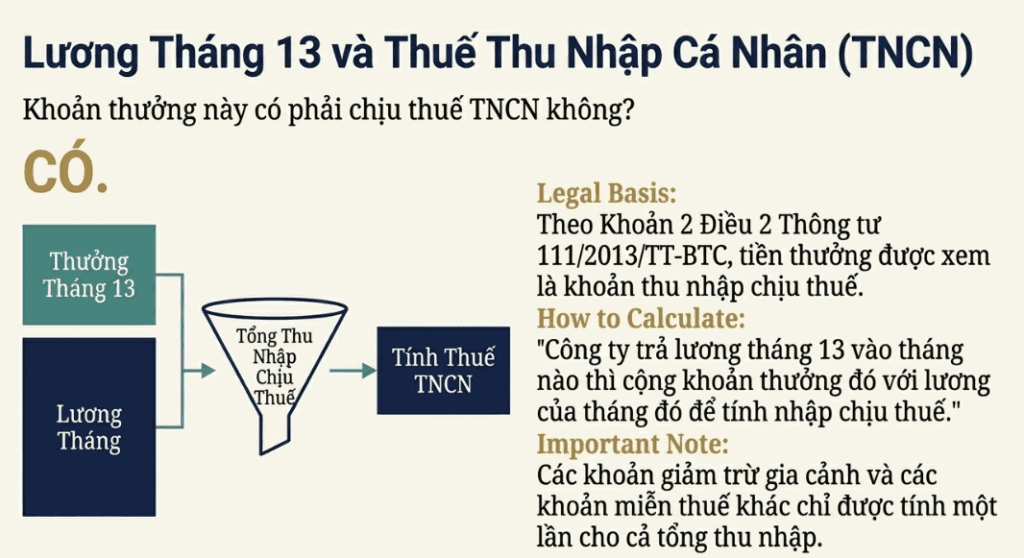

Như vậy, tiền lương tháng 13 là khoản tiền thưởng mà NSDLĐ thưởng cho người lao động theo thỏa thuận và căn cứ theo kết quả sản xuất kinh doanh hằng năm và mức độ hoàn thành công việc của người lao động. Nếu doanh nghiệp thua lỗ hoặc người lao động không hoàn thành công việc của mình có thể sẽ không nhận được tiền lương tháng 13. Tiền lương tháng 13 không phải là khoản tiền mà người sử dụng lao động trả cho người lao động để thực hiện công việc theo thỏa thuận, tức không phải tiền lương theo công việc hay chức danh của người lao động. Tuy nhiên, vì không phải là 1 khoản tiền bắt buộc phải chi cho người lao động theo quy định của pháp luật, nên mỗi Công ty lại có các cách tính khác nhau. Vì vậy, nếu như bạn là người đi ứng tuyển vào một vị trí nào đó thì trước khi nhận được offer hay ký hợp đồng, bạn nên tìm hiểu rõ về chính sách thưởng “lương tháng thứ 13” của Công ty để có quyết định phù hợp.

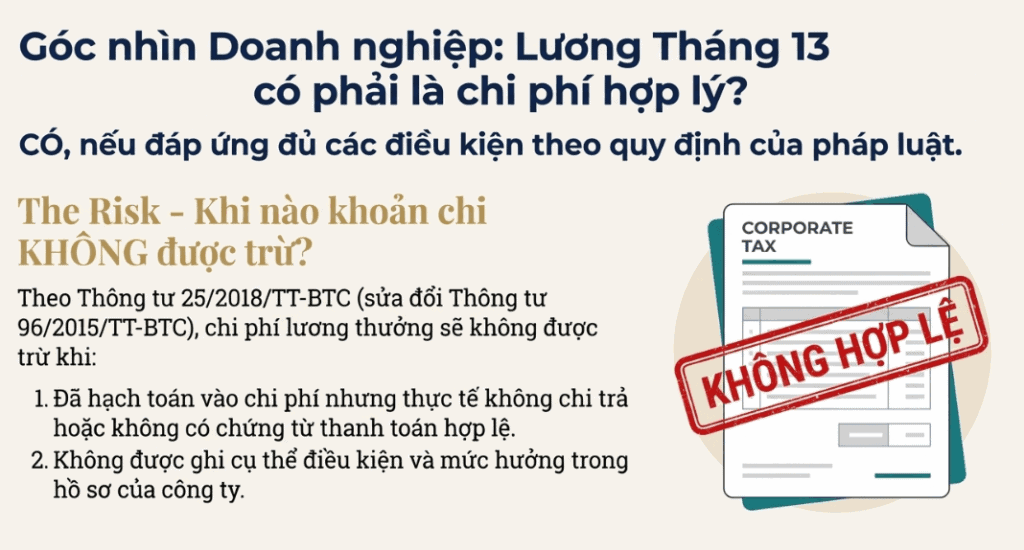

Thông điệp: Việc lương tháng 13 có được tính vào chi phí được trừ hay không sẽ phụ thuộc vào Quy chế tiền lương/ hợp đồng lao động, thoả ước lao động tập thể. Nếu DN của bạn lỗ, quy chế không yêu cầu DN phải lãi mới trả lương tháng 13, thì khoản chi này mới được tính vào chi phí được trừ.

Rất mong nhận được nhiều ý kiến, bình luận và bổ sung của các độc giả có hiểu biết và kinh nghiệm về vấn đề này.