Rất nhiều doanh nghiệp SME cho rằng chỉ cần tập trung vào bán hàng và truyền thông, còn kiểm soát nội bộ và quản trị tài chính có thể làm sau vì chưa có thì cũng chưa gây hậu quả ngay lập tức.

Nhận định này không hoàn toàn sai nhưng cũng không đúng hoàn toàn.

Trong kinh doanh:

- Bán hàng là “hàng công”

- Tài chính và quản trị nội bộ là “hàng thủ”

Nếu doanh nghiệp chỉ tập trung tấn công mà không phòng thủ, thì nguy cơ sạt nghiệp chỉ là vấn đề sớm hay muộn.

Mọi giao dịch trong doanh nghiệp đều tiềm ẩn rủi ro

Ngay từ khi bắt đầu hoạt động, doanh nghiệp đã phải đối mặt với rủi ro ở hầu hết các khâu vận hành.

Ví dụ:

- Mua hàng không đúng quy trình → đơn hàng giao chậm

- Bán hàng nhưng thiếu biên bản nghiệm thu → rủi ro mất công nợ

- Ghi nhận doanh thu sai thời điểm → sai lệch báo cáo tài chính

- Hồ sơ chứng từ không khớp → khó giải trình với cơ quan thuế

- Không giữ kỷ luật thanh toán → nguy cơ mất khả năng thanh toán

Thực tế cho thấy mỗi nghiệp vụ đều tiềm ẩn rủi ro ở từng khâu.

Khi nhận diện được rủi ro, doanh nghiệp cần thiết lập các biện pháp kiểm soát để phòng ngừa và hạn chế rủi ro đó.

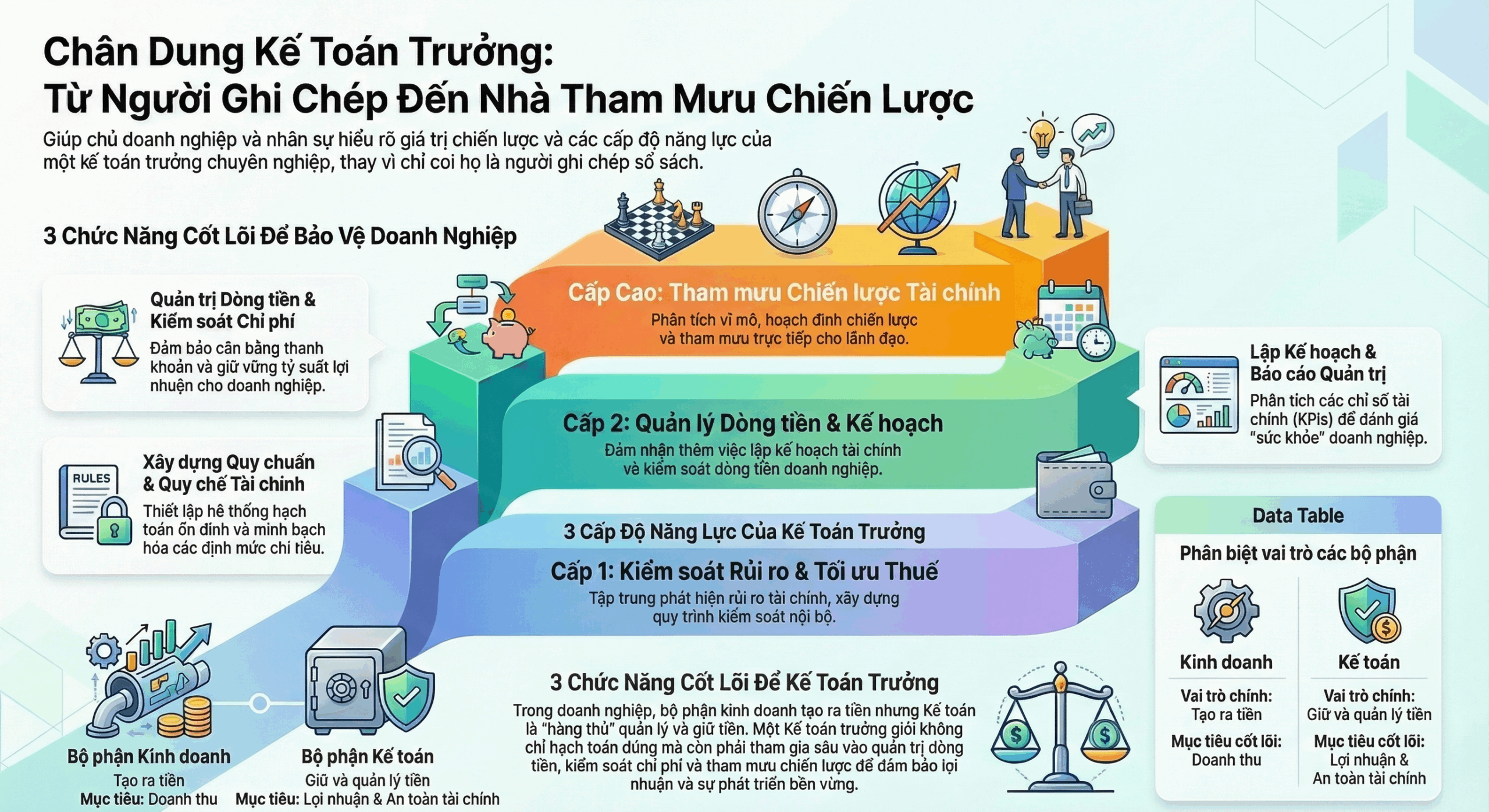

Kinh doanh thực chất là vận hành dòng tiền

Trong doanh nghiệp:

- Dòng tiền giống như dòng máu

- Thông tin giống như hơi thở

Doanh nghiệp có chủ động hay không phụ thuộc vào khả năng:

- Kiểm soát dòng tiền

- Thực thi chính sách tín dụng

- Phòng ngừa rủi ro mất khả năng thanh toán

Doanh nghiệp có thể lựa chọn cách đối diện với rủi ro

Nếu bạn là CEO, chủ doanh nghiệp hoặc kế toán, bạn có nhiều cách tiếp cận rủi ro:

- Từ chối rủi ro

- Chấp nhận rủi ro

- Chuyển giao rủi ro

- Giảm thiểu rủi ro

Tuy nhiên, kinh nghiệm thực tế cho thấy phương án hiệu quả nhất là nhận diện rủi ro và tìm cách giảm thiểu rủi ro.

Để làm được điều đó, doanh nghiệp cần xây dựng hệ thống kiểm soát nội bộ (KSNB) vững mạnh, đặc biệt trong quản trị tiền và thanh toán.

Hoàn thiện hồ sơ kế toán thanh toán – bước đầu tiên để giảm rủi ro

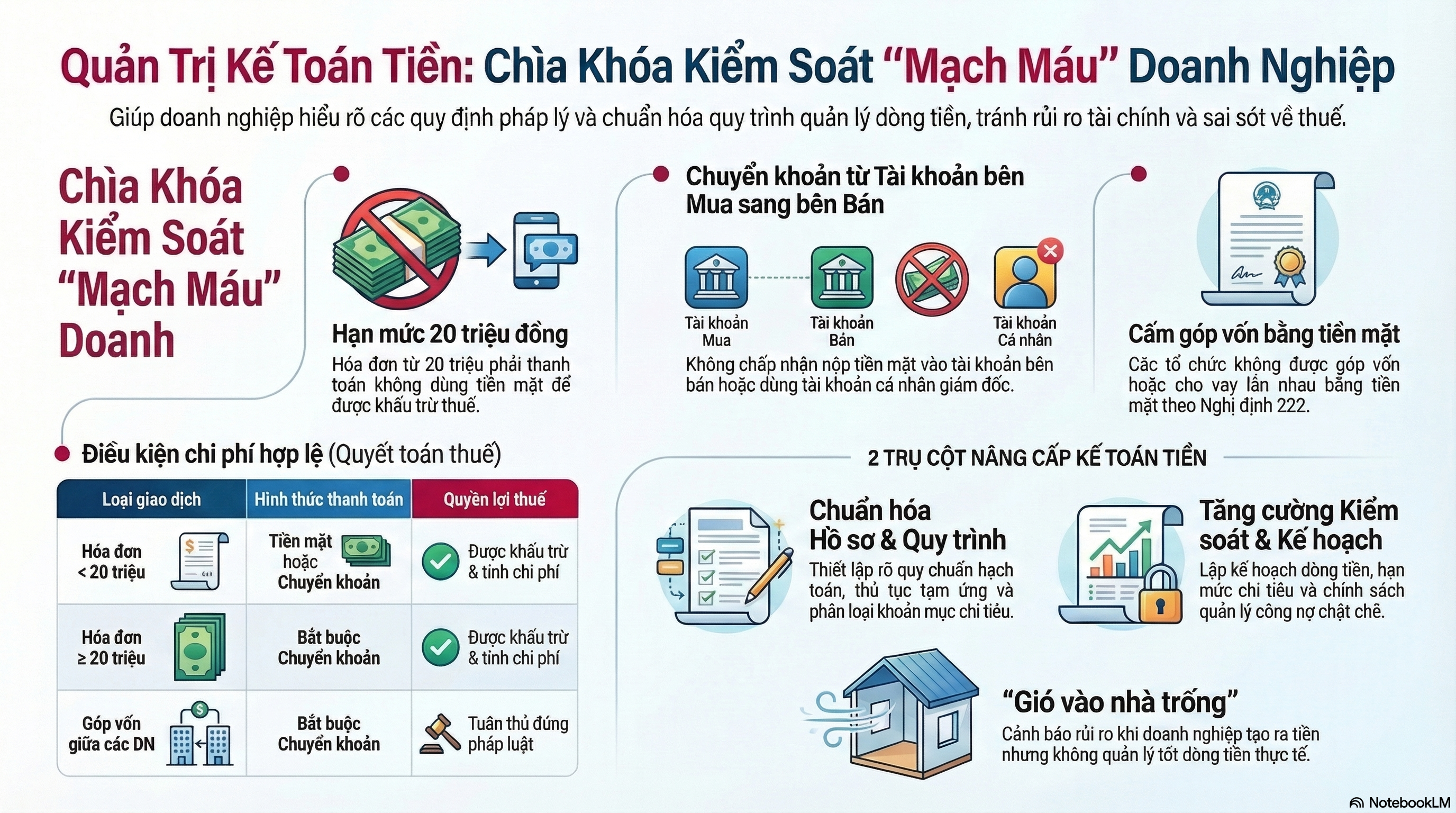

Một trong những cách phòng ngừa rủi ro đơn giản nhưng hiệu quả là hoàn thiện hệ thống hồ sơ kế toán thanh toán.

Các chứng từ liên quan đến thu – chi cần đảm bảo tối thiểu có chữ ký của ba bên:

- Người lập chứng từ (kế toán thanh toán hoặc thủ quỹ)

- Người nhận tiền

- Người phê duyệt (kế toán trưởng hoặc người đại diện pháp luật)

Một số nguyên tắc quan trọng:

- Phiếu thu có thể chưa cần ký phê duyệt ngay để xử lý nhanh nghiệp vụ, nhưng phải hoàn thiện chữ ký trong ngày.

- Nguyên tắc thu chi: thu tiền trước – ký sau, ký trước – chi tiền sau.

- Khoản chi trong hạn mức được ủy quyền có thể hạch toán trước và hoàn thiện chứng từ cuối ngày.

Nguyên tắc tổ chức và lưu trữ chứng từ

Để đảm bảo tính minh bạch và thuận tiện kiểm tra, chứng từ cần được tổ chức theo nguyên tắc:

- Chứng từ kế toán (phiếu thu, phiếu chi, báo nợ, báo có) đặt ở trên

- Chứng từ gốc đặt phía dưới

- Ghim thành từng bộ theo từng giao dịch

Các bộ chứng từ cần được sắp xếp theo trình tự ghi sổ quỹ và sổ phụ ngân hàng.

Ngoài ra, doanh nghiệp nên:

- Ban hành quy trình thanh toán nội bộ

- Chuẩn hóa hồ sơ cho từng loại giao dịch

- Xây dựng quy chuẩn hạch toán mẫu

- Phân loại danh mục chi tiêu gắn với tài khoản kế toán

Hệ thống báo cáo tài chính cần được duy trì đầy đủ

Để kiểm soát dòng tiền hiệu quả, doanh nghiệp cần duy trì hệ thống báo cáo sau:

- Sổ cái và sổ kế toán chi tiết

- Sổ quỹ tiền mặt

- Biên bản kiểm kê quỹ định kỳ hoặc đột xuất

- Sổ phụ ngân hàng

- Kế hoạch và báo cáo dòng tiền theo tháng hoặc quý

Những vụ việc điển hình về rủi ro dòng tiền

Trong thực tế đã có nhiều vụ việc biển thủ và chiếm đoạt tiền trong doanh nghiệp do hệ thống kiểm soát nội bộ yếu kém.

Ví dụ:

Tình huống 1:

Một kế toán đã sửa nhiều ủy nhiệm chi để rút ruột gần 25 tỷ đồng nhằm phục vụ cá độ bóng đá.

Tình huống 2:

Nhân viên lợi dụng sơ hở trong quy trình thanh toán để chiếm đoạt tiền của doanh nghiệp.

Tình huống 3:

Doanh nghiệp không thực hiện đối chiếu và kiểm kê quỹ định kỳ, trong khi lãnh đạo thiếu kiến thức tài chính, dẫn đến sai phạm nghiêm trọng.

Những vụ việc này cho thấy chỉ một lỗ hổng nhỏ trong hệ thống kiểm soát cũng có thể gây thiệt hại rất lớn cho doanh nghiệp.

Những rủi ro phổ biến trong quản trị dòng tiền

Âm quỹ tiền mặt

Nhiều doanh nghiệp chỉ làm kế toán thuế đối phó, không tổ chức kế toán quản trị nên không kiểm soát được dòng tiền.

Nguyên nhân phổ biến:

- Bán hàng không xuất hóa đơn

- Lấy hóa đơn đầu vào để khấu trừ thuế

Khi đó doanh nghiệp thường phải ghi nhận các khoản vay từ giám đốc, cổ đông hoặc nhân viên để bù đắp thâm hụt quỹ.

Điều này có thể dẫn đến nhiều hệ lụy:

- Cơ quan thuế dễ phát hiện sai lệch

- Chênh lệch tồn kho thực tế và sổ sách

- Phát sinh nghĩa vụ thuế thu nhập cá nhân từ các khoản vay

Lời khuyên:

Góp vốn bao nhiêu hạch toán bấy nhiêu, tránh ghi nhận vốn ảo vì rất rủi ro khi xử lý quỹ tiền mặt.

Quỹ tiền mặt dư thừa nhưng vẫn vay ngân hàng

Một tình huống khác là:

- Doanh nghiệp có quỹ tiền mặt lớn

- Nhưng vẫn vay ngân hàng để tài trợ vốn lưu động

Theo Công văn số 2389/TCT-CS ngày 26/07/2013 của Tổng cục Thuế, chi phí lãi vay vẫn được chấp nhận nếu:

- Có đầy đủ chứng từ

- Phục vụ hoạt động sản xuất kinh doanh

- Không dùng để góp vốn điều lệ

- Không vượt mức khống chế theo quy định

Tuy nhiên, nếu quỹ tiền mặt dư thừa mà vẫn vay vốn, doanh nghiệp cần chứng minh khoản tiền đó là vốn lưu động phục vụ hoạt động kinh doanh như:

- Thanh toán nhà cung cấp

- Trả lương

- Trả nợ vay

Nếu không, cơ quan thuế có thể đặt câu hỏi về tính hợp lý của chi phí lãi vay.

Kết luận

Quản trị dòng tiền và kiểm soát nội bộ là yếu tố sống còn đối với doanh nghiệp.

Chỉ một lỗ hổng nhỏ trong hệ thống kiểm soát cũng có thể gây thiệt hại lớn và làm suy yếu toàn bộ hoạt động kinh doanh.

Vì vậy, doanh nghiệp cần:

- Nhận diện rủi ro

- Thiết lập hệ thống kiểm soát nội bộ

- Chuẩn hóa hồ sơ và quy trình thanh toán

- Theo dõi và quản lý dòng tiền chặt chẽ

Dân gian có câu:

“Phòng bệnh hơn chữa bệnh.”

Trong quản trị doanh nghiệp cũng vậy, phòng ngừa rủi ro luôn hiệu quả và ít tốn kém hơn nhiều so với việc xử lý hậu quả.