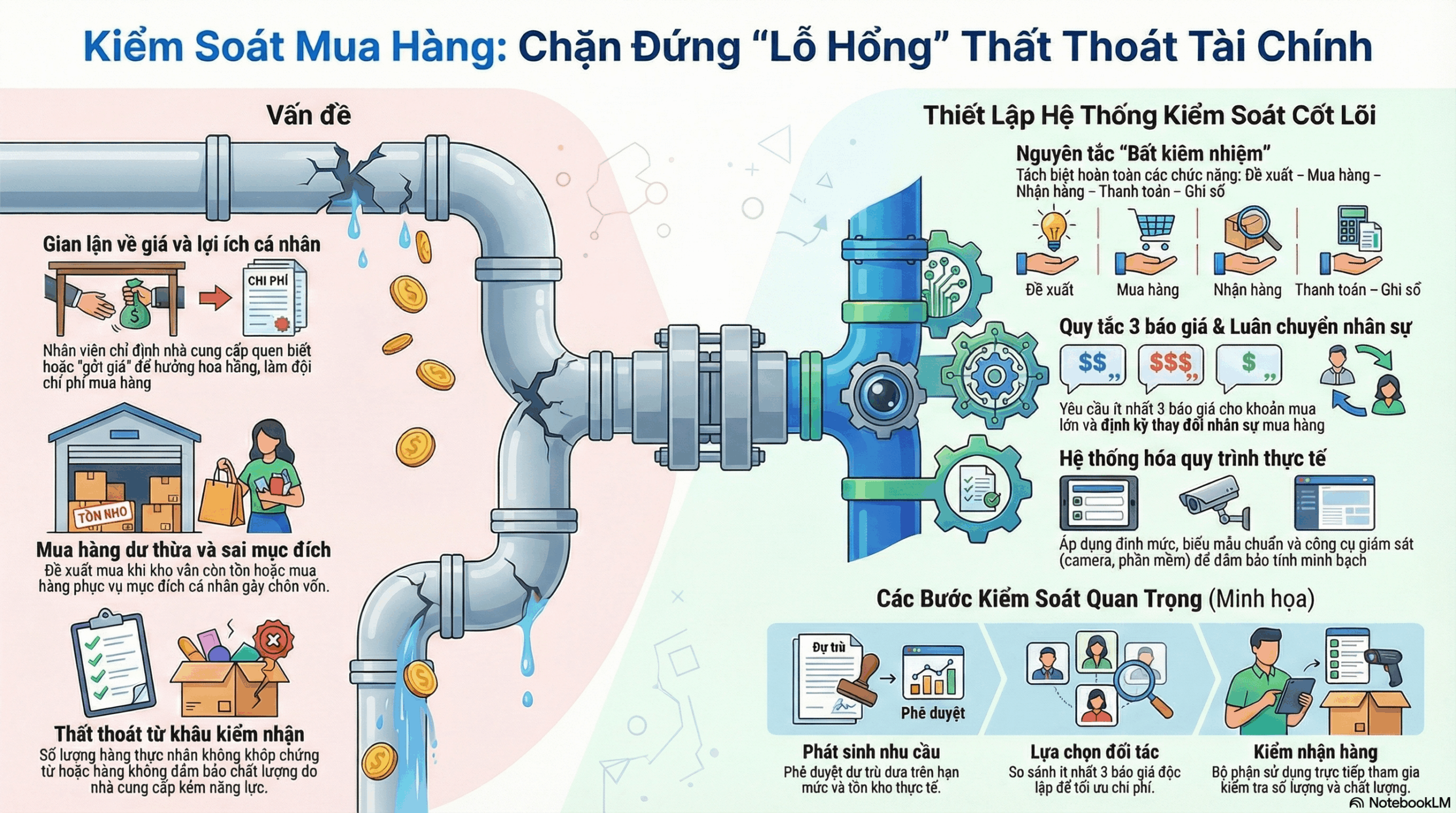

Trong hoạt động vận hành của doanh nghiệp, quy trình mua hàng diễn ra liên tục, bắt đầu từ nhu cầu của bộ phận sử dụng, đến đề xuất mua, phê duyệt, lựa chọn nhà cung cấp, nhận hàng và thanh toán. Đây là mắt xích đầu tiên trong chu kỳ kinh doanh và cũng là nơi tiềm ẩn rất nhiều rủi ro nếu không được kiểm soát chặt chẽ.

Một hệ thống mua hàng thiếu quy trình, thiếu kiểm soát không chỉ gây thất thoát tài chính mà còn ảnh hưởng trực tiếp đến hiệu quả hoạt động và uy tín doanh nghiệp.

1. Những rủi ro phổ biến trong khâu mua hàng

Thực tế cho thấy, rủi ro trong mua hàng có thể phát sinh ở mọi giai đoạn:

- Thiên vị nhà cung cấp: Nhân viên mua hàng ưu tiên đối tác quen biết hoặc nhận hoa hồng.

- Mua hàng không cần thiết: Đề xuất mua khi tồn kho vẫn còn do thiếu kiểm kê và báo cáo.

- Lạm dụng mua hàng: Mua phục vụ mục đích cá nhân thay vì nhu cầu doanh nghiệp.

- Chọn sai nhà cung cấp: Đối tác kém năng lực, chất lượng không đảm bảo, giao hàng chậm.

- Sai quy trình đặt hàng: Không tuân thủ phê duyệt hoặc đặt hàng trước khi được duyệt.

- Đội giá mua: Giá cao bất thường do thông đồng hoặc thiếu so sánh báo giá.

- Chênh lệch số lượng: Hàng thực nhận không khớp với chứng từ.

- Thanh toán sai lệch: Thanh toán khi chưa đủ hồ sơ, chứng từ.

Những rủi ro này nếu không được phát hiện sớm sẽ dẫn đến thất thoát lớn về tài chính, thậm chí gây ra các sai phạm nghiêm trọng.

2. Vì sao doanh nghiệp dễ gặp rủi ro mua hàng?

Nguyên nhân cốt lõi thường nằm ở:

- Không có quy trình mua hàng rõ ràng

- Thiếu hệ thống kiểm soát nội bộ (KSNB)

- Không phân tách trách nhiệm giữa các bộ phận

- Hệ thống chứng từ và biểu mẫu chưa đầy đủ

- Kiểm tra, đối chiếu không thường xuyên

Nói cách khác, rủi ro không đến từ một cá nhân mà đến từ lỗ hổng trong hệ thống quản trị.

3. Giải pháp kiểm soát rủi ro trong mua hàng

Để hạn chế thất thoát, doanh nghiệp cần xây dựng hệ thống kiểm soát bài bản, tập trung vào các nhóm giải pháp sau:

3.1. Hoàn thiện hệ thống chứng từ và phê duyệt

- Tất cả chứng từ thanh toán phải có đầy đủ chữ ký của:

- Người lập

- Người kiểm soát

- Người phê duyệt

- Người nhận tiền

- Phiếu đề xuất mua hàng cần:

- Đánh số thứ tự

- Liên kết với đơn đặt hàng (PO)

- Có đầy đủ phê duyệt theo cấp thẩm quyền

- Chỉ thực hiện thanh toán khi hồ sơ đầy đủ và hợp lệ

3.2. Thiết lập quy trình mua hàng rõ ràng

Một quy trình chuẩn cần bao gồm:

- Đề xuất nhu cầu

- Phê duyệt dự trù

- Lấy báo giá (ít nhất 3 nhà cung cấp)

- Lựa chọn nhà cung cấp

- Đặt hàng

- Nhận và kiểm tra hàng

- Thanh toán và ghi nhận

Mỗi bước cần có biểu mẫu, hướng dẫn và kiểm soát cụ thể.

3.3. Áp dụng nguyên tắc bất kiêm nhiệm

Phân tách rõ các chức năng:

- Bộ phận đề xuất nhu cầu

- Bộ phận mua hàng

- Bộ phận nhận hàng

- Bộ phận thanh toán

- Bộ phận kế toán ghi sổ

Việc tách biệt này giúp giảm thiểu gian lận và tăng tính minh bạch.

3.4. Kiểm soát nhà cung cấp và giá mua

- Luôn có tối thiểu 3 báo giá độc lập cho các đơn hàng giá trị lớn

- Đánh giá định kỳ nhà cung cấp về:

- Giá cả

- Chất lượng

- Thời gian giao hàng

- Giải trình các trường hợp mua ngoài kế hoạch hoặc giá bất thường

3.5. Kiểm soát khâu nhận hàng

- Bộ phận sử dụng phải tham gia kiểm nhận

- Kiểm tra chất lượng trước khi ký nhận

- Đối chiếu:

- Đơn đặt hàng

- Biên bản giao nhận

- Hóa đơn

3.6. Quản lý thanh toán và công nợ

- Lập kế hoạch thanh toán rõ ràng

- Chỉ thanh toán khi đủ hồ sơ

- Định kỳ đối chiếu công nợ

- Đóng dấu “Đã thanh toán” lên chứng từ

3.7. Tăng cường kiểm soát nội bộ

- Xây dựng bộ phận hoặc nhân sự phụ trách KSNB

- Thiết lập chương trình kiểm tra định kỳ

- Luân chuyển vị trí nhân sự mua hàng

- Áp dụng cơ chế thưởng – phạt minh bạch

4. Bài học thực tế

Nhiều vụ việc chiếm đoạt hàng tỷ đồng trong doanh nghiệp đã xảy ra do lỏng lẻo trong kiểm soát mua hàng. Điểm chung là:

- Không có quy trình rõ ràng

- Thiếu đối chiếu, kiểm tra

- Quyền lực tập trung vào một cá nhân

Đây là lời cảnh báo rõ ràng cho các doanh nghiệp đang xem nhẹ hệ thống kiểm soát nội bộ.

5. Kết luận

“Phòng bệnh hơn chữa bệnh” – nguyên tắc này đặc biệt đúng trong quản trị doanh nghiệp.

Thay vì xử lý hậu quả, doanh nghiệp cần chủ động:

- Xây dựng quy trình chuẩn

- Thiết lập hệ thống kiểm soát nội bộ

- Vận hành thực chất, không hình thức

Một hệ thống mua hàng minh bạch, kiểm soát tốt không chỉ giúp giảm thất thoát mà còn nâng cao hiệu quả tài chính và năng lực cạnh tranh của doanh nghiệp.