“Với doanh thu 1 tỷ đồng, nếu tính lợi nhuận bình quân khoảng 15%, thì thu nhập ròng của hộ kinh doanh chỉ vào khoảng dưới 14 triệu đồng/tháng. Do đó, việc miễn thuế cho nhóm hộ có doanh thu dưới 1 tỷ đồng là hợp lý và khả thi”. Đây là ý kiến đề xuất của Cô Nguyễn Thị Cúc, Chủ tịch Hội Tư Vấn Thuế Việt Nam.

Đề xuất này không chỉ chạm đến vấn đề tài chính của hàng triệu HKD mà còn đặt ra câu hỏi lớn về tính công bằng, hợp lý trong chính sách thuế hiện hành giữa các nhóm đối tượng nộp thuế khác nhau.

Về phần quan điểm cá nhân, tôi hoàn toàn đồng tình với đề xuất này nhằm tạo ra sự công bằng thực chất giữa người kinh doanh và người có thu nhập từ tiền lương, tiền công.

Cô Cúc đã giả định tỷ suất lợi nhuận 15% với DN có tỷ suất lợi nhuận tốt. Nhưng thực tế cho thấy với phần lớn các hộ kinh doanh quy mô nhỏ, đặc biệt trong bối cảnh chi phí đầu vào tăng cao và cạnh tranh gay gắt, tỷ suất lợi nhuận chỉ đạt 5% đã là may mắn. Điều này có nghĩa là với doanh thu 1 tỷ đồng/năm, thu nhập ròng thực tế chỉ vỏn vẹn 50 triệu đồng/năm, tương đương khoảng 4,16 triệu đồng/tháng – một mức thu nhập cực kỳ khiêm tốn.

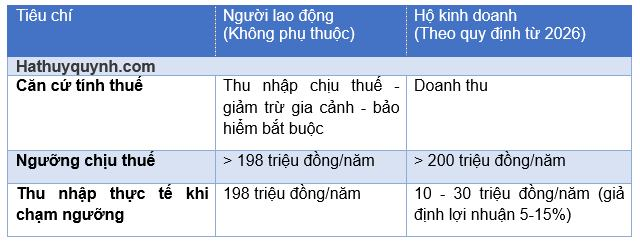

Ngược lại, người lao động hưởng lương không có người phụ thuộc được hưởng mức giảm trừ gia cảnh 15,5 triệu đồng/tháng cộng với giảm trừ bảo hiểm bắt buộc khoảng 1 triệu đồng/tháng, tổng cộng 16,5 triệu đồng/tháng hay 198 triệu đồng/năm. Chỉ khi thu nhập vượt ngưỡng này, họ mới phải đóng thuế TNCN.

Đặt hai trường hợp cạnh nhau, sự chưa công bằng hiện rõ: Một hộ kinh doanh với doanh thu 200 triệu đồng/năm (ngưỡng hiện hành), giả sử lợi nhuận 10%, có nghĩa là thu nhập thực tế chỉ 20 triệu đồng/năm (khoảng 1,67 triệu đồng/tháng), đã phải chịu nghĩa vụ thuế. Trong khi đó, người lao động phải có thu nhập gấp gần 10 lần (198 triệu so với 20 triệu) mới bắt đầu nộp thuế.

Liệu điều này đã thực sự công bằng? Câu trả lời rõ ràng là chưa. Đây chính là lý do vì sao việc nâng ngưỡng miễn thuế lên 1 tỷ đồng không chỉ là một đề xuất hợp lý mà còn là một bước đi cần thiết để sửa chữa sự lệch trong chính sách thuế hiện hành.

(Bảng so sánh)

Đề xuất nâng ngưỡng doanh thu miễn thuế lên 1 tỷ đồng/năm của cô Cúc là một giải pháp hợp lý và cần thiết để giải quyết sự chưa công bằng nêu trên.

•Với tỷ suất lợi nhuận 5%: Doanh thu 1 tỷ đồng/năm → Thu nhập ròng 50 triệu đồng/năm (khoảng 4,17 triệu đồng/tháng).

•Với tỷ suất lợi nhuận 10%: Doanh thu 1 tỷ đồng/năm → Thu nhập ròng 100 triệu đồng/năm (khoảng 8,33 triệu đồng/tháng).

•Với tỷ suất lợi nhuận 15% (như giả định của bà Cúc): Doanh thu 1 tỷ đồng/năm → Thu nhập ròng 150 triệu đồng/năm (khoảng 12,5 triệu đồng/tháng).

Như vậy, ngay cả với kịch bản lạc quan nhất (lợi nhuận 15%), thu nhập ròng của HKD (150 triệu/năm) vẫn thấp hơn đáng kể so với ngưỡng chịu thuế của người lao động (198 triệu/năm). Điều này cho thấy đề xuất 1 tỷ đồng là hoàn toàn có cơ sở, giúp tạo ra một mặt bằng chính sách công bằng hơn.

HKD phát triển là cực kỳ quan trọng, bởi đây là “vườn ươm” cho các doanh nghiệp lớn trong tương lai. Một chính sách thuế hợp lý sẽ khuyến khích các cá nhân mạnh dạn khởi nghiệp, thúc đẩy tinh thần kinh doanh, tạo thêm công ăn việc làm và đóng góp vào sự năng động của nền kinh tế. Việc áp thuế quá sớm với các HKD quy mô nhỏ sẽ khiến họ nản lòng, lựa chọn kinh doanh không chính thức, gây khó khăn cho công tác quản lý và làm thất thu thuế trong dài hạn.

Một trong những lo ngại lớn nhất khi nâng ngưỡng miễn thuế là rủi ro các doanh nghiệp lớn sẽ “xé nhỏ” thành nhiều HKD để lách luật. Đây là một rủi ro có thật và cần được giải quyết bằng các biện pháp quản lý thông minh và quyết liệt, thay vì duy trì một chính sách thuế bất hợp lý.

Các giải pháp khả thi:

1.Xây dựng cơ sở dữ liệu quốc gia về HKD: Liên thông dữ liệu mã số thuế cá nhân, số căn cước công dân, và đăng ký kinh doanh. Hệ thống có thể tự động cảnh báo khi các HKD có cùng địa chỉ, ngành nghề, số điện thoại liên lạc.

2.Ứng dụng hóa đơn điện tử và dữ liệu lớn (Big Data): Việc chuyển đổi sang hóa đơn điện tử khởi tạo từ máy tính tiền là một bước đi đúng đắn. Cơ quan thuế cần phân tích dữ liệu lớn từ hóa đơn để phát hiện các giao dịch bất thường, các chuỗi HKD có liên quan đến nhau, từ đó tiến hành thanh tra, kiểm tra có trọng điểm.

3.Đồng bộ các giải pháp quản lý: Song song với việc nâng ngưỡng, cần quyết liệt triển khai các biện pháp công nghệ cao để chống gian lận thuế, đảm bảo môi trường kinh doanh lành mạnh. Mỗi HKD phát triển khiến cho Việt Nam phát triển.

4.Quy định về trách nhiệm liên đới: Nghiên cứu các quy định về việc xác định các bên có liên quan và áp dụng chế tài mạnh đối với hành vi cố tình chia tách doanh nghiệp để trốn thuế.

5.Tăng cường truyền thông và hỗ trợ: Thay vì chỉ tập trung vào xử phạt, cơ quan thuế cần đẩy mạnh việc hỗ trợ, hướng dẫn HKD tuân thủ pháp luật, đơn giản hóa thủ tục hành chính để họ thấy được lợi ích của việc kinh doanh minh bạch.

Việc duy trì ngưỡng chịu thuế 200 triệu đồng/năm đối với HKD trong khi ngưỡng của người lao động cao hơn gần 10 lần (xét trên thu nhập thực tế) là một chính sách chưa công bằng, chưa phản ánh đúng bản chất kinh tế và có nguy cơ kìm hãm sự phát triển của khu vực kinh tế tư nhân năng động nhất.

#hokinhdoanh #quanlytaichinh #dongtien