Phải xử lý các vấn đề liên quan đến chi phí, thuế, đặc biệt là các khoản chi cho nhân công, đội thợ, hay chuyên gia thuê ngoài là nỗi đau đầu của các chủ doanh nghiệp. Làm sao để vừa đúng luật, vừa gọn nhẹ, lại vừa tối ưu được chi phí cho công ty?

Bài viết này sẽ “mổ xẻ” và phân tích 3 phương án phổ biến nhất hiện nay, giúp bạn, dù không phải là dân tài chính, cũng có thể nắm bắt và đưa ra quyết định sáng suốt nhất cho doanh nghiệp của mình.

PHƯƠNG ÁN 1: KÝ HỢP ĐỒNG DỊCH VỤ TRỰC TIẾP VỚI TỪNG CÁ NHÂN

Hiểu đơn giản là: Bạn thuê ai làm việc gì, bạn ký hợp đồng khoán việc trực tiếp với người đó và trả tiền thẳng cho họ.

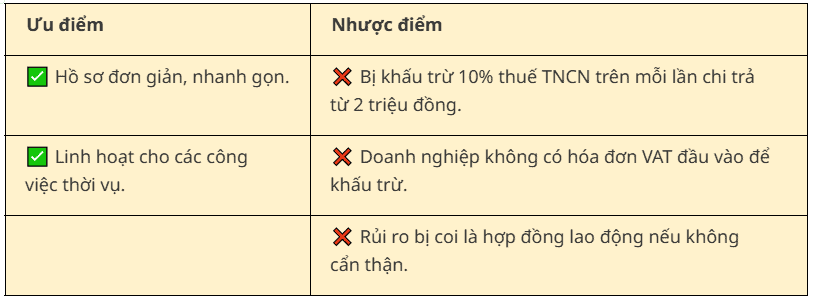

Nhận định: Đây là cách làm “ăn liền”, nhanh gọn nhất, phù hợp cho các công việc lặt vặt, thời vụ, không phát sinh thường xuyên. Ví dụ, bạn cần thuê một đội sơn nước lại văn phòng trong vài ngày, hay thuê một chuyên gia tư vấn một dự án ngắn hạn. Tuy nhiên, hãy cẩn thận! Nếu công việc có tính chất lặp đi lặp lại, kéo dài, và bạn quản lý họ về thời gian, công cụ làm việc… thì rất dễ bị cơ quan thuế “sờ gáy” và coi đó là hợp đồng lao động trá hình. Lúc này, rủi ro về bảo hiểm xã hội và các chế độ khác là rất lớn.

Căn cứ pháp lý:

“Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.”

(Trích Điểm i, Khoản 1, Điều 25, Thông tư 111/2013/TT-BTC)

Lời khuyên của tôi: Chỉ nên dùng cách này cho những việc thực sự nhỏ, lẻ và ngắn hạn. Luôn đảm bảo hợp đồng dịch vụ của bạn phải thật “chuẩn”, nêu rõ tính chất khoán việc, không ràng buộc về thời gian làm việc.

PHƯƠNG ÁN 2: THUÊ NHÓM NGƯỜI LAO ĐỘNG, 1 NGƯỜI ĐÚNG ĐẠI DIỆN NHÓM

Hiểu đơn giản là: Thay vì làm việc với từng người, bạn làm việc với một người đứng đầu (thường gọi là “cai thầu” hoặc tổ trưởng) CHƯA đăng ký hộ kinh doanh.

Nhận định: Đây là một bước tiến so với phương án 1 vì bạn sẽ không cần ký HĐLĐ từng cá nhân. Tuy nhiên, điểm trừ lớn là bạn vẫn không có hóa đơn VAT để khấu trừ. Nếu công việc có tính chất lặp đi lặp lại, kéo dài, và bạn quản lý họ về thời gian, công cụ làm việc… thì rất dễ bị cơ quan thuế “sờ gáy” và coi đó là hợp đồng lao động trá hình. Lúc này, rủi ro về bảo hiểm xã hội và các chế độ khác là rất lớn.

Hồ sơ gồm:

- Giấy ủy quyền của nhóm người lao động cho tổ trưởng

- Hợp đồng giao khoán

- Biên bản nghiệm thu thanh lý

- Cam kết thu nhập để chưa bị khấu trừ TNCN

- Danh sách thanh toán tiền

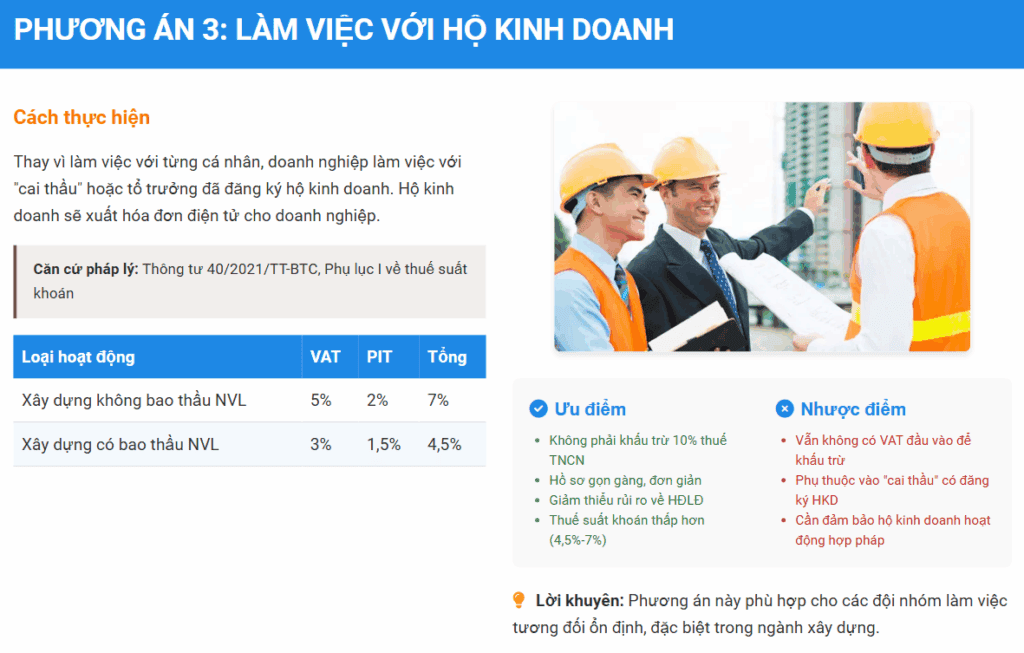

PHƯƠNG ÁN 3: LÀM VIỆC VỚI HỘ KINH DOANH (CÓ “CAI THẦU” ĐỨNG RA)

Hiểu đơn giản là: Thay vì làm việc với từng người, bạn làm việc với một người đứng đầu (thường gọi là “cai thầu” hoặc tổ trưởng) đã đăng ký hộ kinh doanh. Hộ kinh doanh này sẽ xuất hóa đơn điện tử cho bạn.

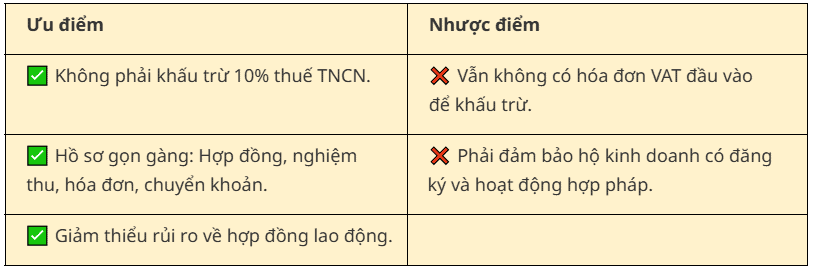

Nhận định: Đây là một bước tiến so với phương án 1. Bạn sẽ không còn phải lo lắng về việc khấu trừ 10% thuế TNCN nữa, hồ sơ cũng gọn gàng hơn rất nhiều. Cách này rất phổ biến trong ngành xây dựng. Tuy nhiên, điểm trừ lớn là bạn vẫn không có hóa đơn VAT để khấu trừ. Về bản chất, bạn đang “đẩy” nghĩa vụ thuế cho phía hộ kinh doanh, và họ sẽ nộp thuế theo một tỷ lệ nhất định trên doanh thu.

Căn cứ pháp lý:

Theo Phụ lục I ban hành kèm Thông tư 40/2021/TT-BTC, thuế suất khoán đối với hoạt động xây dựng được quy định như sau:

Dịch vụ, xây dựng không bao thầu nguyên vật liệu: Tỷ lệ thuế GTGT là 5%; Tỷ lệ thuế TNCN là 2%. Tổng cộng là 7%.

Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: Tỷ lệ thuế GTGT là 3%; Tỷ lệ thuế TNCN là 1,5%. Tổng cộng là 4,5%.

Lời khuyên của tôi: Đây là phương án cân bằng, phù hợp cho các đội nhóm làm việc tương đối ổn định. Bạn nên khuyến khích và hỗ trợ các “cai thầu” uy tín đăng ký hộ kinh doanh để hợp tác lâu dài. Điều này có lợi cho cả đôi bên.

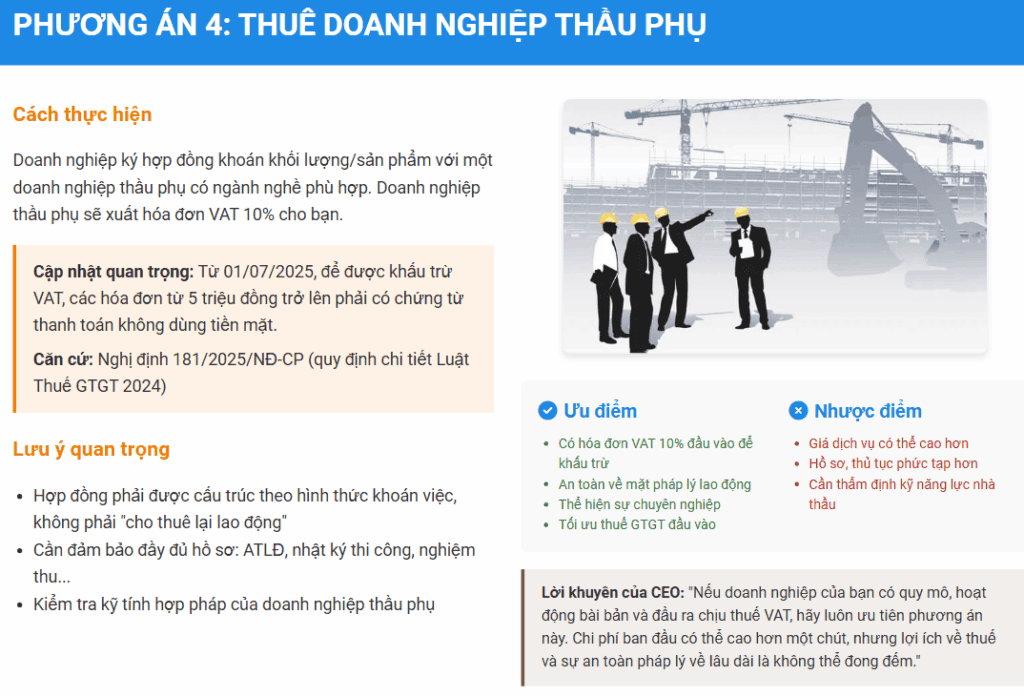

PHƯƠNG ÁN 4: THUÊ DOANH NGHIỆP THẦU PHỤ

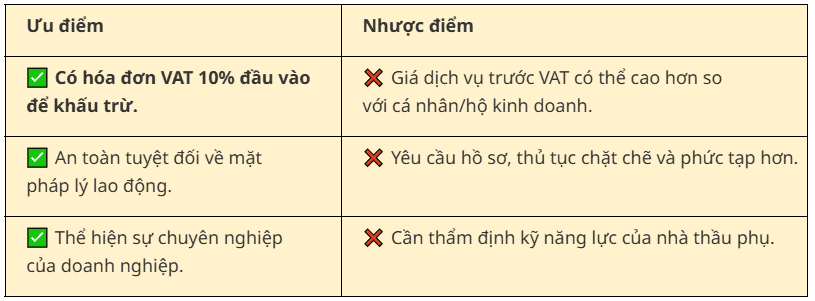

Hiểu đơn giản là: Bạn ký hợp đồng với một công ty khác (pháp nhân) để họ thực hiện công việc cho bạn. Công ty này sẽ xuất hóa đơn VAT 10% cho bạn. Góc nhìn CEO: Đây là phương án “chuẩn chỉnh” và tối ưu nhất về mặt tài chính nếu doanh nghiệp của bạn đang nộp thuế GTGT theo phương pháp khấu trừ. Việc nhận được hóa đơn VAT 10% đầu vào sẽ giúp bạn cấn trừ với thuế VAT đầu ra, giảm đáng kể số thuế phải nộp. Tuy nhiên, “tiền nào của nấy”, phương án này đòi hỏi sự chuyên nghiệp từ cả hai phía. Hồ sơ, giấy tờ (hợp đồng, nghiệm thu, nhật ký thi công, an toàn lao động…) phải đầy đủ và chặt chẽ hơn nhiều.

- Nếu Nhà cung cấp bỏ trốn sau hoạt động mua bán, thì giải trình với Thuế để bảo vệ chi phí này cũng khó khăn không ít, Thuế sẽ đòi hỏi mình phải cung cấp các chứng từ của Nhà cung cấp rất vô lý, mục đích Thuế loại bỏ chi phí ra.

- Phía Nhà cung cấp không có đầu Vào, không nộp Thuế đầu Ra mà vẫn xuất Hóa đơn Bán Ra cho mình sẽ ảnh hưởng trực tiếp đến mình: Thuế loại bỏ chi phí này của bạn.

Cập nhật quan trọng về thanh toán:

Kể từ ngày 01/07/2025, để được khấu trừ thuế GTGT, các hóa đơn có giá trị từ 5 triệu đồng trở lên sẽ bắt buộc phải có chứng từ thanh toán không dùng tiền mặt. (Đây là một điểm mới quan trọng, các doanh nghiệp cần đặc biệt lưu ý để không mất quyền lợi).

Lời khuyên: Nếu doanh nghiệp của bạn có quy mô, hoạt động bài bản và đầu ra chịu thuế VAT, hãy luôn ưu tiên phương án này. Chi phí ban đầu có thể cao hơn một chút, nhưng lợi ích về thuế và sự an toàn pháp lý về lâu dài là không thể đong đếm. Hãy xây dựng một mạng lưới các nhà thầu phụ uy tín để cùng nhau phát triển.

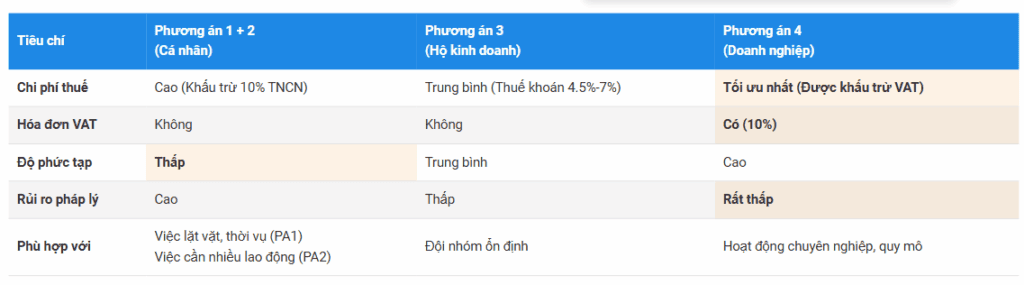

BẢNG SO SÁNH TỔNG QUAN 4 PHƯƠNG ÁN

KẾT LUẬN: Không có một câu trả lời đúng cho tất cả. Việc lựa chọn phương án nào phụ thuộc hoàn toàn vào bối cảnh và chiến lược của doanh nghiệp bạn.

- Nếu bạn cần sự linh hoạt tối đa cho những việc nhỏ, không thường xuyên: Chọn Phương án 1 và chấp nhận chi phí thuế.

2. Nếu bạn làm việc với các đội thợ quen, ổn định trong ngành xây dựng: Chọn Phương án 2, 3 là một giải pháp cân bằng.

3. Nếu bạn muốn tối ưu hóa dòng tiền, giảm chi phí thuế và xây dựng doanh nghiệp một cách bài bản, chuyên nghiệp: Phương án 4.Không có một câu trả lời đúng cho tất cả. Việc lựa chọn phương án nào phụ thuộc vào bối cảnh và chiến lược của doanh nghiệp.