Nhiều chủ kinh doanh, từ những cửa hàng nhỏ lẻ đến các doanh nghiệp có quy mô, đang có xu hướng quay trở lại với việc ưu tiên giao dịch bằng tiền mặt. Họ mang trong mình một niềm tin, hay đúng hơn là một nỗi lo sợ, rằng mỗi giao dịch chuyển khoản đều giống như một “dấu chân” điện tử, dễ dàng bị cơ quan thuế theo dõi. Họ cho rằng, tiền mặt là một “vùng an toàn”, một khoảng lặng giữa thời đại 4.0, nơi họ có thể tạm “ẩn mình” khỏi những nghĩa vụ tài chính phức tạp.

Thế nhưng, liệu “vùng an toàn” đó có thực sự tồn tại? Hay đó chỉ là một lầm tưởng có thể đẩy họ vào những rủi ro pháp lý không đáng có? Bài viết này sẽ cùng bạn bóc tách từng lớp của vấn đề, từ những lo lắng rất đời thường của người kinh doanh, góc nhìn của cơ quan quản lý, cho đến những cạm bẫy tinh vi đang giăng sẵn. Mục tiêu không phải để chỉ trích hay phán xét, mà là để cùng nhau tìm ra một con đường kinh doanh bền vững và an tâm nhất.

1. Cái Bẫy “Cân Đối Ảo”: Khi Không Lấy Hóa Đơn Đầu Vào Trở Thành Con Dao Hai Lưỡi

Đây chính là “chiêu thức” tinh vi và phổ biến nhất hiện nay, một niềm tin sai lầm rằng chỉ cần “giấu” cả đầu vào lẫn đầu ra thì sẽ trở nên vô hình trước cơ quan thuế. Các chủ kinh doanh tự nhủ: “Tôi không lấy hóa đơn mua hàng, và tôi chỉ nhận tiền mặt khi bán. Như vậy, sổ sách của tôi sẽ ‘sạch’, không có gì để đối chiếu, làm sao ai biết được doanh thu thật?”

Suy nghĩ này có vẻ hợp lý về mặt lý thuyết, nhưng lại vô cùng mong manh trước các biện pháp nghiệp vụ của ngành thuế trong thời đại số. Việc cố tình không lấy hóa đơn đầu vào không chỉ không an toàn, mà còn tự đặt mình vào những rủi ro lớn hơn rất nhiều. Hãy xem cơ quan thuế có thể “lần” ra bạn bằng cách nào:

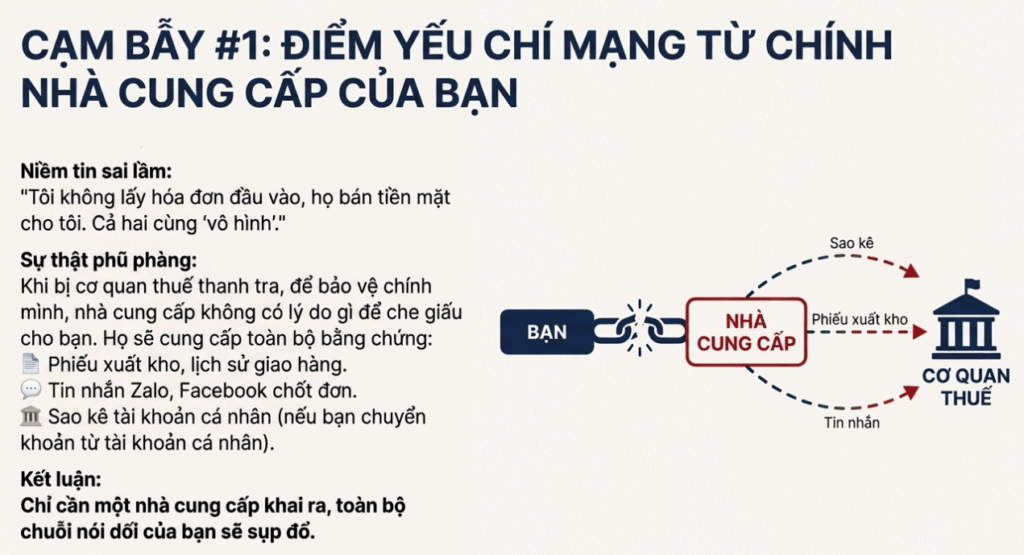

•Điểm yếu chí mạng từ chính Nhà cung cấp: Đây là mắt xích yếu nhất trong kế hoạch của bạn. Nhà cung cấp của bạn, dù là doanh nghiệp hay hộ kinh-doanh lớn, họ cũng cần phải hợp thức hóa doanh thu của mình. Khi bán hàng cho bạn mà không xuất hóa đơn, họ sẽ phải ghi nhận bạn là “khách lẻ không lấy hóa đơn”. Điều gì sẽ xảy ra nếu một nhà cung cấp có một lượng lớn giao dịch “khách lẻ” với giá trị cao bất thường? Chắc chắn cơ quan thuế sẽ chú ý và tiến hành thanh tra. Khi bị kiểm tra, để bảo vệ chính mình, nhà cung cấp không có lý do gì để che giấu cho bạn cả. Họ sẽ cung cấp toàn bộ bằng chứng giao dịch: phiếu xuất kho, lịch sử giao hàng, thậm chí cả tin nhắn Zalo, Facebook, sao kê tài khoản cá nhân (nếu bạn dùng tài khoản cá nhân để chuyển tiền cho họ). Chỉ cần một nhà cung cấp khai ra, toàn bộ chuỗi nói dối của bạn sẽ sụp đổ.

•Kiểm tra kho hàng đột xuất và truy xuất nguồn gốc: Đây là đòn đánh trực diện. Cơ quan quản lý thị trường và cơ quan thuế có quyền kiểm tra đột xuất kho hàng, cửa hàng của bạn. Nếu tại thời điểm kiểm tra, bạn đang trưng bày và bán một lượng hàng hóa lớn nhưng lại không thể xuất trình được hóa đơn, chứng từ chứng minh nguồn gốc hợp pháp của số hàng đó, bạn sẽ đối mặt với “án phạt kép”. Thứ nhất, bạn sẽ bị xử phạt nặng về hành vi kinh doanh hàng hóa không rõ nguồn gốc, hàng lậu, có thể bị tịch thu toàn bộ hàng hóa. Thứ hai, dựa trên lượng hàng tồn kho thực tế, cơ quan thuế hoàn toàn có đủ cơ sở để ấn định lại toàn bộ doanh thu và truy thu số thuế mà bạn đã trốn.

•Phân tích dữ liệu lớn (Big Data) và “Soi” từ mặt bằng chung: Cơ quan thuế hiện nay sử dụng công nghệ để phân tích dữ liệu ngành. Họ biết rất rõ, với quy mô mặt bằng, vị trí cửa hàng và ngành nghề của bạn, thì mức doanh thu và lợi nhuận trung bình phải là bao nhiêu. Nếu cơ sở của bạn nằm ở một vị trí đắc địa, luôn tấp nập khách ra vào, nhưng lại kê khai doanh thu và thuế ở mức thấp một cách phi lý so với các cửa hàng tương tự trong cùng khu vực, bạn sẽ ngay lập tức lọt vào “danh sách rủi ro cao” và trở thành đối tượng ưu tiên cho việc thanh tra, kiểm tra.

Việc cố tình “cân đối ảo” bằng cách không lấy hóa đơn đầu vào thực chất là một hành động tự cô lập chính mình và đẩy toàn bộ rủi ro về phía mình. Bạn không chỉ đối mặt với nguy cơ bị truy thu thuế và phạt nặng, mà còn có thể bị xử lý hình sự về tội trốn thuế nếu số tiền đủ lớn. Hơn nữa, bạn còn có nguy cơ mất trắng toàn bộ tài sản kinh doanh vì vi phạm quy định về nguồn gốc hàng hóa.

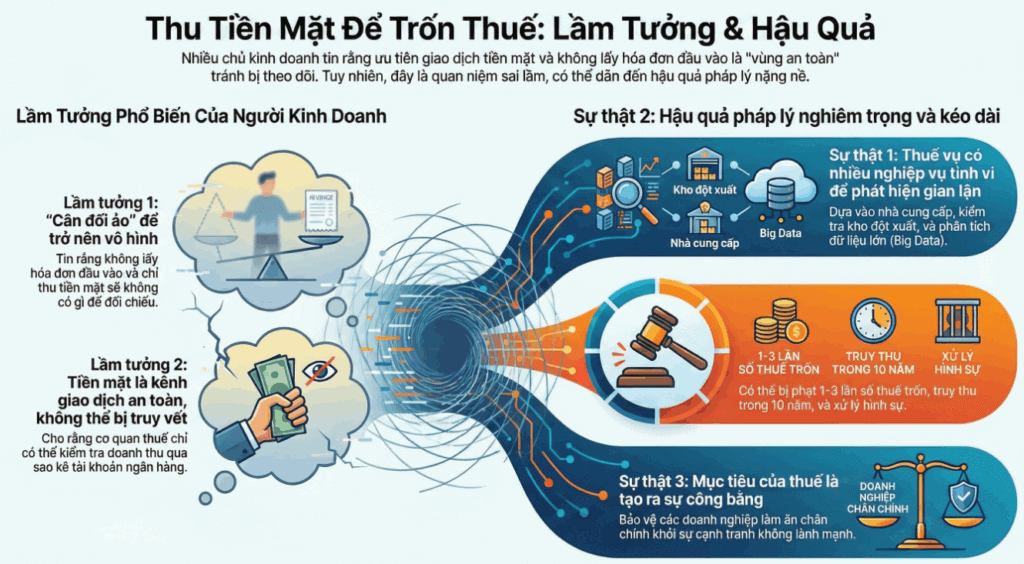

2. Lầm Tưởng “An Toàn” Của Tiền Mặt Và Những Lỗ Hổng Chết Người

Thật dễ hiểu khi nhiều người kinh doanh cảm thấy bất an. Việc chuyển đổi sang hóa đơn điện tử và các phương thức thanh toán không tiền mặt mang đến cảm giác mọi thứ đều bị “số hóa”, bị giám sát. Tâm lý chung là, nếu khách hàng trả tiền mặt, doanh thu đó sẽ khó bị kiểm soát hơn. Tuy nhiên, đây là một trong những quan niệm sai lầm phổ biến và nguy hiểm nhất trong bối cảnh quản lý thuế hiện đại.

Cơ quan thuế ngày nay không chỉ dựa vào sao kê ngân hàng để xác định doanh thu. Họ có trong tay một hệ thống các công cụ và phương pháp nghiệp vụ tinh vi hơn rất nhiều để “vẽ” nên bức tranh tài chính toàn cảnh của một doanh nghiệp. Hãy hình dung thế này:

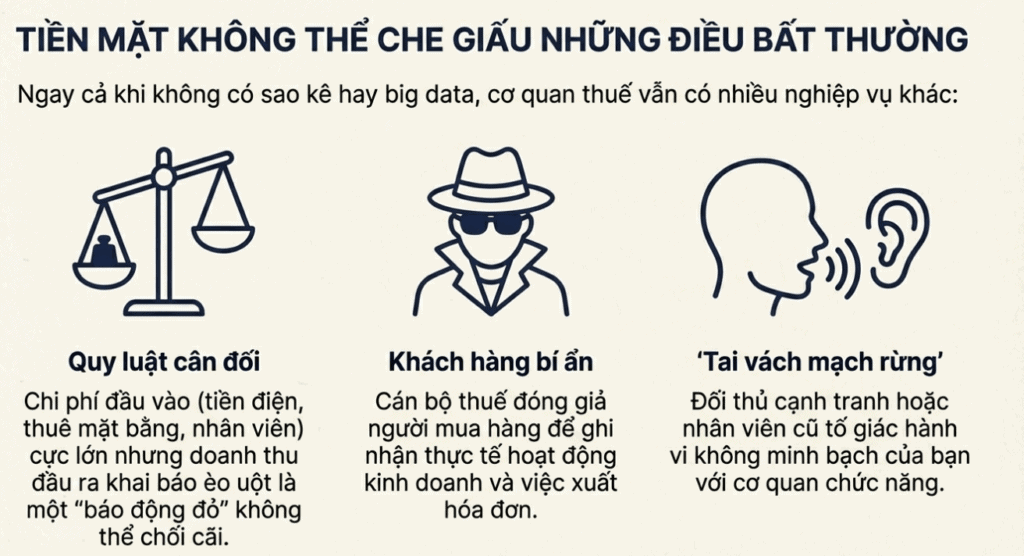

•Quy luật bất biến của sự cân đối: Kinh doanh luôn có đầu vào và đầu ra. Bạn không thể bán ra một lượng hàng hóa khổng lồ mà không có hóa đơn, chứng từ mua nguyên vật liệu, hàng hóa tương ứng. Khi cơ quan thuế thực hiện kiểm tra, họ sẽ đối chiếu chi phí đầu vào và doanh thu đầu ra. Một sự chênh lệch bất thường, ví dụ chi phí nhập hàng rất lớn nhưng doanh thu khai báo lại èo uột, chính là “báo động đỏ” đầu tiên. Việc bạn thu bằng tiền mặt không thể che giấu được sự mất cân đối này.

•”Khách hàng bí ẩn”: Đây là một nghiệp vụ không mới nhưng luôn hiệu quả. Cán bộ thuế có thể đóng vai khách hàng mua sắm tại cơ sở của bạn để ghi nhận thực tế hoạt động kinh doanh, kiểm tra việc xuất hóa đơn và đối chiếu với những gì bạn đã kê khai.

•”Tai vách mạch rừng”: Trong môi trường cạnh tranh, không thiếu những “người tốt bụng” là đối thủ cạnh tranh hoặc thậm chí là nhân viên cũ sẵn sàng cung cấp thông tin về những hành vi không minh bạch của bạn cho cơ quan chức năng. Một khi đã có đơn thư tố giác, việc thanh tra, kiểm tra là khó tránh khỏi.

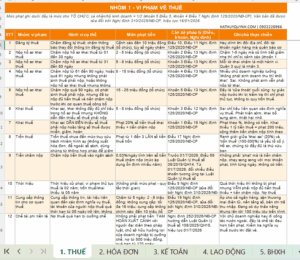

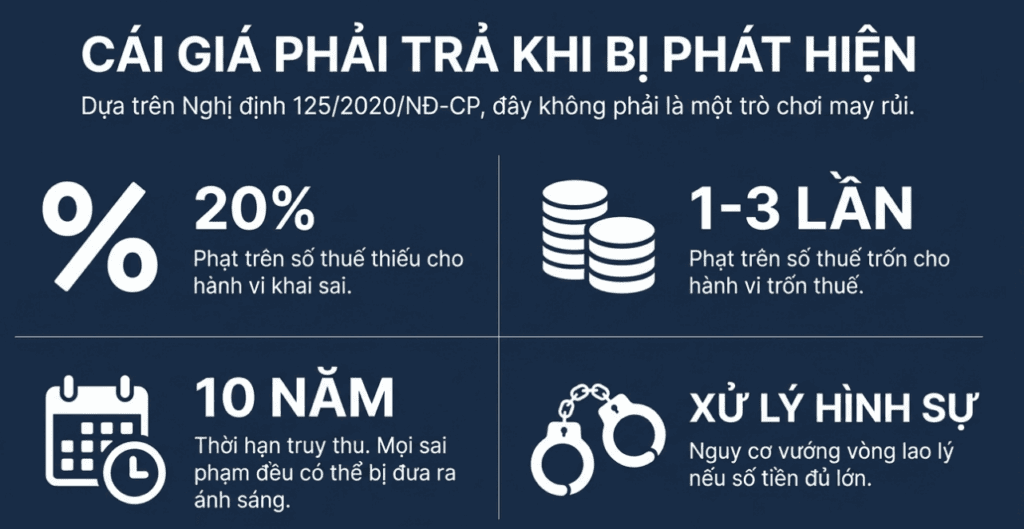

Nói một cách ví von, việc cố gắng che giấu doanh thu bằng tiền mặt cũng giống như cố gắng che đi một mảnh ghép lớn trong một bức tranh. Dù mảnh ghép đó không còn, khoảng trống mà nó để lại vẫn đủ để người ta hình dung ra nó vốn dĩ như thế nào. Việc từ chối nhận chuyển khoản không giúp bạn “né” thuế, mà chỉ làm tăng nguy cơ bị phát hiện và đối mặt với những chế tài nghiêm khắc của pháp luật. Theo quy định tại Nghị định 125/2020/NĐ-CP, hành vi khai sai có thể bị phạt 20% trên số thuế thiếu, trong khi hành vi trốn thuế có thể bị phạt từ 1 đến 3 lần số thuế trốn, thậm chí vướng vòng lao lý. Đáng lưu ý, thời hạn truy thu thuế lên đến 10 năm, một khoảng thời gian đủ dài để mọi sai phạm đều có thể bị đưa ra ánh sáng.

2. Góc Nhìn Từ Cơ Quan Thuế: Không Phải “Tận Thu” Mà Là “Công Bằng”

Nhiều người cho rằng các quy định mới về hóa đơn điện tử là một hình thức “tận thu”. Tuy nhiên, nếu đặt mình vào vị trí của nhà quản lý, chúng ta sẽ thấy một bức tranh khác, một mục tiêu lớn hơn: xây dựng một môi trường kinh doanh công bằng và minh bạch.

Khi một doanh nghiệp trốn thuế, họ không chỉ gây thất thu cho ngân sách nhà nước, mà còn tạo ra một sự cạnh tranh không lành mạnh với chính những doanh nghiệp đang làm ăn chân chính. Doanh nghiệp tuân thủ pháp luật phải gánh chi phí thuế, giá thành sản phẩm cao hơn, trong khi kẻ gian lận lại có lợi thế về giá. Về lâu dài, điều này sẽ bóp méo thị trường, làm nản lòng những người kinh doanh tử tế.

Do đó, việc áp dụng hóa đơn điện tử và siết chặt quản lý không nhằm mục đích làm khó doanh nghiệp, mà là để bảo vệ chính những doanh nghiệp làm ăn chân chính. Nó giúp tạo ra một sân chơi bình đẳng, nơi mọi người cùng cạnh tranh bằng chất lượng sản phẩm, dịch vụ chứ không phải bằng các thủ thuật tài chính. Hơn nữa, minh bạch hóa nguồn gốc hàng hóa qua hóa đơn điện tử còn là một công cụ hữu hiệu để chống lại hàng giả, hàng nhái, bảo vệ quyền lợi người tiêu dùng.

Đến đây, chúng ta đã cùng nhau khám phá một sự thật đau đớn: tiền mặt không phải là lá chắn, mà là một bẫy. Những chiêu thức mà bạn nghĩ là “thông minh” để trốn thuế lại là những điểm yếu chết người trước công nghệ và phương pháp quản lý hiện đại của cơ quan thuế. Thời gian không còn là đồng minh của bạn nữa—thời hạn truy thu 10 năm có nghĩa là bất kỳ sai phạm nào cũng có thể bị lật mở vào bất cứ lúc nào.

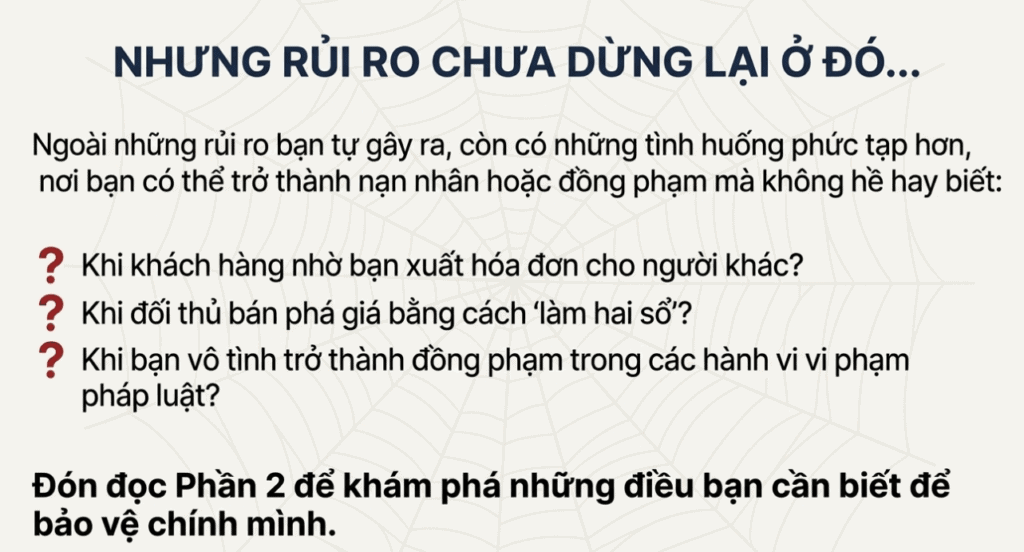

Tuy nhiên, vấn đề không dừng lại ở đây. Ngoài những rủi ro pháp lý mà bạn tự gây ra cho mình, còn có những tình huống phức tạp hơn nhiều—những tình huống mà bạn có thể trở thành nạn nhân hoặc đồng phạm mà không hề hay biết. Những khách hàng muốn bạn xuất hóa đơn cho người nhà họ, những đối thủ cạnh tranh “làm hai sổ” bán phá giá, những lừa đảo giả danh cơ quan thuế… đó là những cạm bẫy thực sự đang chờ đón bạn.

Phần tiếp theo của bài viết sẽ đi sâu vào những tình huống cụ thể này, giúp bạn hiểu rõ hơn về những rủi ro ẩn sâu, những cách mà cơ quan thuế sẽ “lần” ra bạn thông qua các đối tác, và quan trọng nhất—làm sao để bạn bảo vệ chính mình khi kinh doanh chân chính giữa một thị trường đầy những người muốn “cắt góc”.

Hãy tiếp tục đọc phần 2 để khám phá những điều mà bạn cần biết để không trở thành nạn nhân của hệ thống, hoặc tệ hơn, một đồng phạm vô tình trong các hành vi vi phạm pháp luật.