Thông tư 69/2025/TT-BTC mới ban hành của Bộ Tài chính hướng dẫn Luật thuế GTGT và Nghị định 181/2025/NĐ-CP là một văn bản quan trọng, ảnh hưởng trực tiếp đến hoạt động kinh doanh của mọi doanh nghiệp.

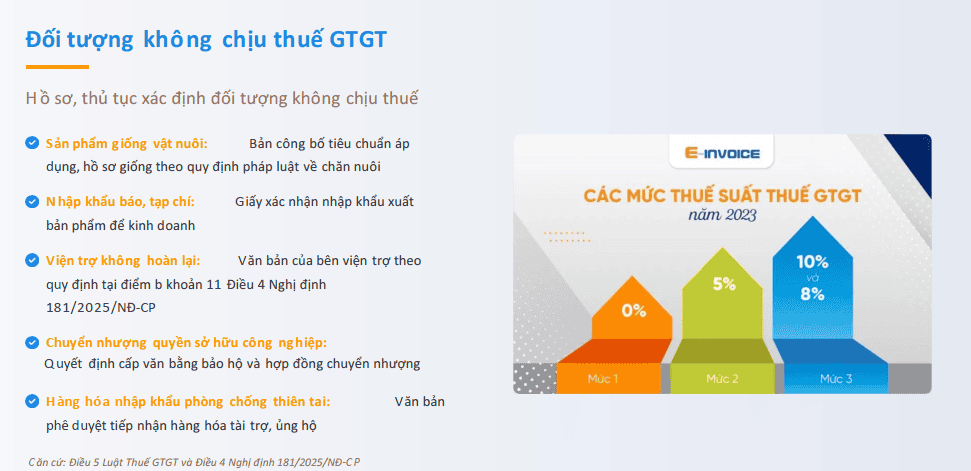

1. Hồ sơ, thủ tục xác định đối tượng không chịu thuế GTGT: Đừng để mất tiền oan!

Căn cứ pháp lý: Điều 5 Luật Thuế giá trị gia tăng và Điều 4 Nghị định số 181/2025/NĐ-CP ngày 01/07/2025.

Giải thích đơn giản: Thuế GTGT là loại thuế đánh vào giá trị tăng thêm của hàng hóa, dịch vụ. Tuy nhiên, có những loại hàng hóa, dịch vụ được Nhà nước ưu tiên, khuyến khích hoặc mang tính chất đặc thù nên sẽ không phải chịu thuế GTGT. Việc xác định đúng các đối tượng này là cực kỳ quan trọng để doanh nghiệp không phải nộp thuế oan, tiết kiệm chi phí và tăng sức cạnh tranh.

Các trường hợp cụ thể cần lưu ý về hồ sơ:

•Sản phẩm giống vật nuôi: Cần có bản công bố tiêu chuẩn áp dụng của cơ sở sản xuất và hồ sơ giống theo quy định pháp luật về chăn nuôi. Nếu nhập khẩu, phải có văn bản xác nhận nguồn gốc, chất lượng từ cơ quan có thẩm quyền nước ngoài.

•Nhập khẩu báo, tạp chí, bản tin, đặc san: Cần Giấy xác nhận nhập khẩu xuất bản phẩm để kinh doanh do cơ quan có thẩm quyền cấp.

•Hàng hóa, dịch vụ viện trợ không hoàn lại: Cần văn bản của bên viện trợ theo quy định tại điểm b khoản 11 Điều 4 Nghị định 181/2025/NĐ-CP.

•Chuyển nhượng quyền sở hữu công nghiệp (sáng chế, kiểu dáng, nhãn hiệu) và quyền giống cây trồng: Cần Quyết định cấp văn bằng bảo hộ/bằng bảo hộ giống cây trồng và Hợp đồng chuyển nhượng theo quy định pháp luật.

•Hàng hóa nhập khẩu phục vụ phòng chống thiên tai, dịch bệnh: Cần Văn bản phê duyệt tiếp nhận hàng hóa tài trợ, ủng hộ từ cơ quan hoặc tổ chức có thẩm quyền.

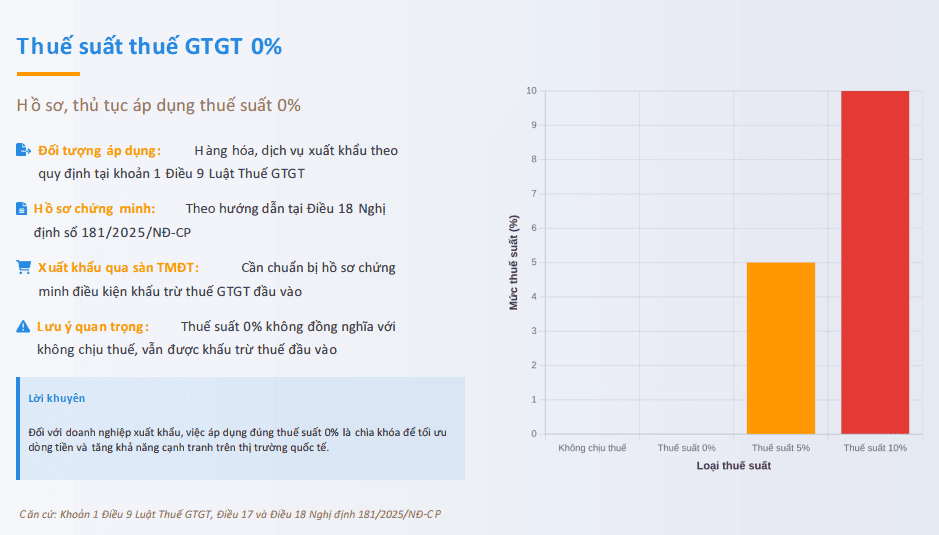

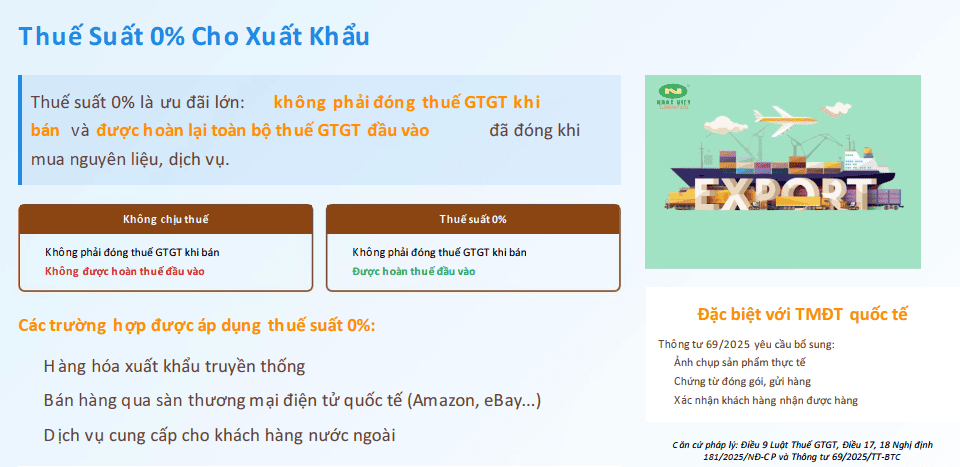

2. Hồ sơ, thủ tục áp dụng thuế suất thuế GTGT 0%: Xuất khẩu là phải biết!

Căn cứ pháp lý: Khoản 1 Điều 9 Luật Thuế giá trị gia tăng, Điều 17 và Điều 18 Nghị định số 181/2025/NĐ-CP ngày 01/07/2025.

Giải thích đơn giản: Thuế suất 0% không có nghĩa là không chịu thuế. Nó có nghĩa là hàng hóa, dịch vụ đó vẫn thuộc đối tượng chịu thuế GTGT, nhưng khi bán ra (thường là xuất khẩu), mức thuế áp dụng là 0%. Điều này rất có lợi cho doanh nghiệp vì bạn vẫn được khấu trừ thuế GTGT đầu vào (thuế đã trả khi mua nguyên vật liệu, dịch vụ để sản xuất hàng hóa xuất khẩu). Nói cách khác, bạn được hoàn lại phần thuế GTGT đã nộp.

Đối với các doanh nghiệp có hoạt động xuất khẩu, việc nắm rõ và áp dụng đúng thuế suất 0% là chìa khóa để tối ưu dòng tiền và tăng khả năng cạnh tranh trên thị trường quốc tế. Hãy coi đây là một khoản “tiền” mà bạn có thể thu hồi. Đặc biệt, với sự phát triển của thương mại điện tử xuyên biên giới, các doanh nghiệp xuất khẩu qua sàn thương mại điện tử nước ngoài cần đặc biệt chú ý đến việc chuẩn bị hồ sơ chứng minh điều kiện khấu trừ thuế GTGT đầu vào theo Điều 27 và Điều 28 Nghị định 181/2025/NĐ-CP. Đừng để thiếu sót giấy tờ mà mất đi quyền lợi chính đáng của mình.

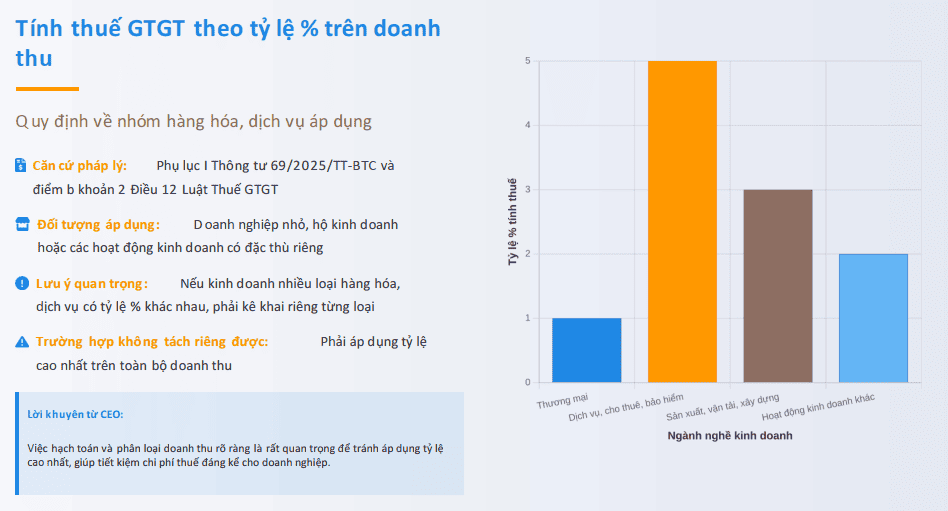

3. Quy định về nhóm hàng hóa, dịch vụ áp dụng tính thuế GTGT theo tỷ lệ % trên doanh thu: Đơn giản hóa cho ai?

Căn cứ pháp lý: Phụ lục I Thông tư 69/2025/TT-BTC và điểm b khoản 2 Điều 12 Luật Thuế GTGT.

Giải thích đơn giản: Thay vì tính thuế GTGT theo phương pháp khấu trừ (lấy thuế GTGT đầu ra trừ thuế GTGT đầu vào), một số nhóm hàng hóa, dịch vụ sẽ được tính thuế theo tỷ lệ phần trăm (%) trên doanh thu. Phương pháp này thường áp dụng cho các doanh nghiệp nhỏ, hộ kinh doanh hoặc các hoạt động kinh doanh có đặc thù riêng, giúp việc tính toán thuế trở nên đơn giản hơn.

Lời khuyên : Nếu doanh nghiệp của bạn thuộc diện này, hãy xem kỹ Phụ lục I của Thông tư 69/2025/TT-BTC để biết tỷ lệ áp dụng cho ngành nghề của mình. Một điểm cực kỳ quan trọng cần nhớ là: nếu bạn kinh doanh nhiều loại hình dịch vụ/hàng hóa có tỷ lệ khác nhau, hãy kê khai riêng từng loại. Nếu không thể tách riêng, bạn sẽ phải áp dụng tỷ lệ cao nhất cho toàn bộ doanh thu. Điều này có thể khiến bạn phải nộp thuế nhiều hơn mức cần thiết. Do đó, việc hạch toán và phân loại doanh thu rõ ràng là rất quan trọng.

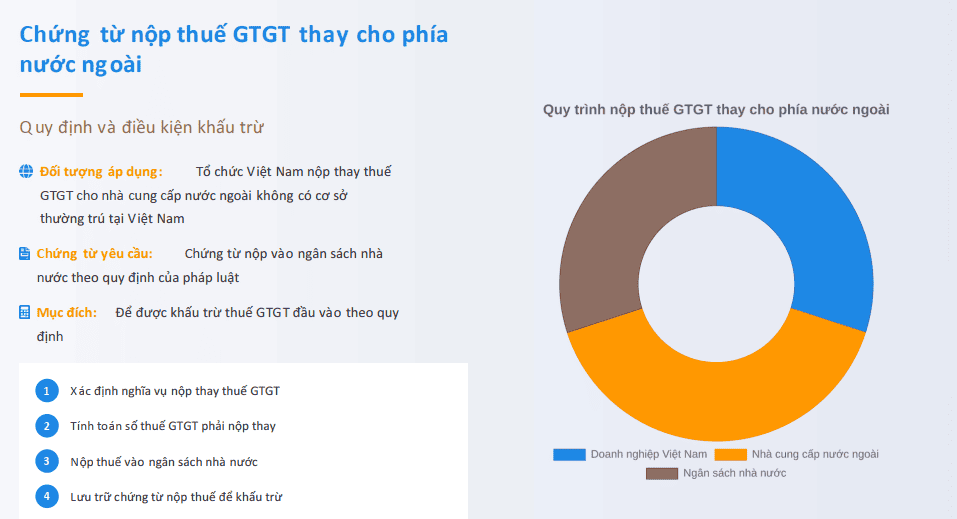

Căn cứ pháp lý: Điểm a, khoản 2 Điều 14 Luật thuế GTGT.

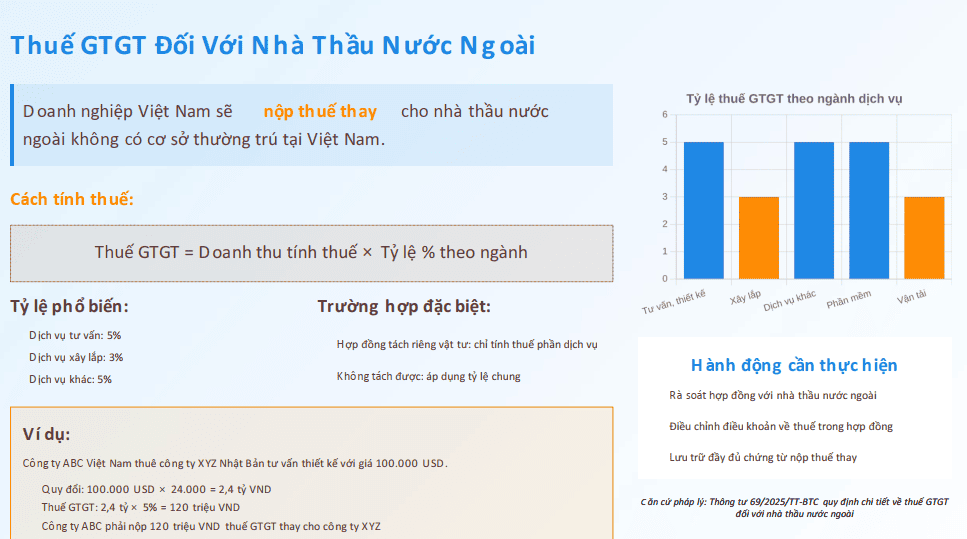

Giải thích đơn giản: Trong một số trường hợp, khi doanh nghiệp Việt Nam sử dụng dịch vụ hoặc mua hàng hóa từ các tổ chức, cá nhân nước ngoài không có trụ sở cố định tại Việt Nam (ví dụ: thuê dịch vụ quảng cáo trên Facebook, Google), thì doanh nghiệp Việt Nam sẽ có trách nhiệm nộp thuế GTGT thay cho phía nước ngoài. Để được khấu trừ thuế GTGT đầu vào (tức là được giảm trừ số thuế phải nộp), doanh nghiệp Việt Nam phải có chứng từ chứng minh đã nộp thuế thay này vào ngân sách nhà nước.

4. Quy định về chứng từ nộp thuế GTGT thay cho phía nước ngoài: Trách nhiệm của doanh nghiệp Việt Nam

Lời khuyên: Đây là một quy định quan trọng mà các doanh nghiệp thường xuyên giao dịch với đối tác nước ngoài cần đặc biệt lưu ý. Việc nộp thuế thay không chỉ là nghĩa vụ mà còn là điều kiện để bạn được khấu trừ thuế đầu vào. Hãy đảm bảo rằng mọi khoản thanh toán thuế thay đều có chứng từ hợp lệ, được nộp đúng quy định. Nếu không, chi phí thuế sẽ tăng lên, ảnh hưởng trực tiếp đến lợi nhuận.

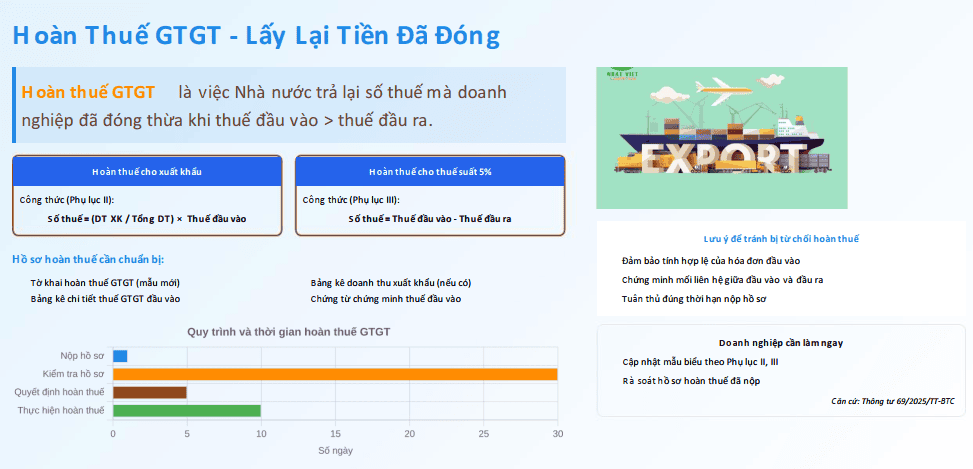

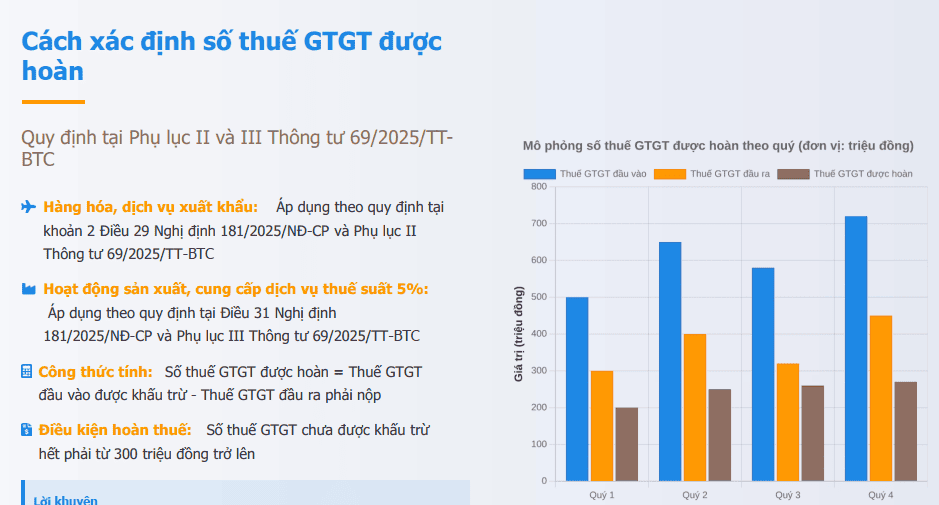

5. Cách xác định số thuế GTGT được hoàn

Căn cứ pháp lý: Khoản 2 Điều 29 Nghị định 181/2025/NĐ-CP (đối với hàng hóa, dịch vụ xuất khẩu) và Điều 31 Nghị định 181/2025/NĐ-CP (đối với hoạt động sản xuất hàng hóa, cung cấp dịch vụ chịu thuế suất 5%). Các Phụ lục II và III Thông tư 69/2025/TT-BTC.

Giải thích đơn giản: Hoàn thuế GTGT là việc Nhà nước trả lại số thuế GTGT mà doanh nghiệp đã nộp nhưng thuộc diện được hoàn lại. Thông tư này hướng dẫn cụ thể cách tính số thuế được hoàn cho hai trường hợp chính: hàng hóa, dịch vụ xuất khẩu và các hoạt động sản xuất, cung cấp dịch vụ chịu thuế suất 5%.

Lời khuyên: Việc hoàn thuế GTGT là một cơ chế hỗ trợ doanh nghiệp rất lớn, đặc biệt là các doanh nghiệp xuất khẩu. Nó giúp cải thiện dòng tiền và giảm gánh nặng tài chính. Đừng ngần ngại tìm hiểu kỹ các Phụ lục II và III của Thông tư 69/2025/TT-BTC để biết cách tính toán và chuẩn bị hồ sơ hoàn thuế một cách chính xác. Việc chủ động trong việc hoàn thuế sẽ giúp doanh nghiệp bạn có thêm nguồn vốn để tái đầu tư hoặc mở rộng sản xuất kinh doanh.

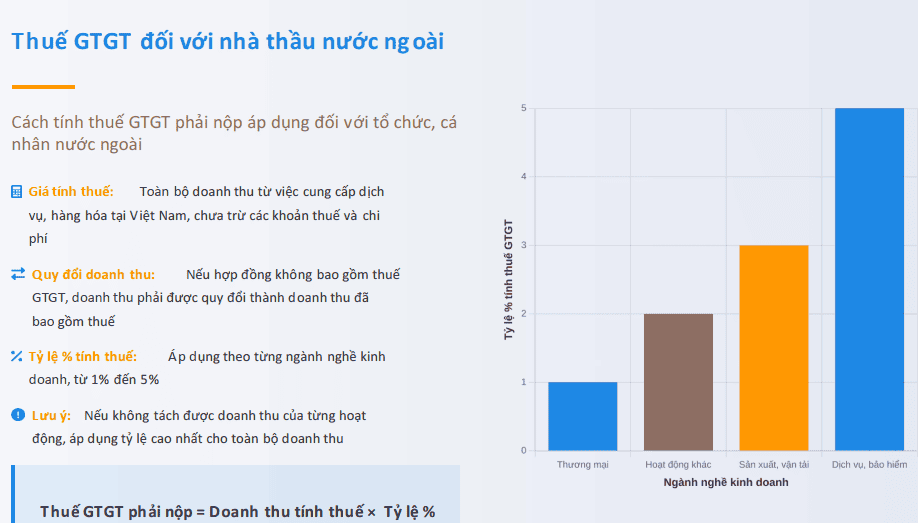

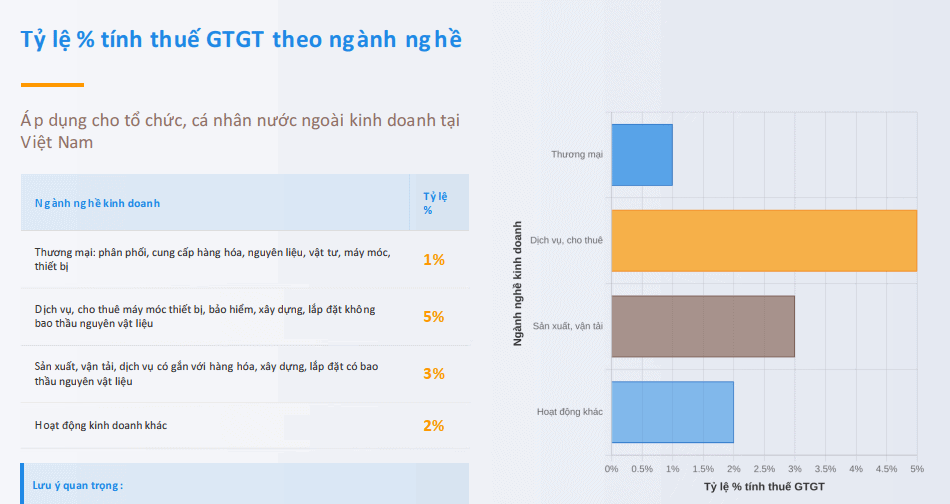

6. Cách tính thuế GTGT phải nộp áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam (Thuế nhà thầu nước ngoài)

Giải thích đơn giản: Đây là phần liên quan đến “Thuế nhà thầu nước ngoài” (Foreign Contractor Tax – FCT), áp dụng cho các tổ chức, cá nhân nước ngoài có hoạt động kinh doanh tại Việt Nam nhưng không thành lập pháp nhân tại đây. Thuế GTGT trong trường hợp này thường được tính theo phương pháp trực tiếp trên doanh thu, với các tỷ lệ phần trăm khác nhau tùy thuộc vào ngành nghề.

Lời khuyên: Nếu doanh nghiệp của bạn thường xuyên làm việc với các nhà thầu nước ngoài, đây là phần bạn cần đặc biệt lưu tâm. Việc tính toán và kê khai đúng thuế nhà thầu không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn tránh được các rủi ro về truy thu thuế và phạt chậm nộp. Hãy luôn yêu cầu đối tác nước ngoài cung cấp đầy đủ thông tin để bạn có thể xác định đúng loại hình dịch vụ và áp dụng tỷ lệ thuế phù hợp. Nếu hợp đồng không rõ ràng về thuế GTGT, hãy chủ động quy đổi để đảm bảo tính đúng, tính đủ.

Công thức tính:

Số thuế GTGT phải nộp = Doanh thu tính thuế x Tỷ lệ % để tính thuế GTGT trên doanh thu

6.1. Doanh thu tính thuế:

•Là toàn bộ doanh thu mà nhà thầu nước ngoài nhận được từ việc cung cấp dịch vụ, hàng hóa tại Việt Nam, chưa trừ các khoản thuế hay chi phí khác.

•Lưu ý quan trọng:

•Nếu hợp đồng không bao gồm thuế GTGT, doanh thu tính thuế phải được quy đổi thành doanh thu đã bao gồm thuế GTGT.

•Nếu thanh toán nhiều lần, doanh thu tính thuế là tổng số tiền đã thanh toán trong kỳ.

•Đối với cho thuê máy móc, thiết bị, phương tiện vận tải mà không tách được doanh thu tại Việt Nam và nước ngoài, toàn bộ thu nhập sẽ chịu thuế GTGT.

•Đối với dịch vụ giao nhận, chuyển phát quốc tế từ Việt Nam đi nước ngoài, doanh thu tính thuế là toàn bộ cước phí người gửi phải trả.

6.2. Tỷ lệ % để tính thuế GTGT trên doanh thu:

Các tỷ lệ này được quy định rõ ràng theo từng ngành nghề:

| Ngành nghề kinh doanh | Tỷ lệ % |

| Thương mại: phân phối, cung cấp hàng hóa, nguyên liệu, vật tư, máy móc, thiết bị; phân phối, cung cấp hàng hóa, nguyên liệu, vật tư, máy móc, thiết bị gắn với dịch vụ tại Việt Nam | 1% |

| Dịch vụ, cho thuê máy móc thiết bị, bảo hiểm, xây dựng, lắp đặt không bao thầu nguyên vật liệu, máy móc, thiết bị | 5% |

| Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng, lắp đặt có bao thầu nguyên vật liệu, máy móc, thiết bị | 3% |

| Hoạt động kinh doanh khác | 2% |

Lời khuyên: Nếu nhà thầu nước ngoài kinh doanh nhiều ngành nghề hoặc có nhiều hợp đồng khác nhau, hãy áp dụng tỷ lệ riêng cho từng hoạt động. Tuyệt đối tránh việc không tách được doanh thu, vì khi đó bạn sẽ phải áp dụng tỷ lệ cao nhất cho toàn bộ doanh thu, điều này chắc chắn sẽ làm tăng gánh nặng thuế không cần thiết.

7. Hàng hóa mua vào từ 5 triệu phải có chứng từ thanh toán không dùng tiền mặt

Trước đây, hàng hoá, dịch vụ mua từng lần có giá trị dưới 20 triệu đồng thì không cần có chứng từ thanh toán không dùng tiền mặt để khấu trừ thuế GTGT theo quy định tại khoản 2 Điều 12 Luật Thuế GTGT 2008 (đã hết hiệu lực).

Theo quy định mới tại Điều 26 Nghị định 181/2025/NĐ-CP, cơ sở kinh doanh phải có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ 05 triệu đồng trở lên đã bao gồm thuế GTGT.

Chứng từ thanh toán không dùng tiền mặt là chứng từ chứng minh việc thanh toán không dùng tiền mặt theo quy định của Nghị định số 52/2024/NĐ-CP.

Trường hợp mua hàng hóa, dịch vụ của một người nộp thuế có giá trị dưới 05 triệu đồng nhưng mua nhiều lần trong cùng một ngày có tổng giá trị từ 05 triệu đồng trở lên thì chỉ được khấu trừ thuế đối với trường hợp có chứng từ thanh toán không dùng tiền mặt.

Doanh nghiệp cần làm gì?

Kiểm tra và xác nhận văn bản pháp luật: Điều đầu tiên và quan trọng nhất là phải tìm kiếm và đọc kỹ văn bản pháp luật chính thức (Luật, Nghị định, Thông tư) quy định về ngưỡng 5 triệu đồng này. Nắm rõ thời điểm có hiệu lực và phạm vi áp dụng.

Thay đổi chính sách thanh toán nội bộ:

- Thông báo ngay cho các bộ phận liên quan (mua hàng, kế toán, thủ quỹ, kinh doanh) về quy định mới.

- Xây dựng hoặc điều chỉnh quy chế thanh toán nội bộ, yêu cầu tất cả các khoản chi mua hàng hóa, dịch vụ có giá trị từ 5 triệu đồng trở lên (đã bao gồm VAT) phải được thanh toán qua ngân hàng (chuyển khoản, ủy nhiệm chi, thẻ tín dụng công ty…).

- Hạn chế tối đa việc chi tiền mặt cho các giao dịch này.

Kiểm soát chứng từ thanh toán:

- Đảm bảo mọi chứng từ thanh toán không dùng tiền mặt (giấy báo nợ, ủy nhiệm chi, sao kê ngân hàng…) phải khớp với hóa đơn và hợp đồng mua bán.

- Lưu trữ đầy đủ và khoa học các chứng từ này.

Đào tạo và phổ biến: Tổ chức các buổi đào tạo nội bộ cho nhân viên, đặc biệt là những người thường xuyên thực hiện các giao dịch mua sắm, để họ nắm rõ quy định và tuân thủ.

Thường xuyên rà soát: Định kỳ kiểm tra lại các khoản chi phí để đảm bảo tất cả các giao dịch từ 5 triệu đồng trở lên đều có chứng từ thanh toán không dùng tiền mặt hợp lệ.

Chúc bạn thành công, không lo phạt thuế!