Rất nhiều ông chủ xưởng tưởng mình đang lãi. Sự thật là họ không biết. Họ chỉ thấy tiền vẫn về tài khoản, nên mặc định “chắc là có lời”. Đến khi ngồi xuống tính cho ra ngọn ngành thì giật mình — có những mã hàng bán càng nhiều, lỗ càng sâu, mà suốt mấy năm không ai hay.

Đa phần tư vấn DNSX, team tôi gặp cảnh đó nhiều đến mức nhắm mắt cũng kể được.

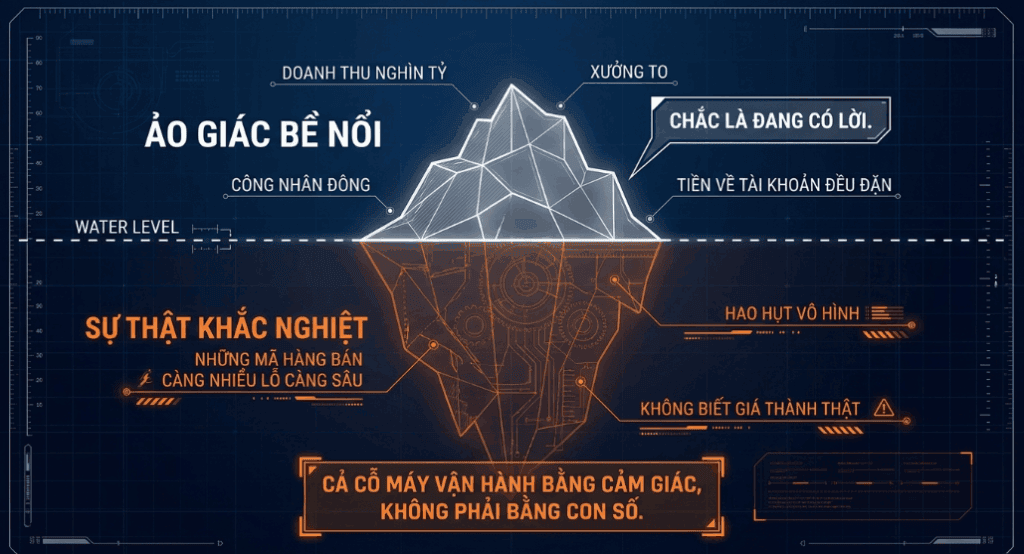

Một anh chủ xưởng, doanh thu vài trăm tỷ, nhà xưởng to, công nhân đông, anh tự tin lắm. Tôi hỏi đúng một câu: “Giá thành thật của một sản phẩm bán chạy nhất của anh là bao nhiêu?”

Anh ngập ngừng, rồi đưa một con số “áng chừng”.

Tôi hỏi tiếp: “Áng chừng đó dựa trên định mức tiêu hao nguyên liệu nào? Công nhật bao nhiêu? Điện, khấu hao máy phân bổ ra sao?”

Im lặng. Hóa ra cả cái xưởng to đùng đó vận hành bằng cảm giác, không phải bằng con số.

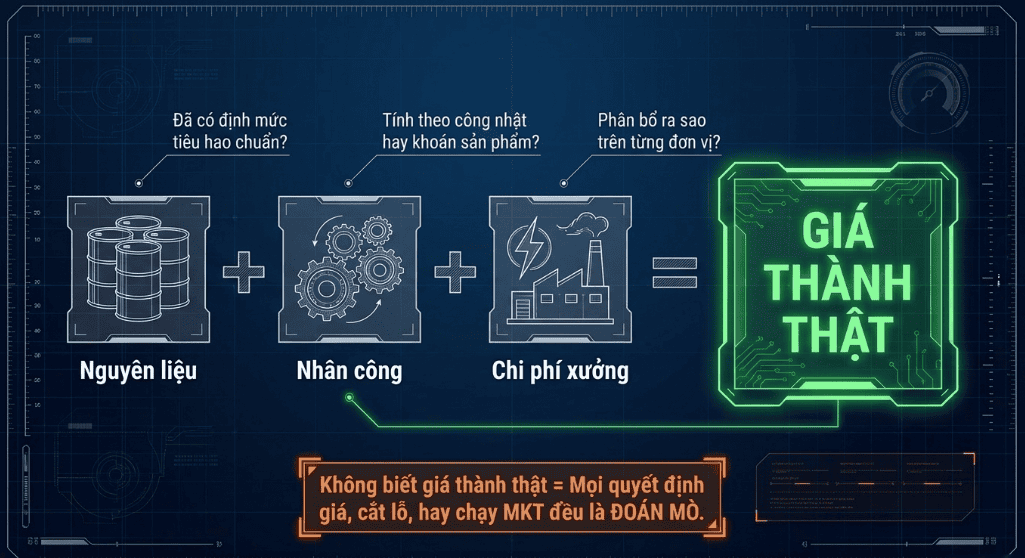

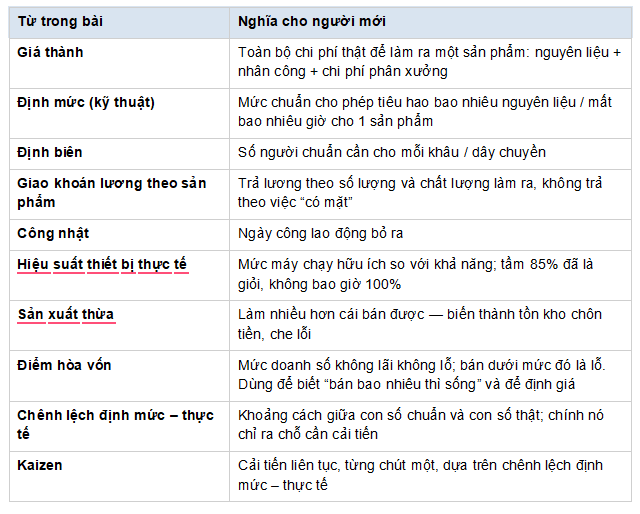

| Giá thành là gì? Là toàn bộ chi phí thật để làm ra một sản phẩm: nguyên liệu + nhân công + chi phí phân xưởng (điện, khấu hao máy, quản lý xưởng…). Không biết giá thành thật thì mọi quyết định bán giá bao nhiêu, lời hay lỗ, đều là đoán mò. |

Nỗi đau bắt đầu ở phân xưởng

Trước khi nói đến kế toán, phải soi cái gốc: dữ liệu được đẻ ra ở xưởng. Nếu cái gốc đã sai, thì mọi báo cáo phía sau đều là rác được trình bày đẹp. Đây là 5 câu một CEO sản xuất phải tự tra tấn mình:

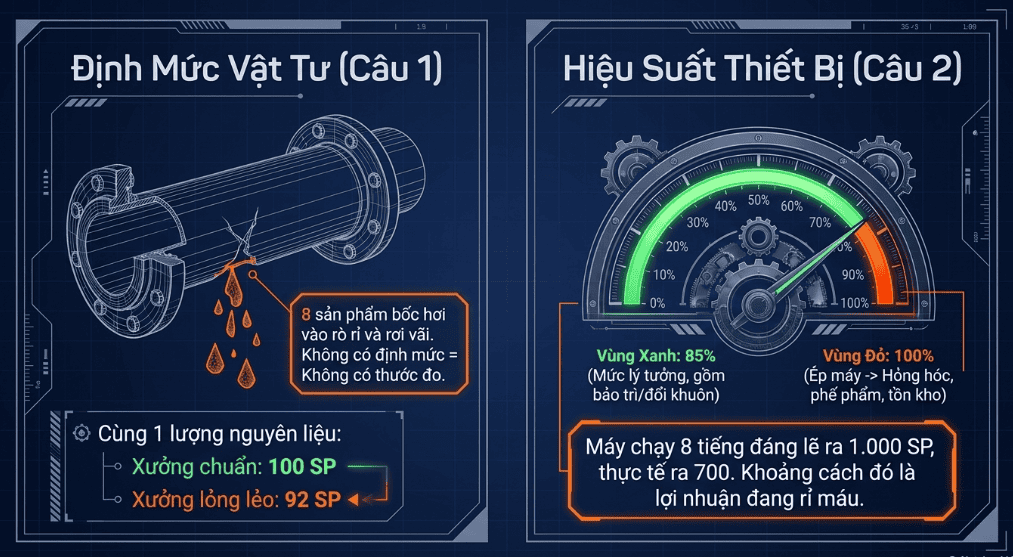

Một — Tiêu hao nguyên liệu đã đạt định mức kỹ thuật chưa? Cùng một lượng nguyên liệu, xưởng kỷ luật làm ra 100 sản phẩm, xưởng lỏng lẻo làm ra 92 — 8 sản phẩm kia bốc hơi vào hao hụt, rơi vãi, làm hỏng. Nếu bạn không có định mức (mức chuẩn cho phép tiêu hao bao nhiêu nguyên liệu/sản phẩm) thì bạn không có cây thước nào để biết mình đang rò rỉ tiền ở đâu?

Hai — Thời gian sản xuất có cho ra tối đa sản phẩm theo định mức không? Máy chạy 8 tiếng đáng lẽ ra 1.000 sản phẩm, nhưng thực tế chỉ ra 700. Khoảng cách đó — máy dừng, chờ việc, chuyền tắc — là lợi nhuận đang rò.

| Thực tế là cũng không thể lấy mốc 100% công suất lý thuyết ra so. Không xưởng nào chạy được 100% — bảo trì, đổi khuôn, nghỉ ca là chuyện thường; chạy được tầm 85% mức lý thuyết đã là giỏi. Ép tới 100% thì máy hỏng nhiều hơn, phế phẩm nhiều hơn. Và quan trọng: mục tiêu không phải làm ra nhiều nhất, mà là làm ra nhiều nhất phần bạn bán được có lãi. Làm 1.000 mà chỉ bán 700 thì 300 cái kia klà sản xuất thừa, tồn kho chôn tiền. |

Ba — Định biên nhân sự trên dây chuyền đã tối ưu chưa? Đã tự động hóa để chặn lỗi chủ quan chưa? (Định biên = số người chuẩn cần cho mỗi khâu.) Thừa người thì đội chi phí. Phụ thuộc hoàn toàn vào “tay nghề anh A, chị B” thì ngày họ nghỉ là dây chuyền loạn. Lỗi do con người làm ẩu, làm theo cảm tính — nếu chưa có cơ chế chặn, nó sẽ lặp lại mãi.

Bốn — Đã có cơ chế giao khoán lương theo sản phẩm chưa, và có đo đủ 3 tiêu chí không? (Giao khoán lương theo sản phẩm = trả lương theo số lượng và chất lượng làm ra, không trả theo việc “có mặt”.) Ba tiêu chí phải đo cùng lúc: số giờ sản xuất tiêu chuẩn, số lượng sản phẩm theo định mức, và chất lượng trong sản xuất. Thiếu một cái là méo: khoán theo số lượng mà bỏ chất lượng thì công nhân chạy ẩu, hàng lỗi đầy kho.

| Theo Khoản 1 Điều 96 Bộ luật Lao động 2019 cho phép thỏa thuận trả lương “theo thời gian, sản phẩm hoặc khoán”, và đơn giá khoán phải gắn với khối lượng, chất lượng, thời gian hoàn thành (điểm c Khoản 1 Điều 54 Nghị định 145/2020/NĐ-CP). Nhưng khoán là con dao hai lưỡi: chạy theo số dễ đẩy hàng thừa, giấu lỗi, bỏ bê việc không đếm ra sản phẩm (vệ sinh, bảo trì, kèm thợ mới). Dù khoán kiểu gì, lương vẫn không được thấp hơn mức tối thiểu vùng cho thời gian làm việc bình thường. |

Năm — Trong xưởng đã có hệ thống thống kê sản xuất chưa, và con số đó có tin cậy không? Nếu sản lượng ghi nhận ở xưởng là do “anh em tự ghi vào sổ cuối ca”, thì con số đó không đáng tin — và mọi thứ xây lên trên nó đều sụp.

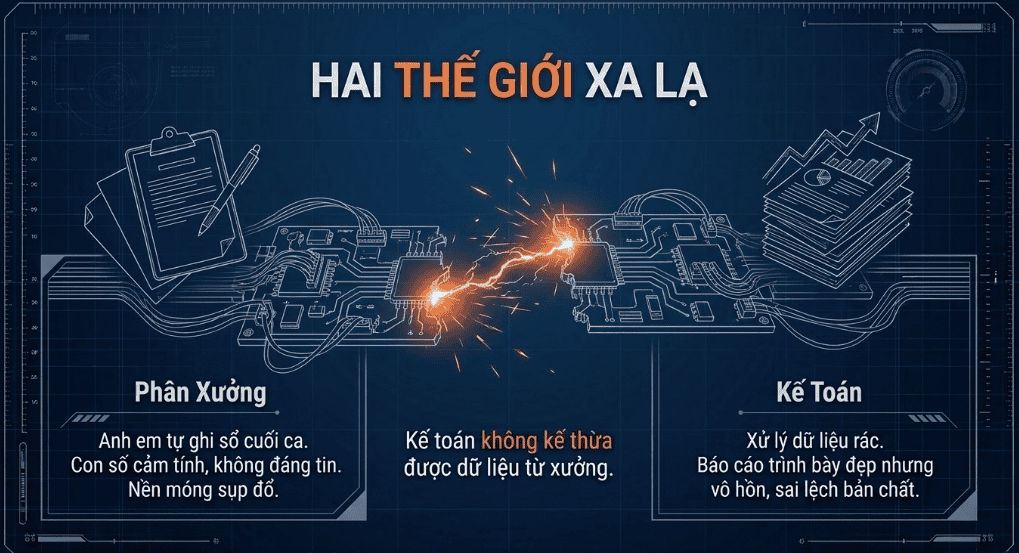

Tầng 2: Nỗi đau lớn hơn — kế toán không “kế thừa” được dữ liệu sản xuất

Đây là chỗ tách doanh nghiệp sản xuất bài bản ra khỏi doanh nghiệp “gia đình”. Câu hỏi cốt lõi: hệ thống tài chính – kế toán có nối liền với xưởng không, hay hai bên là hai thế giới xa lạ?

Soi tiếp 5 câu, lần này ở phòng kế toán:

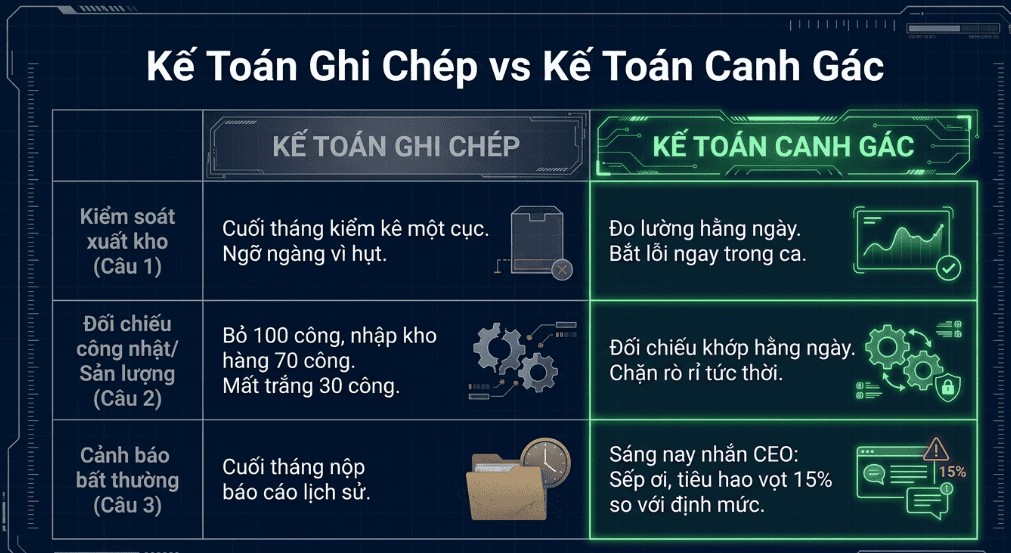

Một — Kế toán có đo lường và kiểm soát được khối lượng xuất kho phục vụ sản xuất hàng ngày không? Hay cuối tháng mới “kiểm kê một cục” rồi ngỡ ngàng vì thiếu hụt mà không biết thất thoát ngày nào, khâu nào?

Hai — Kế toán và thống kê sản xuất có đối chiếu công nhật và sản lượng nhập kho hàng ngày không? (Công nhật = ngày công lao động bỏ ra.) Bỏ ra 100 công mà chỉ nhập kho lượng hàng đáng lẽ 70 công làm được — 30 công kia đi đâu? Nếu không đối chiếu hằng ngày, bạn sẽ không bao giờ bắt được lỗ hổng này.

Ba — Từ số liệu hằng ngày, kế toán có cảnh báo biến động bất thường cho CEO không? Một người làm tài chính giỏi không phải người cuối tháng nộp báo cáo. Mà là người sáng nay nhắn bạn: “Sếp ơi, hôm qua tiêu hao nguyên liệu mã X vọt 15% so với định mức, có gì đó sai.” (Chưa làm được hằng ngày thì bắt đầu theo tuần — miễn là có nhịp, dữ liệu cho phép tới đâu làm tới đó.) Đó là sự khác nhau giữa kế toán ghi chép và kế toán canh gác.

Bốn — Kế toán có tính được giá thành theo ngày/tuần/tháng, và phối hợp với kinh doanh để ra chiến lược không? Biết giá thành thật từng nhóm hàng, bạn mới biết mã nào nên đẩy mạnh, mã nào nên bỏ, giá nào còn cạnh tranh được với thị trường. Không biết giá thành thì mọi chương trình marketing chỉ là đốt tiền có tổ chức. (MKT = Marketing, tiếp thị.)

Năm — và quan trọng nhất — kế toán có tính được điểm hòa vốn không? (Điểm hòa vốn = mức doanh số mà tại đó bạn không lãi không lỗ; bán dưới mức đó là lỗ.) Không biết điểm hòa vốn, bạn không biết phải bán bao nhiêu mới sống — và lấy đó mà định giá.

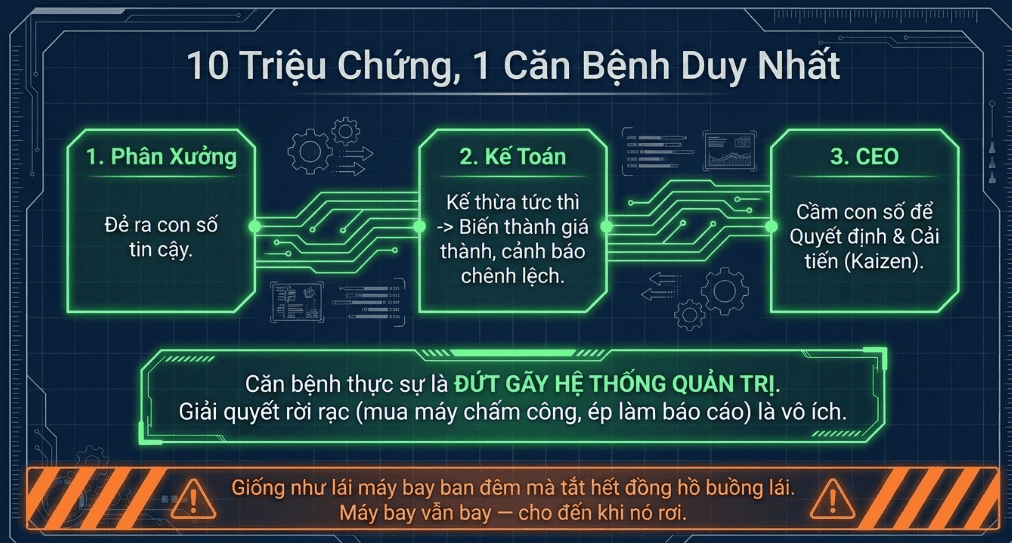

Mười câu hỏi đó không phải mười vấn đề — chúng là MỘT

Đây là điều tôi muốn bạn ngộ ra. Bạn đọc xong sẽ thấy nhói, và phản xạ tự nhiên là đi “chữa” từng câu: thuê thêm người thống kê, ép kế toán làm báo cáo nhanh hơn, mua phần mềm chấm công…

Sai. Vì đây không phải mười cái bệnh. Đây là mười triệu chứng của một căn bệnh duy nhất: doanh nghiệp bạn không có một hệ thống quản trị nối liền từ xưởng đến phòng kế toán đến bàn của CEO.

Hình dung nó như một sợi dây chuyền: xưởng đẻ ra con số tin cậy → kế toán kế thừa con số đó tức thì → biến nó thành giá thành, cảnh báo, chênh lệch định mức – thực tế → CEO cầm những con số đó để quyết định và cải tiến. Trong doanh nghiệp thiếu hệ thống, sợi dây này đứt ở mọi mắt xích: xưởng ghi một kiểu, kế toán hiểu một kiểu, CEO nhận báo cáo trễ một tháng và sai một nửa.

Giống như lái máy bay ban đêm mà tắt hết đồng hồ trên buồng lái. Máy bay vẫn bay — cho đến khi nó không bay nữa.

Tính đúng giá thành không phải tùy hứng — nó là nghĩa vụ. Chế độ kế toán doanh nghiệp (Thông tư 99/2026/TT-BTC) buộc tập hợp chi phí nguyên vật liệu trực tiếp, nhân công trực tiếp, sản xuất chung (các tài khoản 621, 622, 627) rồi kết chuyển vào 154 để “tính giá thành thực tế của sản phẩm, dịch vụ trong kỳ kế toán.” Mà muốn tính đúng, kế toán bắt buộc phải có dữ liệu thật từ xưởng. Xưởng ghi số không tin cậy thì giá thành sai, kéo theo báo cáo tài chính sai — đụng thẳng Luật Kế toán số 88/2015/QH13, Điều 5 (đầy đủ, kịp thời, trung thực).

Vậy phải làm gì? Xây hệ thống — và xây đúng thứ tự

Tôi không bảo bạn chạy đi mua phần mềm. Mua phần mềm khi gốc còn loạn chỉ là lắp băng chuyền tốc độ cao vào cái bếp chưa có công thức — nó cho ra món hỏng nhanh hơn, nhiều hơn.

Đừng nhầm hệ thống là phần mềm: “hệ thống” ở đây không phải phần mềm. Với một xưởng vừa và nhỏ, hệ thống = định mức + thói quen ghi số thật + đối chiếu hằng ngày. Một file Excel kỷ luật là đủ để bắt đầu; phần mềm chỉ là cái đến sau cùng. Thứ tự đúng là:

| Làm ngay tuần này: chọn 3 mã doanh thu cao nhất, ngồi tính giá thành thật từng mã (nguyên liệu, công, điện và khấu hao phân bổ), rồi đặt cạnh giá bán. Rất có thể bạn sẽ giật mình. Đó là cú hích đầu tiên — và không tốn một đồng phần mềm nào. |

Bước 1 — Dựng định mức và thống kê sản xuất tin cậy ở xưởng. Mỗi sản phẩm tiêu hao bao nhiêu nguyên liệu, bao nhiêu giờ, bao nhiêu công — phải có con số chuẩn, và phải ghi nhận thật, không phải “tự nhớ”.

Bước 2 — Nối xưởng với kế toán. Mỗi ngày xuất kho bao nhiêu, nhập kho bao nhiêu thành phẩm, đối chiếu công nhật với sản lượng — kế toán kế thừa được ngay, không chờ cuối tháng.

Bước 3 — Cho ra các con số quyết định. Giá thành theo nhóm hàng, cảnh báo bất thường, điểm hòa vốn, và chênh lệch định mức – thực tế. Đây là lúc kế toán chuyển từ “người ghi sổ” thành “ra-đa cảnh báo” cho CEO.

Bước 4 — Có số chuẩn rồi mới Kaizen, rồi mới tự động hóa. Khi đã đo được, bạn mới cải tiến được; khi quy trình đã trơn, lắp máy mới tăng tốc thành công thay vì tăng tốc cái sai.

Nói cho dễ hình dung: xây hệ thống cũng giống như viết bản mô tả công việc rõ ràng trước khi tuyển người. Nếu bạn tuyển một người mà không nói rõ họ phải làm gì, đo bằng gì, báo cáo cho ai — bạn không có nhân viên, bạn có một quả bom nổ chậm trong bảng lương. Hệ thống cũng vậy: nó là bản mô tả công việc cho cả cỗ máy doanh nghiệp.

Lời kết

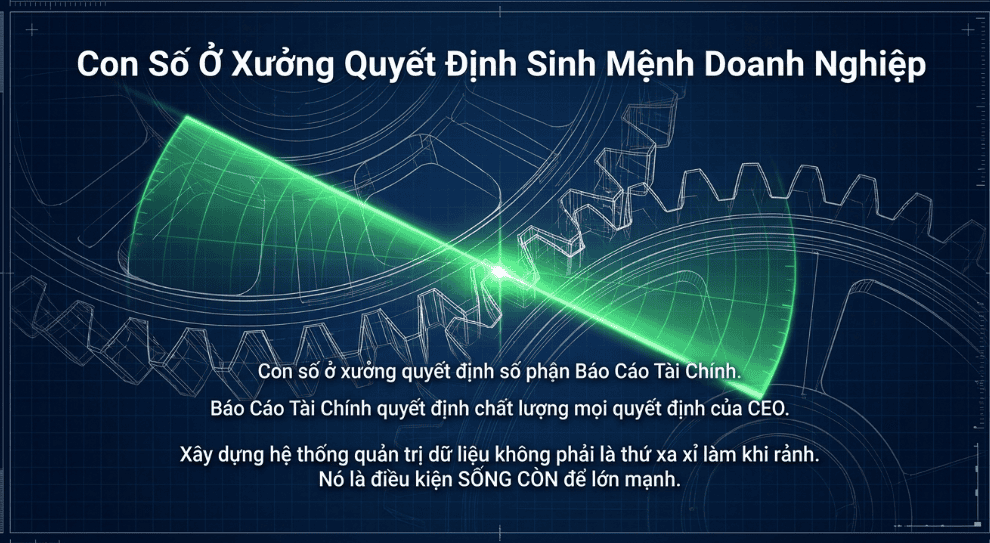

Con số ở xưởng quyết định số phận của báo cáo tài chính, và báo cáo tài chính quyết định chất lượng mọi quyết định của bạn. Đứt mắt xích nào trong sợi dây “xưởng → kế toán → CEO” thì bạn đang lái doanh nghiệp trong bóng tối.

Mười câu hỏi trên là tấm gương để bạn thấy chính xác mình đang mù ở đâu — và từ đó hiểu vì sao xây hệ thống quản trị không phải thứ xa xỉ làm khi rảnh, mà là điều kiện sống còn của một doanh nghiệp sản xuất muốn lớn.

Bài viết mang tính chia sẻ kinh nghiệm quản trị và tài chính, không thay thế cho tư vấn pháp lý hoặc kế toán riêng cho trường hợp cụ thể của doanh nghiệp bạn.