Xăng xe, điện thoại, KPI, hợp đồng giao khoán/ cộng tác viên – tưởng miễn bảo hiểm, mà sao vẫn bị truy thu?

Rất nhiều khoản doanh nghiệp tưởng không phải đóng bảo hiểm — nhưng vẫn bị truy thu

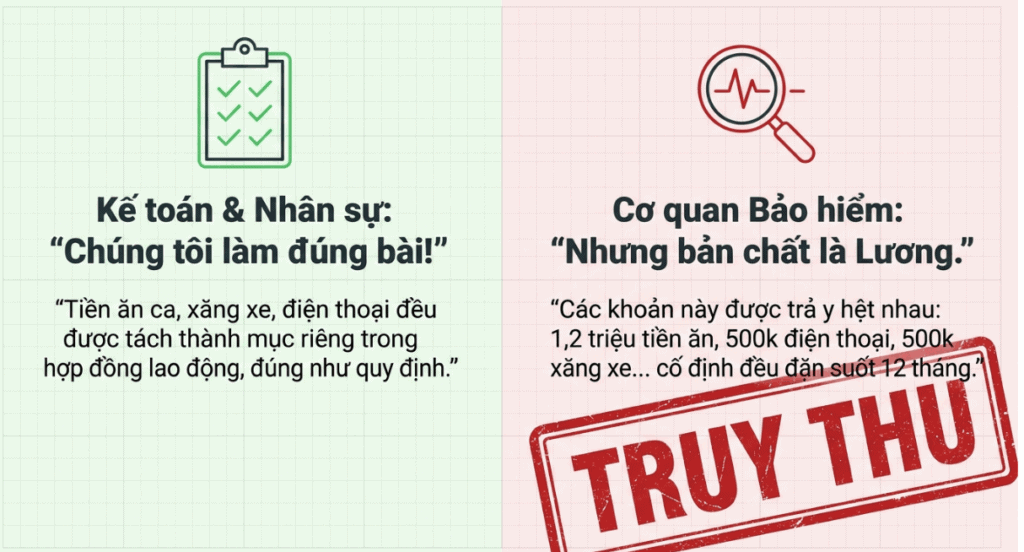

Em không hiểu: “Em làm đúng bài mà cô. Tiền ăn ca, xăng xe, điện thoại em đều ghi thành mục riêng trong hợp đồng, đúng như kế toán dặn. Sao vẫn bị truy?”

“Mấy khoản đó, tháng nào công ty cũng trả y hệt nhau, đủ mười hai tháng, đúng không?” “Dạ… đúng. Tháng nào cũng 1,2 triệu tiền ăn, 500 nghìn điện thoại, 500 nghìn xăng xe, … cố định.”

Đó chính là chỗ chết.

• Luật Bảo hiểm xã hội 2024 (số 41/2024/QH15), hiệu lực từ 01/07/2025.

• Nghị định 158/2025/NĐ-CP ngày 25/6/2025, hướng dẫn chi tiết.

• Công văn 1198/CTL&BHXH-BHXH ngày 05/9/2025 của Cục Tiền lương và Bảo hiểm xã hội (Bộ Nội vụ).

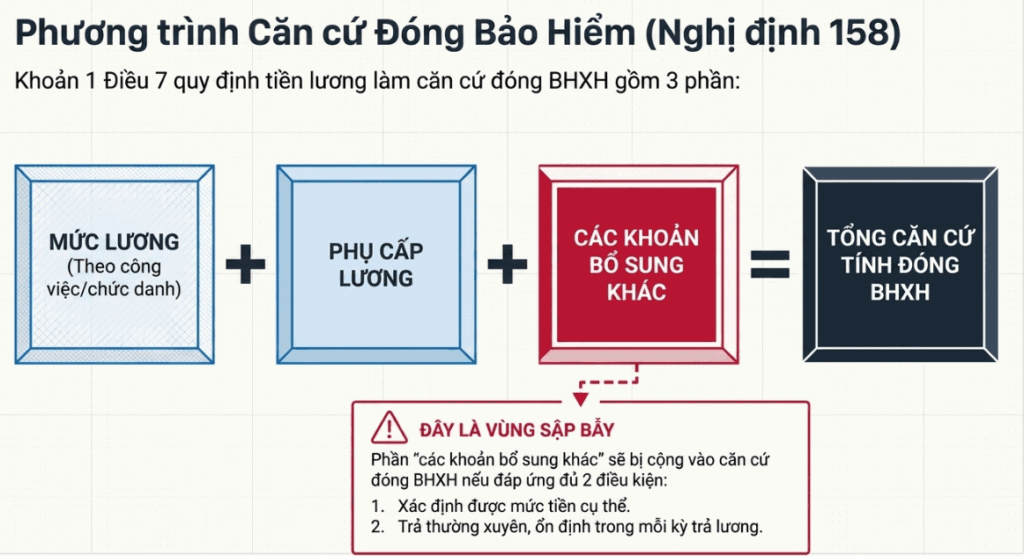

Theo khoản 1 Điều 7 Nghị định 158/2025/NĐ-CP, tiền lương làm căn cứ đóng bảo hiểm trong doanh nghiệp gồm ba phần: “mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác”. Phần “các khoản bổ sung khác” chỉ tính đóng bảo hiểm khi xác định được mức tiền cụ thể và trả thường xuyên, ổn định trong mỗi kỳ trả lương.

Căn cứ: tiền lương đóng bảo hiểm gồm mức lương + phụ cấp lương + các khoản bổ sung khác (khoản 1 Điều 7 Nghị định 158/2025/NĐ-CP); riêng các chế độ, phúc lợi ghi thành mục riêng thì không phải tiền lương đóng bảo hiểm (khoản 5 Điều 3 Thông tư 10/2020/TT-BLĐTBXH).

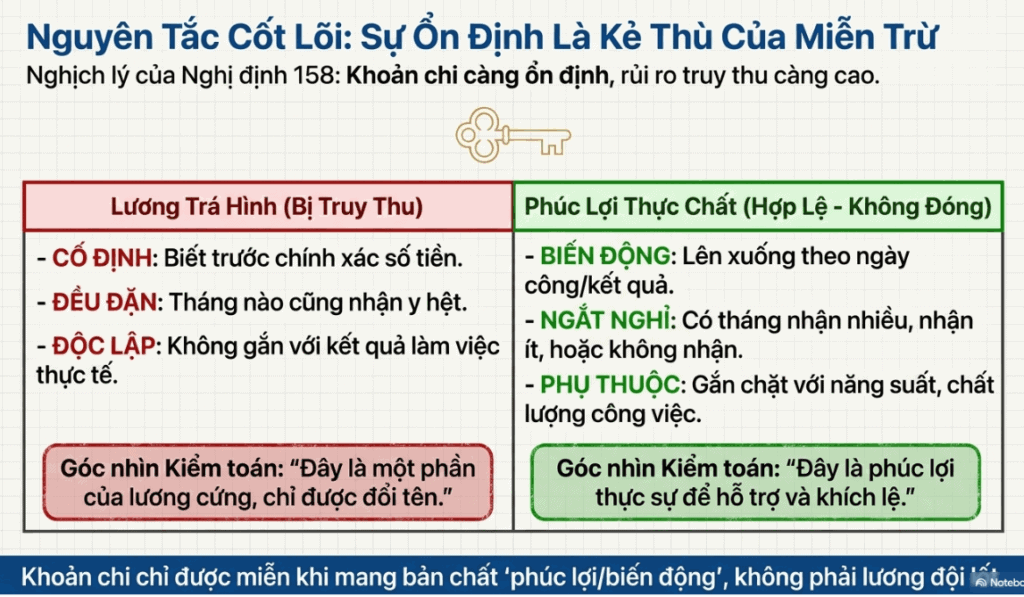

Nguyên tắc cốt lõi mới phải nhớ nằm lòng: Nghị định 158 chỉ loại ra khỏi căn cứ đóng bảo hiểm những khoản “phụ thuộc hoặc biến động theo năng suất lao động, quá trình làm việc và chất lượng thực hiện công việc của người lao động”.

GHI NHỚ: Khoản nào CỐ ĐỊNH + ĐỀU ĐẶN + biết trước số tiền → bị coi là một phần của lương → phải đóng bảo hiểm. Khoản nào BIẾN ĐỘNG theo năng suất, kết quả, ngày công thực tế → là phúc lợi/thưởng → không phải đóng.

Nếu đều đặn, bằng nhau, tháng nào cũng vậy như một phần lương, họ kết luận nó là lương, dù bạn dán nhãn “phúc lợi”.

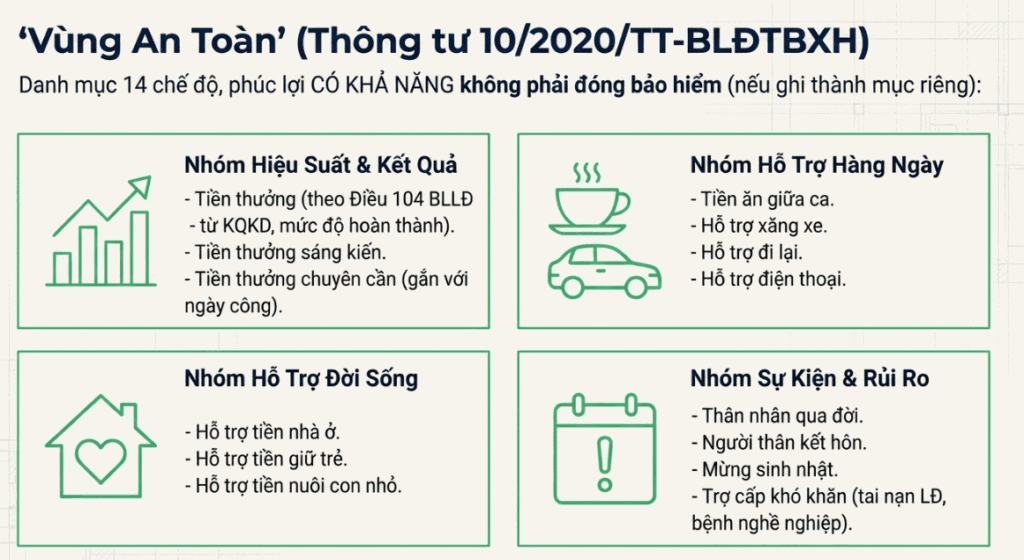

Danh mục 14 khoản không phải đóng bảo hiểm

Căn cứ khoản 5 Điều 3 Thông tư 10/2020/TT-BLĐTBXH (vẫn còn hiệu lực) và Công văn 1198/2025, các chế độ và phúc lợi sau — nếu ghi thành mục riêng trong hợp đồng lao động — thì không phải là tiền lương làm căn cứ đóng bảo hiểm:

Cái bẫy: nhiều doanh nghiệp tưởng cứ liệt mấy khoản này ra là tự động miễn bảo hiểm. Không phải. Danh mục chỉ cho biết khoản nào có khả năng được miễn; muốn miễn thật, phải xem lại phần GHI NHỚ ở trên — phải mang đúng bản chất phúc lợi/biến động, chứ không phải lương đội lốt.

Năm nguyên nhân khiến chúng ta bị truy thu

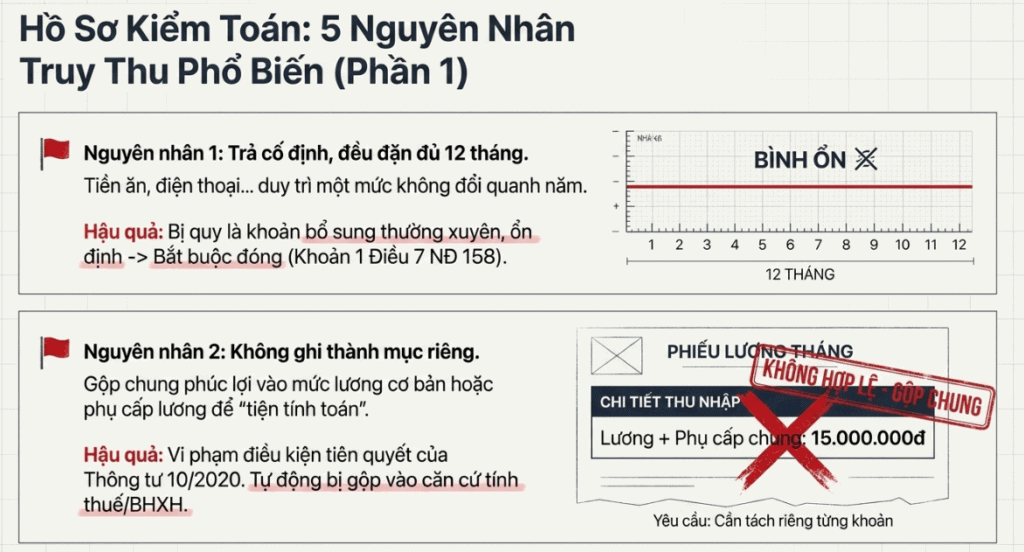

Nguyên nhân 1 — Trả cố định, đều đặn đủ 12 tháng

Đây là lỗi phổ biến nhất. Khi tiền ăn ca 1,2 triệu, điện thoại 500 nghìn… tháng nào cũng trả y hệt suốt cả năm, cơ quan bảo hiểm có cơ sở nói: đây là khoản bổ sung xác định được, thường xuyên, ổn định — đúng định nghĩa “phải đóng” tại khoản 1 Điều 7 Nghị định 158/2025.

Nguyên nhân 2 — Không ghi thành mục riêng, gộp vào lương hoặc phụ cấp lương

Thông tư 10/2020 yêu cầu các khoản phúc lợi phải được “ghi thành mục riêng trong hợp đồng lao động”. Nhiều nơi gộp tất cả vào một => căn cứ đóng bảo hiểm.

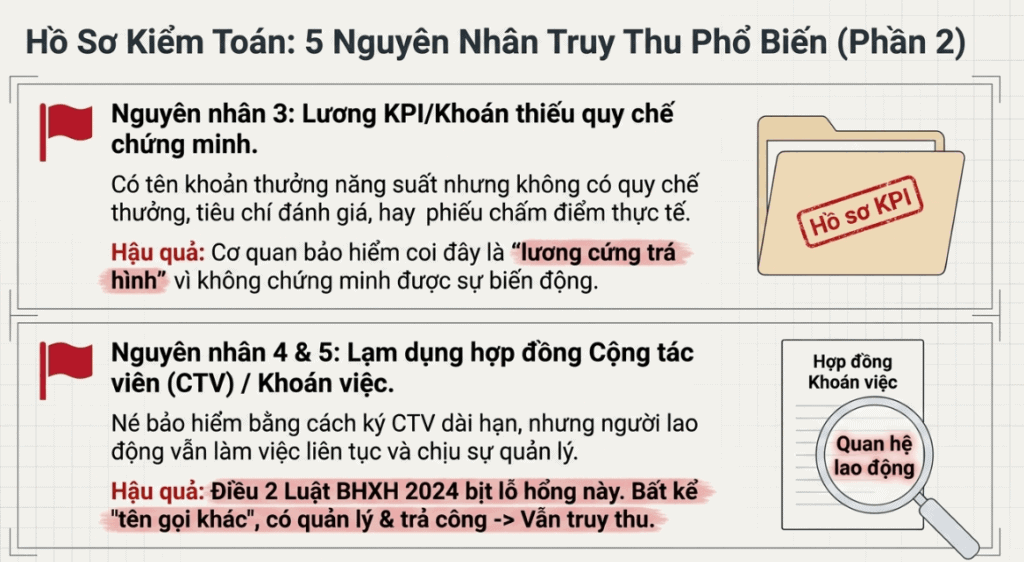

Nguyên nhân 3 — Lương KPI, lương khoán không có quy chế, điều kiện, mức hưởng rõ ràng

Một khoản thưởng năng suất chỉ thực sự là “biến động theo năng suất” khi bạn chứng minh được nó biến động thật: phải có quy chế thưởng, tiêu chí đánh giá, phiếu chấm điểm từng kỳ. Không có giấy tờ, hoặc tháng nào cũng trả đúng một mức, cơ quan bảo hiểm sẽ coi là lương cứng trá hình và truy thu.

Nguyên nhân 4 — Khoán việc, cộng tác viên trả đều đặn nhiều tháng

Trước kia nhiều doanh nghiệp né bảo hiểm bằng “hợp đồng khoán việc” hoặc “cộng tác viên”. Luật 2024 bịt lỗ này: tại Điều 2, luật quét cả những trường hợp “thỏa thuận bằng tên gọi khác nhưng có nội dung thể hiện về việc làm có trả công, tiền lương và sự quản lý, điều hành, giám sát của một bên”.

Nghĩa là: nếu cộng tác viên đó tháng nào cũng đến công ty, chịu sự quản lý, nhận tiền đều đặn 12 tháng như một nhân viên — thì dù gọi là “khoán việc”, bản chất vẫn là quan hệ lao động và bị truy thu bảo hiểm. Hoặc trong Hợp đồng đã né từ ngữ liên quan đến quản lý, chấm công, … nhưng nếu thuê người lao động liên tục 12 tháng thì cũng là điểm rủi ro.

Giải pháp: năm việc phải làm

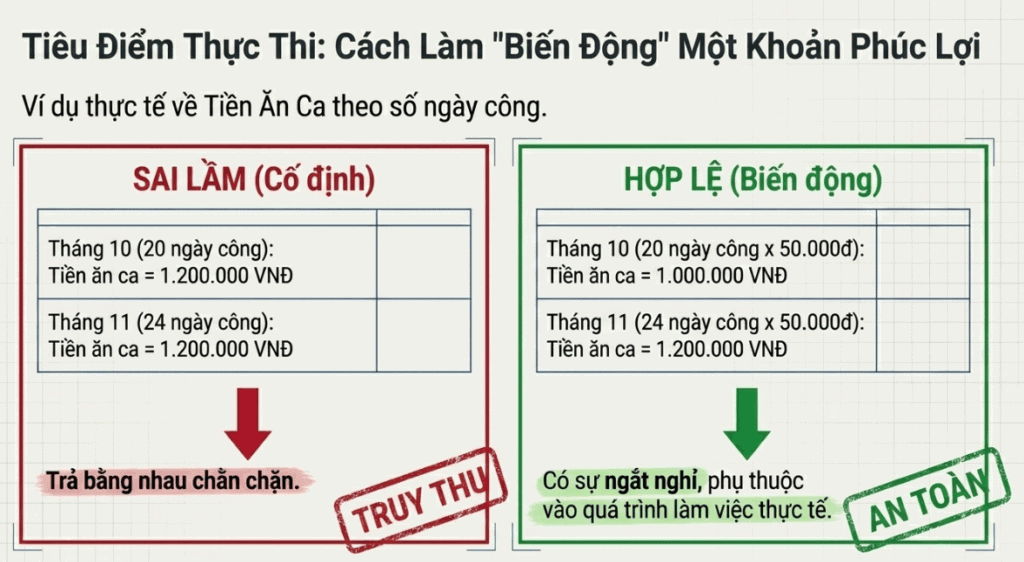

1. Một — Ghi thành mục riêng trong hợp đồng lao động. Tách bạch từng khoản phúc lợi (ăn ca, xăng xe, điện thoại…), tuyệt đối không gộp vào “lương” hay “phụ cấp lương”. Đây là điều kiện cần tối thiểu theo Thông tư 10/2020. Để khoản phúc lợi mang đúng bản chất công việc (điện thoại, xăng xe), phải gắn với điều kiện làm việc thực tế biến động theo ngày công, không phải khoản cố định trá hình.

2. Hai — Đừng trả bằng nhau chằn chặn đủ 12 tháng. Gắn khoản chi với chấm công thực tế (tiền ăn ca theo số ngày làm việc thật — tháng 20 công khác tháng 24 công), với phiếu đánh giá KPI từng tháng cho thưởng năng suất. Cần có sự ngắt nghỉ, lên xuống. Trả đều suốt năm gần như chắc chắn bị quy là khoản bổ sung mang tính lương.

3. Ba — Lương KPI phải có bộ hồ sơ đầy đủ. Quy chế thưởng, tiêu chí, điều kiện hưởng, mức hưởng, phiếu đánh giá có người phê duyệt. Không có hồ sơ thì KPI chỉ là cái tên, mà cái tên không chống được truy thu.

4. Bốn — Không lạm dụng hợp đồng khoán việc, cộng tác viên dài hạn. Người làm đều đặn, chịu quản lý, nhận tiền liên tục nhiều tháng thì hãy ký hợp đồng lao động và đóng bảo hiểm cho đúng, tránh tầm ngắm của Điều 2 Luật BHXH 2024.

Lưu ý: mỗi cơ quan bảo hiểm địa phương áp dụng có độ vênh, cách diễn giải “thường xuyên, ổn định” cũng khác nhau. Trước khi xây cơ chế lương, hãy hỏi kỹ chính cơ quan bảo hiểm trực tiếp quản lý doanh nghiệp mình để tránh rủi ro không đáng có