Tôi nhớ có lần triển khai xây dựng định mức và giá thành cho một doanh nghiệp bao bì.

Mọi người đều tin rằng giá bán thấp là nguyên nhân lợi nhuận giảm. Nhưng khi bóc tách từng công đoạn, chúng tôi phát hiện chỉ một sai lệch rất nhỏ trong định mức nguyên vật liệu và hao hụt đã âm thầm “ăn” mất hàng tỷ đồng lợi nhuận mỗi năm.

Lúc đó tôi mới thấy, nhiều doanh nghiệp không lỗ vì không có đơn hàng. Họ lỗ vì không biết chính xác một sản phẩm của mình thực sự tốn bao nhiêu tiền để làm ra.

Chỉ cần định mức giấy, mực, keo, hao hụt hay phế phẩm lệch 1%, mỗi đơn hàng có thể vẫn có lãi trên giấy, nhưng cuối năm nhìn lại, doanh nghiệp đã âm đi hàng tỷ đồng mà không biết tiền mất ở đâu.

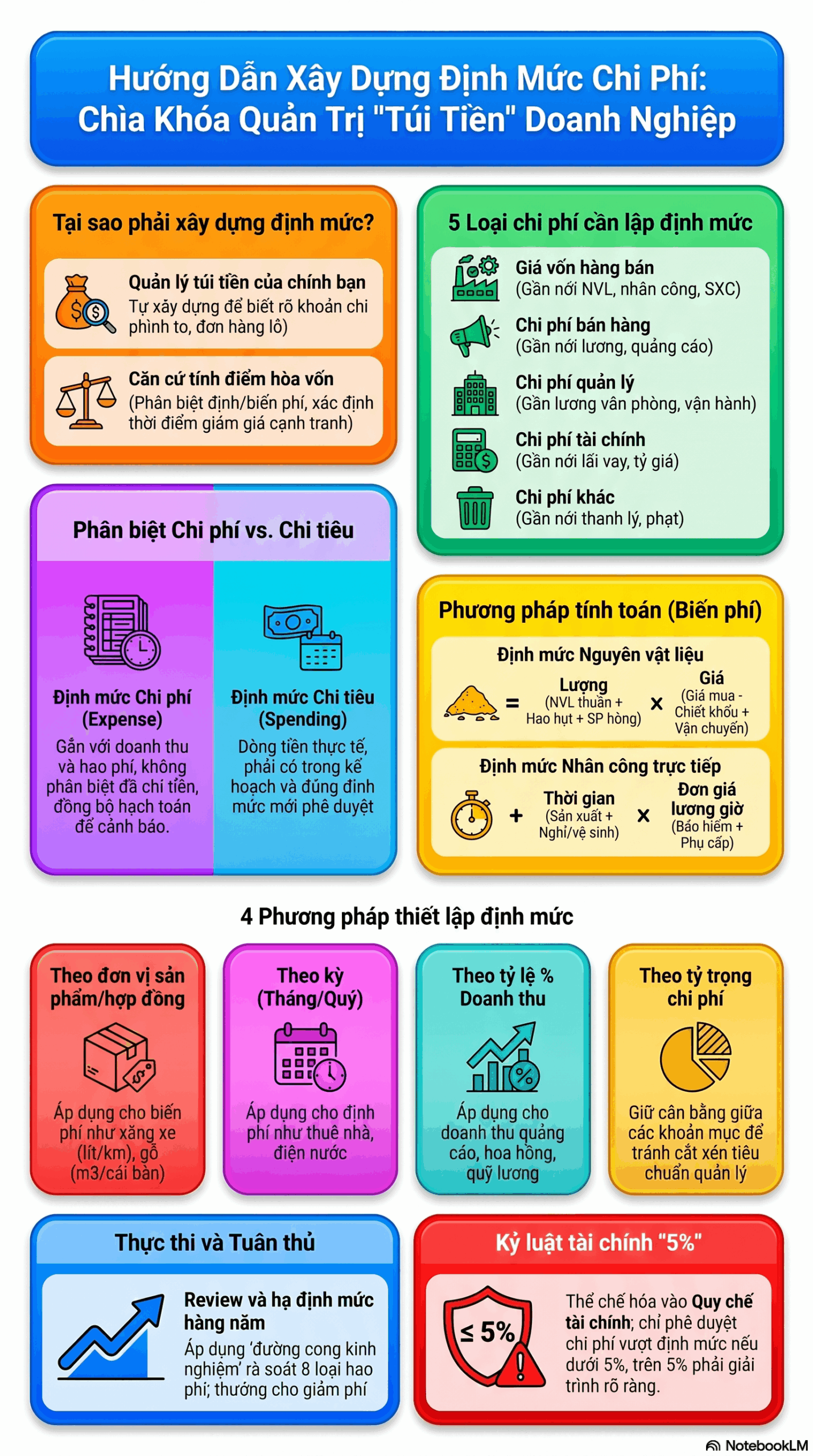

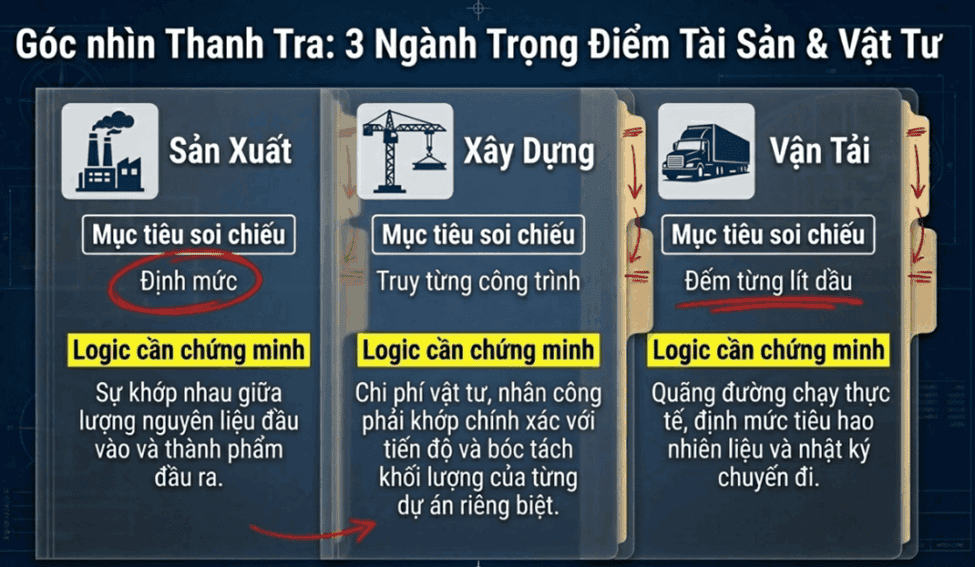

Định mức không chỉ để tính giá thành. Đó là nền tảng để báo giá đúng, kiểm soát sản xuất, đánh giá hiệu quả từng đơn hàng và bảo vệ doanh nghiệp khi cơ quan thuế kiểm tra giá vốn.

Nếu doanh nghiệp bạn vẫn đang tính giá thành bằng kinh nghiệm, có lẽ đã đến lúc nhìn lại.

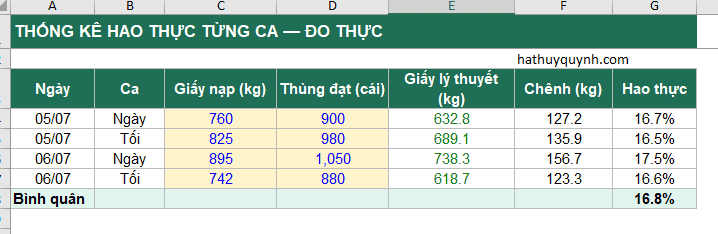

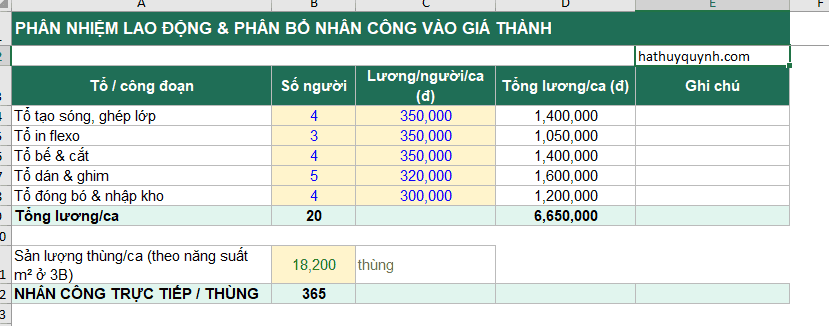

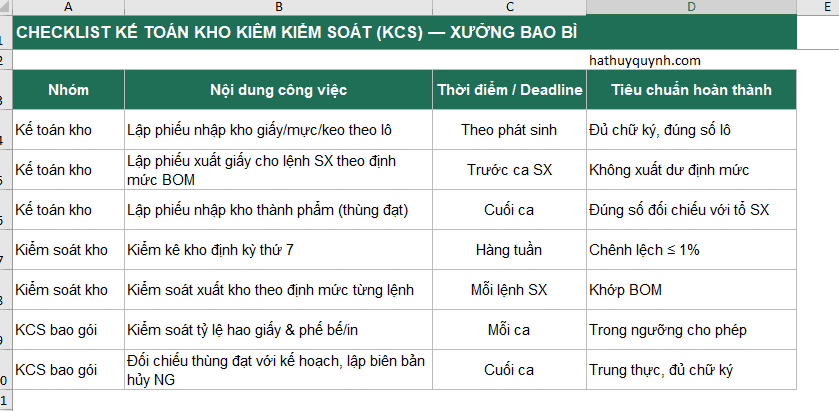

Mọi con số khác trong giá thành đều tra được. Giá giấy hỏi nhà cung cấp. Lương công nhân có bảng. Riêng hao hụt thì không ai cho bạn. Bạn phải tự đo, tự đổ mồ hôi ra mà lấy. Mục tiêu: RA ĐỊNH MỨC và TÍNH GIÁ THÀNH, đồng thời có đủ mạch máu kiểm soát để định mức không bị rút ruột.

Logic chuẩn: giá bán tối thiểu phải bằng chi phí biến đổi đơn vị. Bởi chi phí cố định như tiền thuê mặt bằng— đã trả rồi, bán hay không bán cũng mất. Vậy trong hôm nay, tô phở nào bán được giá cao hơn tiền thịt–bánh–hành là đáng bán, vì nó góp thêm một đồng trả tiền mặt bằng. Từ chối tô đó, tiền mặt bằng vẫn nguyên mà không ai góp. Ngành carton càng đúng: hòa vốn ở 92,9% công suất, máy chạy không tải là đốt khấu hao vô ích — lấp đầy máy là sống còn. Và ngành bao bì có thêm một lợi thế thật để “neo khách”: khuôn bế, bản in, quy cách đã duyệt — khách đổi nhà cung cấp là tốn tiền làm lại khuôn, tốn tuần duyệt mẫu.

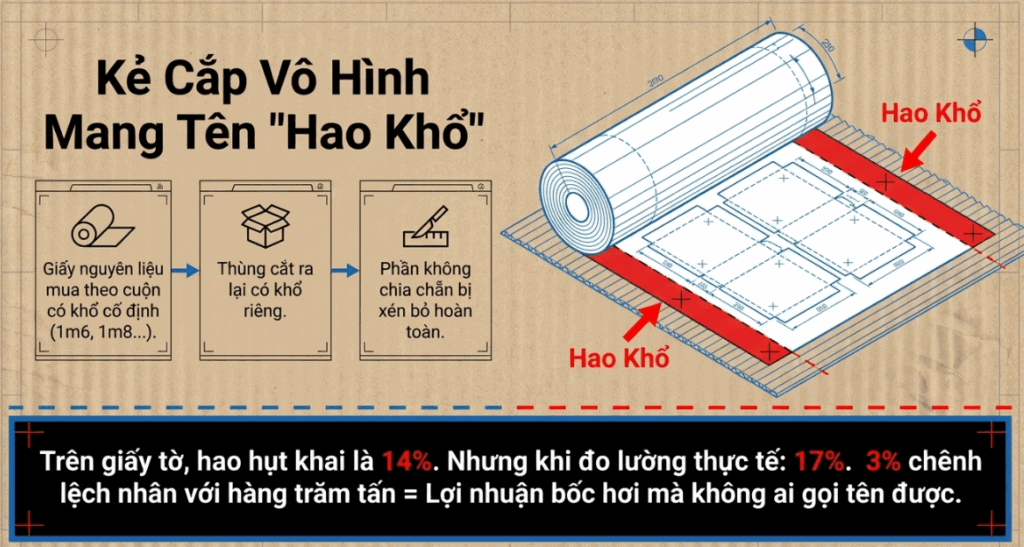

Trong một mô hình tôi dựng cho xưởng carton, hao khai trên giấy là 14%, nhưng khi chạy vài mẻ thật rồi cân đếm, hao thực ra gần 17%. Ba phần trăm đó, nhân với hàng trăm tấn giấy một năm, là cả một khoản lời bốc hơi mà không ai gọi tên được. Hãy đọc phần tư duy trước, rồi đến case thực tế ở cuối bài. Đôi khi chỉ một case thật cũng đủ thay đổi cách nhìn về quản trị doanh nghiệp.

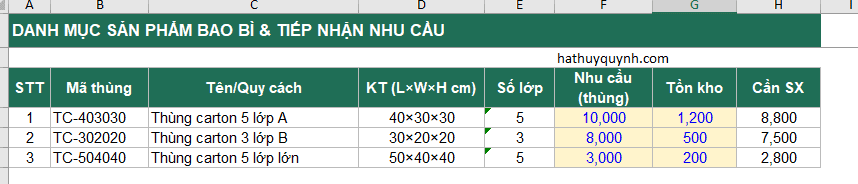

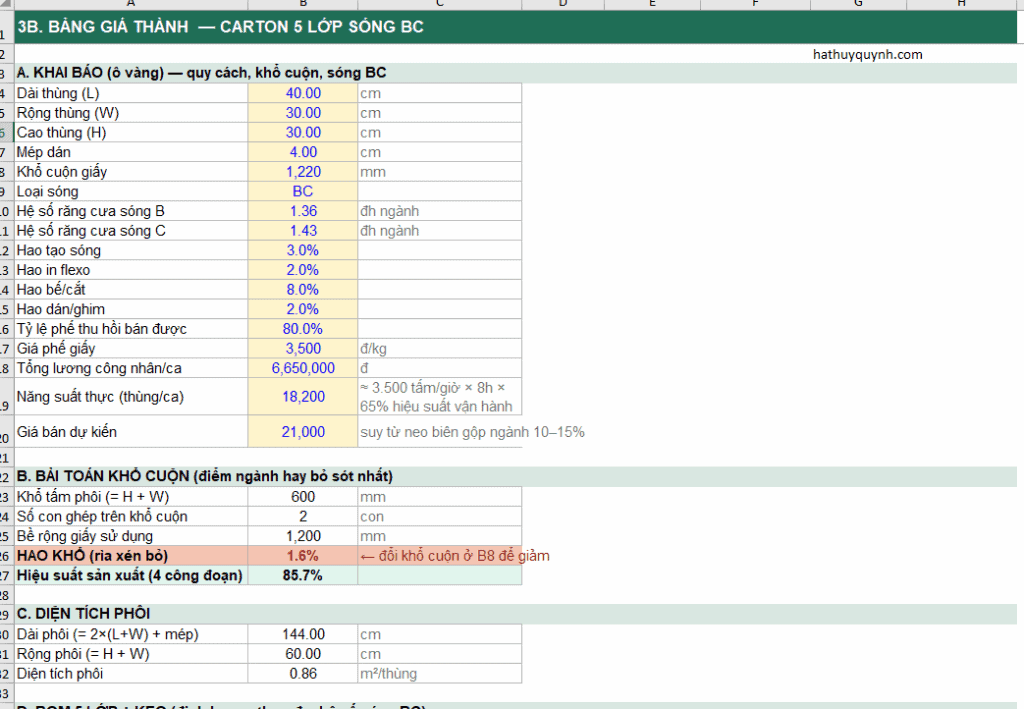

Ngành bao bì carton — cũng như ngành vải, ngành màng, ngành tôn, ngành in sách — dùng nguyên liệu dạng cuộn có khổ cố định. Giấy về khổ 1m6, 1m8, hay 2m2. Nhưng cái thùng bạn cắt ra lại có khổ riêng. Nếu khổ cuộn không chia chẵn cho khổ tấm, phần thừa hai bên bị xén bỏ — chúng tôi gọi là hao khổ.

Để tôi cho bạn thấy nó khủng khiếp cỡ nào bằng một ví dụ có thật trong mô hình (số minh họa).

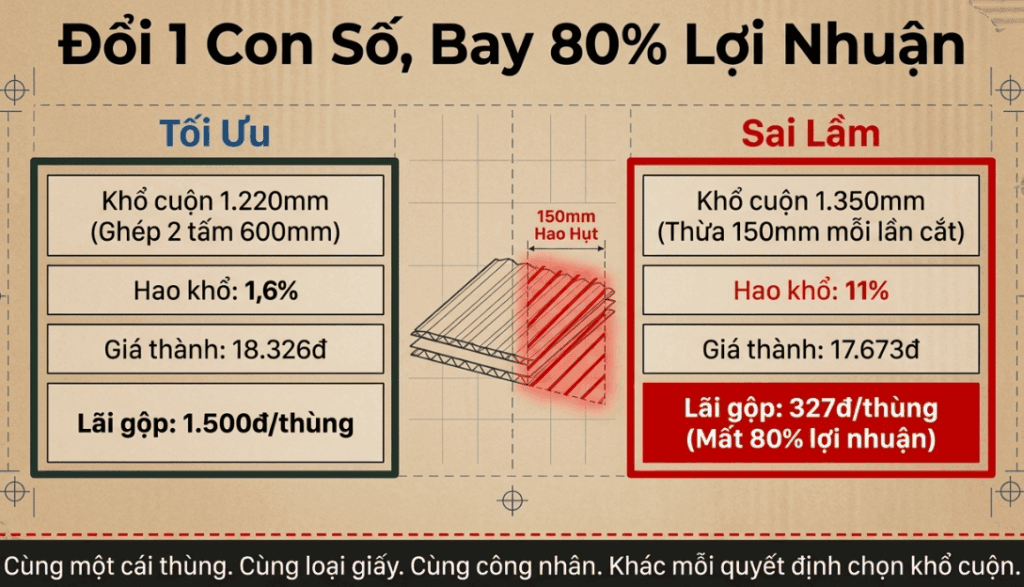

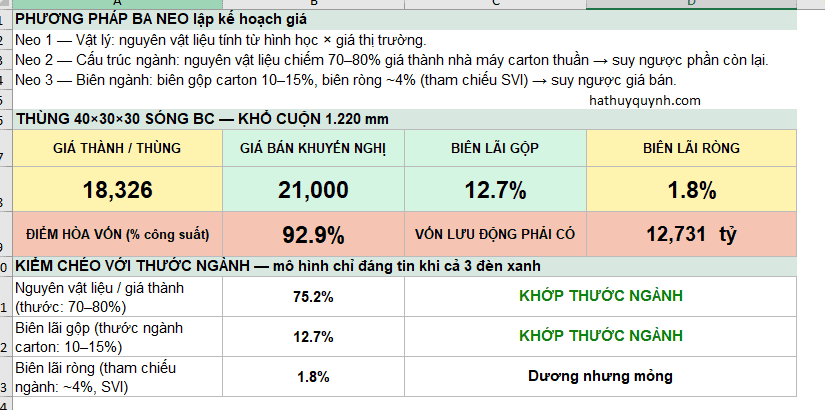

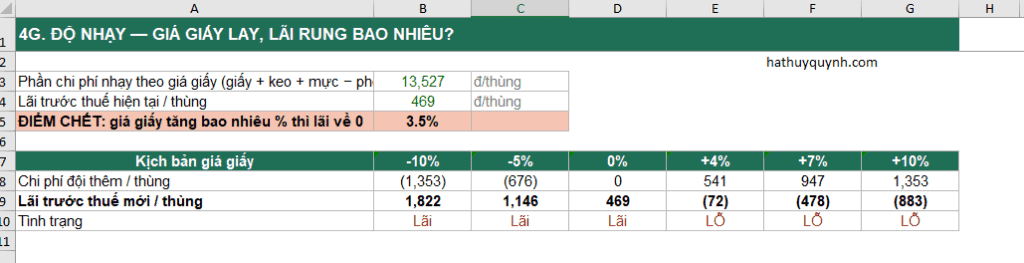

Một cái thùng carton năm lớp, sóng BC (tức năm lớp giấy, trong đó có hai lớp sóng loại B và loại C). Với khổ cuộn giấy 1.220 mm, ghép được hai tấm khổ 600, thừa rất ít — hao khổ chỉ 1,6%. Giá thành ra khoảng 18.326 đồng — trong đó nguyên vật liệu chiếm 75%, khớp đúng cấu trúc chi phí ngành carton. Bán 21.000, lãi gộp 2.674 đồng một thùng, biên gộp 12,7% — vừa vặn trong khung 10–15% của ngành. Ổn.

Bây giờ, chỉ đổi một con số duy nhất — chọn khổ cuộn 1.350 mm. Vẫn ghép được hai tấm 600, nhưng giờ thừa 150 mm mỗi lần cắt. Hao khổ lên 11% — một mức hoàn toàn bình thường ngoài xưởng. Giá thành nhảy lên 19.557 đồng. Lãi gộp tụt từ 2.674 xuống còn 1.443 đồng — bay hơi gần một nửa, chỉ vì chọn khổ giấy chưa khéo.

Bây giờ, chỉ đổi một con số duy nhất — chọn nhầm khổ cuộn 1.350 mm. Vẫn ghép được hai tấm 600, nhưng giờ thừa tới 150 mm mỗi lần cắt. Hao khổ vọt lên 11%. Giá thành nhảy lên hơn 17.673 đồng. Vẫn bán 18.000, nhưng lãi tụt từ hơn 1.500 xuống còn 327 đồng một thùng — mất gần 80% lợi nhuận, chỉ vì chọn khổ cuộn chưa khéo.

Cùng một cái thùng. Cùng loại giấy. Cùng công nhân. Chỉ khác chỗ chọn khổ cuộn — mà một nửa lãi gộp biến mất. Nhà máy carton giỏi vì thế còn ghép nhiều đơn khác kích thước lên chung một khổ cuộn để kéo hao khổ xuống thấp nhất — đó là nước cờ ăn nhau về giá. Nhưng khoan — 1.443 đồng lãi gộp còn lại kia, liệu có thật là lời không?

Ba khoản bỏ sót khiến bạn báo giá lỗ mà tưởng lời

Ngay cả khi đã có định mức, cả ba đều âm thầm, và cả ba đều làm bạn báo giá lỗ.

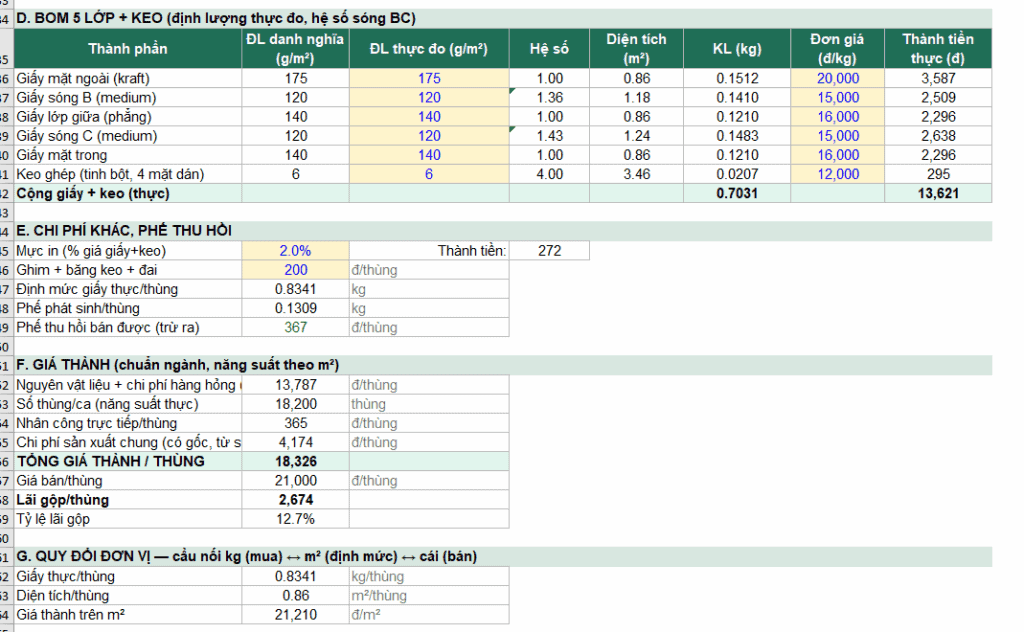

Một — chi phí của hàng hỏng. Bạn bế mười nghìn phôi, hỏng ba trăm. Bạn cho máy dập ra 10.000 tấm phôi thùng. Nhưng trong mẻ đó, 300 tấm bị lỗi (phế trong quá trình sản xuất) — dao bế lệch, carton bị rách, gấp không đúng nếp, in nhòe, móp góc. 300 tấm này không dùng được, phải loại ra làm phế. Chỉ còn 9.700 tấm đạt chuẩn để thành thùng bán cho khách. 9.700 thùng bán được phải gánh chi phí của cả 10.000 tấm đã làm. Ba trăm phôi đó vẫn ăn giấy, ăn mực, ăn điện, ăn công — nhưng không có mặt trong công thức nếu bạn chỉ tính trên số thùng đạt. Giá thành thật cao hơn con số bạn nghĩ.

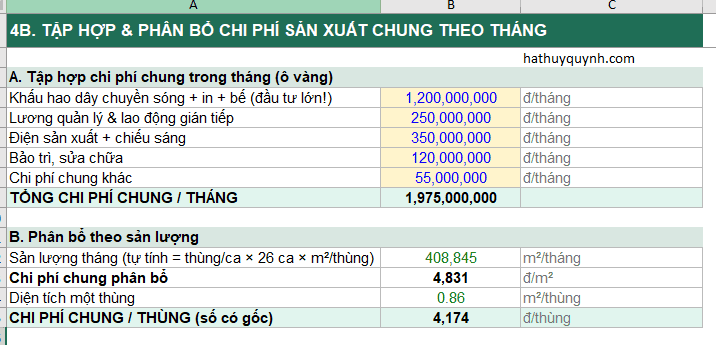

Hai — chi phí chung bốc đại. Nhiều người nhét một con số tròn trịa “chi phí quản lý chừng đó” vào giá thành, không có gốc. Khi tôi ngồi tập hợp thật — khấu hao, lương gián tiếp, điện, bảo trì — rồi chia theo sản lượng, con số ra gần gấp đôi cái số bốc đại ban đầu. Chênh lệch đó chính là phần lỗ bạn đang giấu trong giá.

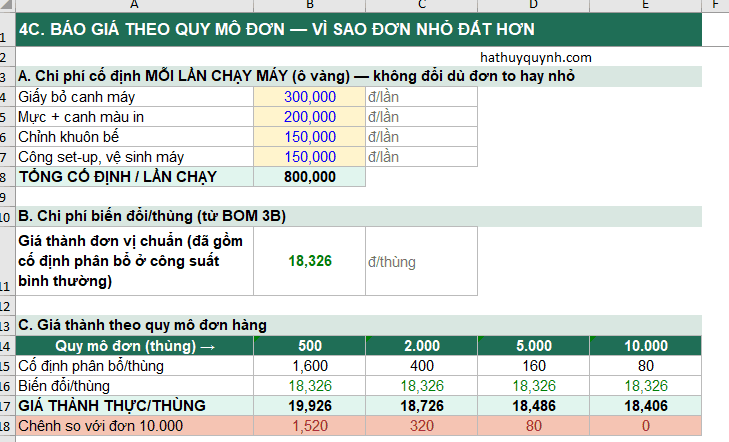

Ba — chi phí canh máy của đơn nhỏ. Mỗi lần đổi đơn, máy phải canh lại từ đầu: bỏ giấy đầu, canh màu, chỉnh khuôn. Khoản này gần như cố định, không cần biết đơn to hay nhỏ. Đơn mười nghìn thùng chia ra mỗi cái gánh vài đồng. Đơn năm trăm thùng cũng ngần ấy tiền canh máy, chia cho năm trăm — mỗi thùng gánh nặng gấp hai chục lần. Trong mô hình, đơn năm trăm thùng có giá thành cao hơn đơn mười nghìn tới hơn 1.500 đồng một thùng. Ai báo cùng một giá cho mọi quy mô, thì làm đơn nhỏ là làm không công.

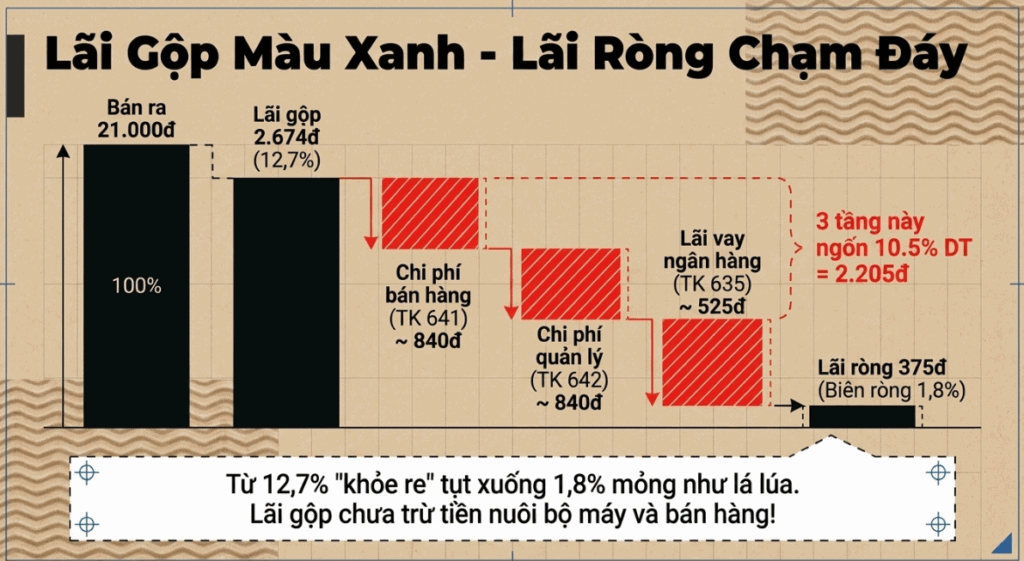

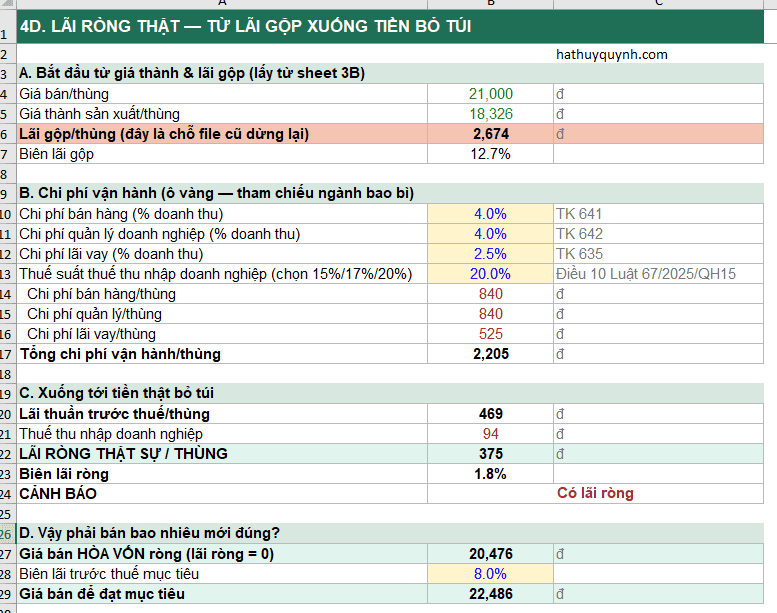

Quay lại cái thùng chạy khổ tốt: bán 21.000, giá thành 18.326, lãi gộp 2.674 đồng — biên gộp 12,7%. Nghe khỏe re.

Nhưng lãi gộp mới chỉ trừ tiền làm ra cái thùng. Nó chưa trừ tiền bán nó, và tiền nuôi bộ máy. Còn ba tầng nữa phải đi qua: chi phí bán hàng — lương nhân viên kinh doanh, giao hàng, chiết khấu (hạch toán vào tài khoản 641); chi phí quản lý doanh nghiệp — lương giám đốc, kế toán, văn phòng (tài khoản 642); và lãi vay ngân hàng (tài khoản 635).

Ngành bao bì, ba tầng này ngốn khoảng 10,5% doanh thu. Với cái thùng 21.000: bán hàng cỡ 840, quản lý cỡ 840, lãi vay cỡ 525 — cộng lại 2.205 đồng. Lãi gộp 2.674 trừ đi 2.205, rồi trừ thuế thu nhập doanh nghiệp, còn đúng 375 đồng lãi ròng — biên ròng 1,8%. Từ 12,7% “khỏe re” tụt xuống 1,8% mỏng như lá lúa.

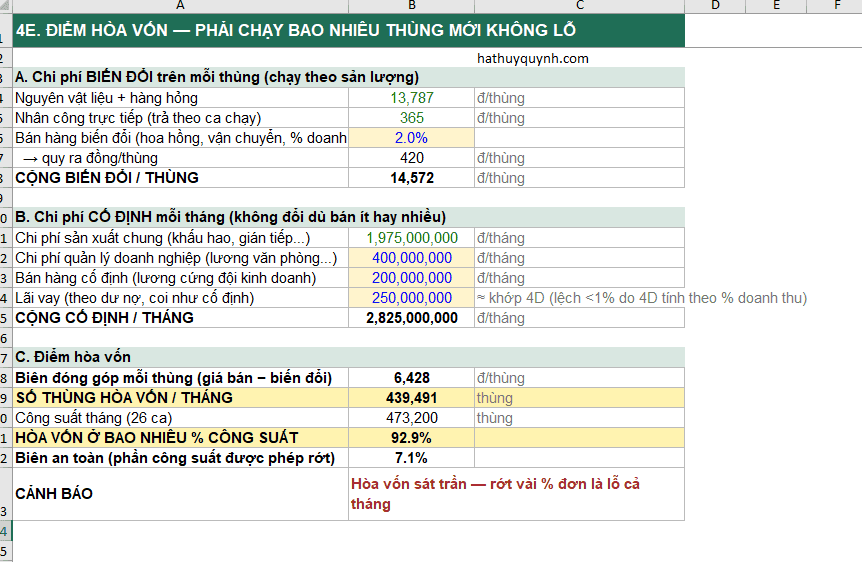

Giờ nhớ lại cái thùng chạy khổ 1.350 ở phần trên — lãi gộp còn 1.443 đồng, biên gộp 6,9%. Trên báo cáo phân xưởng, nó vẫn “có lãi”. Nhưng 1.443 không đủ trả 2.205 chi phí vận hành: mỗi thùng xuất xưởng, công ty lỗ ròng 762 đồng. Bán càng nhiều, lỗ càng nặng — trong khi mọi báo cáo lãi gộp đều xanh. Đây chính là lý do bao nhiêu xưởng bao bì đơn kín lịch mà cuối năm vẫn cạn tiền: họ quyết định trên lãi gộp.

Công ty cổ phần Bao bì Biên Hòa (mã SVI) nửa năm doanh thu 441 tỷ đồng, nhưng lãi ròng chỉ 18,6 tỷ — biên lãi ròng khoảng 4%.

Bài học: đừng bao giờ ra quyết định trên lãi gộp. Đừng nghĩ mua 5 bán 10 lãi gấp đôi. Chỉ có lãi ròng — sau khi trừ hết bán hàng, quản lý, lãi vay và thuế — mới là tiền thật của bạn.

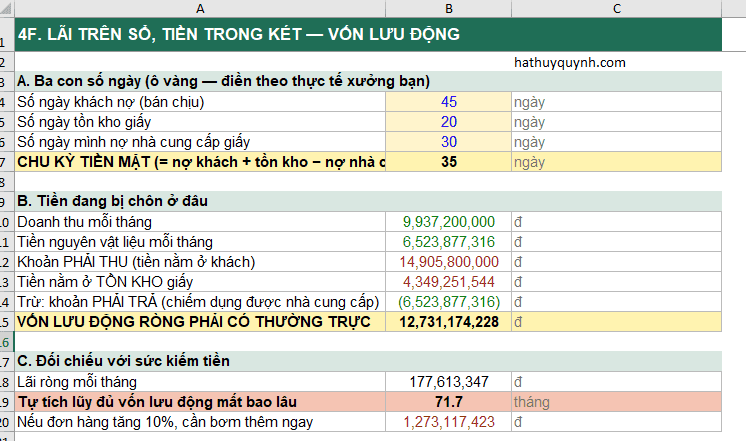

Còn một cú cuối, và cú này mới là cú giết nhiều xưởng nhất — kể cả xưởng đã tính đúng hết mọi thứ ở trên. Tôi từng chứng kiến cảnh này không chỉ một lần: xưởng có lãi, sổ sách đẹp, đơn hàng tăng — và một sáng thứ hai, giám đốc không đủ tiền trả lương. Không phải vì lỗ. Vì tiền không nằm trong két — nó nằm ở nhà khách hàng.

Ngành bao bì có một đặc thù nghiệt ngã: mua giấy phải trả nhanh, nhưng bán thùng cho khách thì chịu 30–60 ngày mới thu được tiền. Lấy con số từ mô hình: xưởng doanh thu gần 10 tỷ một tháng, khách nợ 45 ngày — nghĩa là lúc nào cũng có khoảng 15 tỷ đồng nằm ngoài két, ở dạng những tờ hóa đơn chưa đến hạn. Cộng tồn kho giấy, trừ phần chiếm dụng được nhà cung cấp, xưởng phải có gần 13 tỷ vốn lưu động thường trực chỉ để cỗ máy không chết giữa chừng.

Trong khi đó, lãi ròng của chính xưởng ấy chỉ khoảng 178 triệu mỗi tháng. Làm phép chia: muốn tự tích lũy đủ số vốn lưu động kia bằng lợi nhuận, mất 72 tháng — sáu năm trời. Đó là lý do gần như mọi xưởng đều phải vay, và lãi vay quay lại gặm chính cái lãi ròng mỏng dính ở phần trên.

Và đây là nghịch lý đắt nhất: tăng trưởng càng nhanh, càng khát tiền. Mỗi đồng doanh thu mới lại đẻ thêm phải thu mới, tồn kho mới. Đơn hàng tăng 10%, bạn phải bơm thêm ngay hơn một tỷ vốn lưu động — trước cả khi thu được đồng lãi nào từ số đơn đó. Rất nhiều xưởng chết đúng vào lúc đơn hàng đang tăng vọt, chết trong tiếng vỗ tay.

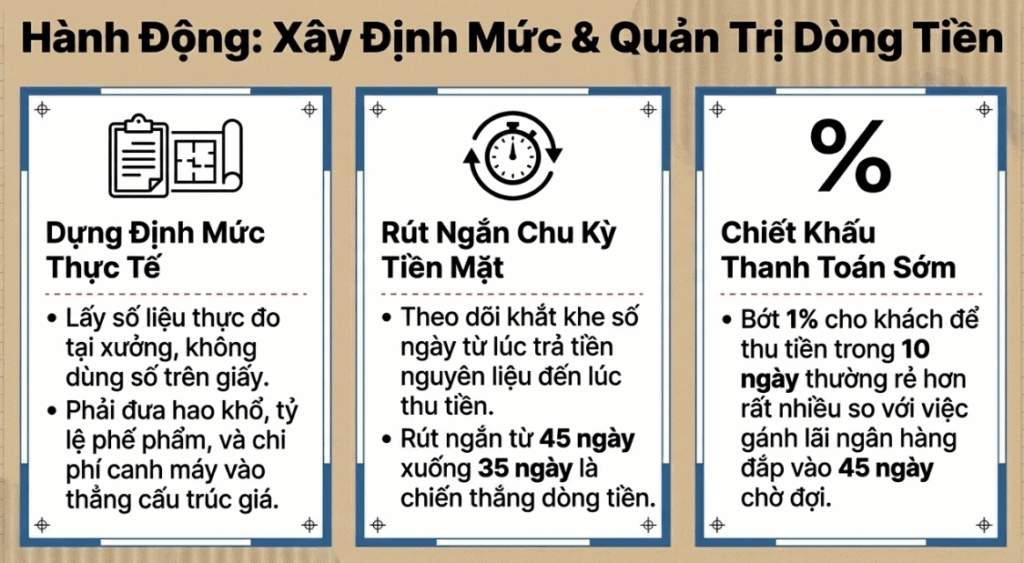

Ba việc người có kinh nghiệm phải làm: theo dõi chu kỳ tiền mặt (số ngày từ lúc trả tiền giấy tới lúc thu được tiền thùng — mô hình trên là 35 ngày, càng ngắn càng khỏe); có người phụ trách đòi nợ, có lịch gọi, và tính thử chiết khấu thanh toán sớm — bớt cho khách 1% để thu tiền trong 10 ngày đôi khi rẻ hơn nhiều so với đi vay ngân hàng đắp vào 45 ngày chờ.

Anh chủ xưởng carton, năm sau anh ngồi dựng định mức cho từng loại thùng. Không lời thêm ngay. Nhưng lần đầu tiên sau nhiều năm, anh nhìn thấy tiền của mình đang chảy đi đâu. Nhìn thấy được, mới chặn được.

Còn bạn — tối nay, thử tự hỏi một câu: một sản phẩm bạn bán ra, bạn có trả lời ngay được nó tốn của bạn bao nhiêu không?

Bạn làm ngành sản xuất nào? Kể tôi nghe cái khoản chi phí “trốn” kỹ nhất trong giá thành của ngành bạn. Ib để được tư vấn.

Để bạn dễ hình dung, hãy theo dõi ví dụ minh họa dưới đây:

Chúc bạn thành công!