Vài năm gần đây có một hiểu lầm lan rất nhanh: cứ kéo được dữ liệu lên Power BI, Excel hay Google Sheet, dựng được một cái bảng điều khiển (dashboard) nhiều biểu đồ, là nghĩ mình đã làm kế toán quản trị.

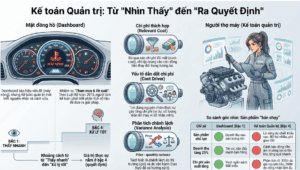

Tôi không chê dashboard. DN càng lớn càng cần nó để nhìn nhanh. Nhưng nhầm dashboard với kế toán quản trị thì giống như nhầm cái bảng đồng hồ trên ô tô với người thợ máy.

Bảng đồng hồ xe (dashboard) báo cho bạn: kim xăng gần cạn, nhiệt độ máy đang cao, đèn báo lỗi vừa sáng.

Nó cho bạn thấy chuyện gì đang xảy ra. Nhưng nó không nói vì sao máy nóng, không nói nên thay cái gì, không nói nếu chạy tiếp thì hỏng chỗ nào.

Người trả lời được những câu đó là thợ máy. Kế toán quản trị chính là người thợ máy của doanh nghiệp — còn dashboard chỉ là mặt đồng hồ. Để bạn hình dung khoảng cách giữa “nhìn thấy” và “quyết định”, tôi dùng một cái thang bốn bậc. Mọi báo cáo đều nằm ở một trong bốn bậc này (XEM HÌNH)

Dashboard sống ở bậc 1. Nó cho bạn thấy vấn đề nhanh hơn — đó là điều tốt. Nhưng “thấy nhanh hơn” không tự động thành “xử lý tốt hơn”. Khoảng cách từ bậc 1 lên bậc 4 chính là toàn bộ giá trị của nghề này.

Một ví dụ: Dashboard báo: “Doanh thu tăng 20%, lợi nhuận gộp giảm 4 điểm phần trăm, tồn kho tăng 35%, dòng tiền âm.” Người dừng ở bậc 1 sẽ gật gù “ờ, có vấn đề” rồi thôi. Người leo lên bậc 4 sẽ hỏi tiếp: doanh thu tăng từ nhóm khách nào, họ có trả tiền đúng hạn không, có đáng đẩy tiếp không, và tuần sau sếp nên ký lệnh gì.

Người làm báo cáo quản trị giỏi không phải người thuộc nhiều công thức, mà là người biết soi con số qua đúng cái ống nhòm. Có bốn ống nhòm căn bản.

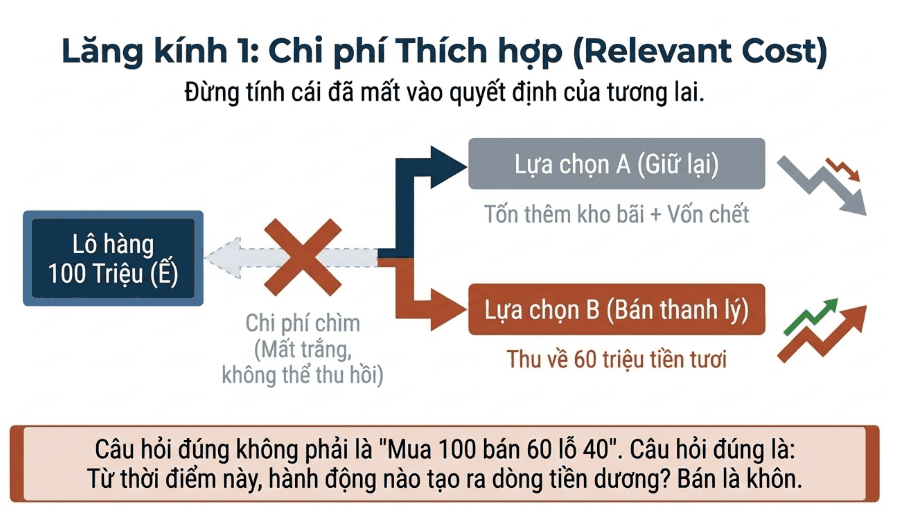

Ống nhòm 1: Chi phí nào mới đáng để quyết? (relevant cost — chi phí thích hợp)

Bạn nhập một lô hàng 100 triệu, ế. Giờ có người trả 60 triệu. Bán hay giữ?

Nhiều người tiếc: “Mua 100 mà bán 60 thì lỗ 40, không bán.” Sai. Cái 100 triệu đã chi rồi, mất rồi, có giữ hàng nó cũng không quay lại.

Câu hỏi đúng chỉ là: giữ hàng tốn thêm kho bãi, vốn chết; còn bán thì thu về 60 triệu tiền tươi. So hai lựa chọn từ đây trở đi, bán là khôn. Cái đã mất, đừng tính vào quyết định tương lai.

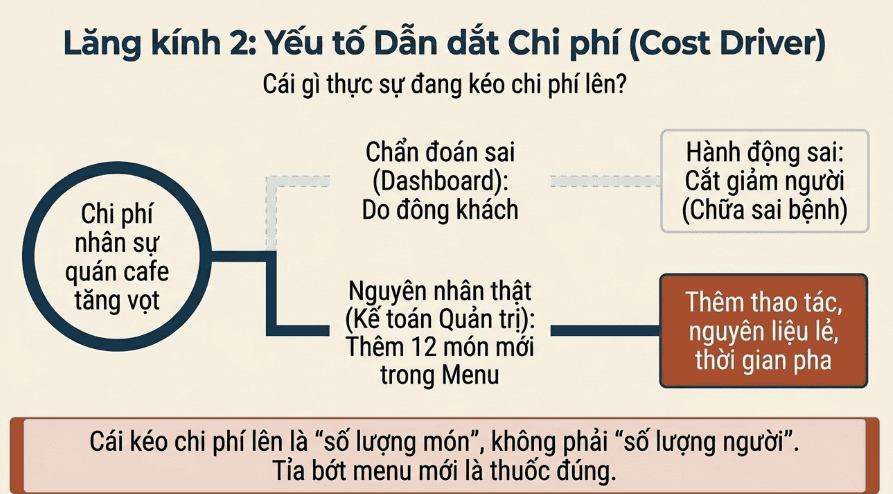

Ống nhòm 2: Cái gì đang kéo chi phí lên? (cost driver — yếu tố dẫn dắt chi phí)Đừng chỉ hỏi “chi phí tăng bao nhiêu”. Hỏi “chi phí tăng do cái gì kéo lên”. Cùng một khoản chi phí vận chuyển tăng, nguyên nhân có thể là số đơn hàng tăng, hoặc đơn nhỏ lẻ giao nhiều lần, hoặc khách ở xa, hoặc tỷ lệ trả hàng cao.

Một quán cà phê thấy chi phí nhân viên tăng vọt. Chủ quán định cắt giảm người.

Soi qua ống “yếu tố kéo chi phí” mới thấy: chi phí tăng không phải vì đông khách, mà vì quán thêm 12 món mới trong menu. Mỗi món thêm là thêm thao tác, thêm nguyên liệu lẻ, thêm thời gian pha.

Cái kéo chi phí lên là “số lượng món”, không phải “số lượng người”. Cắt người là chữa sai bệnh. Tỉa bớt menu mới là thuốc đúng.

Chỉ cần nắm được ống nhòm này, bạn đã trả lời được hàng loạt câu hỏi sống còn: có nên nhận đơn giá thấp không, có nên chạy khuyến mãi không, có nên giữ sản phẩm biên mỏng không, có nên chiều khách lớn đòi nợ dài không. Nếu chỉ nhìn doanh thu và lãi gộp trên sổ, rất nhiều quyết định trong số này sẽ sai.

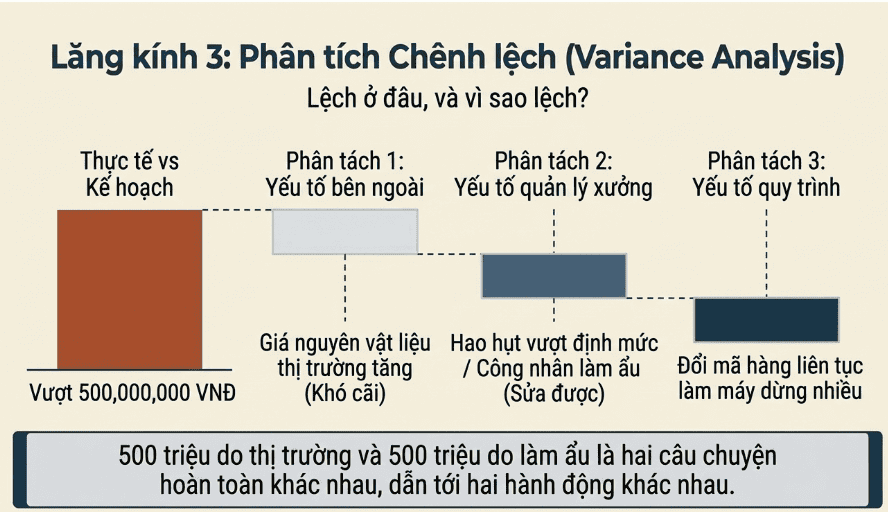

Ống nhòm 4: Lệch ở đâu, và vì sao lệch? (variance analysis — phân tích chênh lệch)

Khi thực tế khác kế hoạch, đừng dừng ở câu “vượt ngân sách 500 triệu”. Con số đó vô dụng nếu không bóc ra được nó đến từ đâu.

Cùng một khoản “chi phí sản xuất vượt 500 triệu”, người làm quản trị phải tách được:

•Bao nhiêu là do giá nguyên vật liệu tăng (chuyện của thị trường, mình khó cãi)?

•Bao nhiêu là do hao hụt vượt định mức (chuyện của quản lý xưởng, sửa được)?

•Bao nhiêu là do chạy ít hàng nên máy móc “gánh” không hết khấu hao?

•Bao nhiêu là do đổi mã hàng liên tục làm máy dừng nhiều?

Năm trăm triệu “do giá nguyên liệu thế giới tăng” và năm trăm triệu “do công nhân làm ẩu, hao hụt nhiều” là hai câu chuyện hoàn toàn khác nhau, dẫn tới hai hành động khác nhau. Phân tích chênh lệch là việc tách bạch cho được hai câu chuyện đó. Đấy mới là thông tin sếp cần.

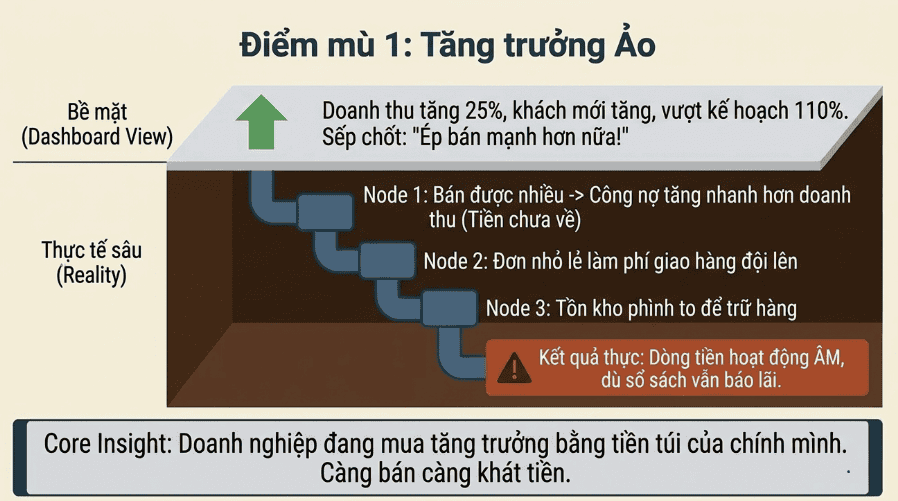

Ví dụ 1: Doanh thu tăng 25% mà cuối tháng không có tiền trả lương

Quay lại tinh thần câu chuyện mở đầu, nhưng lần này ta mổ xẻ. Một công ty thương mại nhìn dashboard thấy toàn tin vui: doanh thu tăng 25%, đơn hàng tăng, khách mới tăng, vượt kế hoạch 110%. Sếp định ép đội bán hàng đẩy mạnh hơn nữa.

Nhưng khi soi qua các ống nhòm quản trị, bức tranh lật ngược:

•Công nợ phải thu tăng nhanh hơn cả doanh thu — bán được nhiều nhưng tiền chưa về.

•Khách mới phần lớn mua nhờ chính sách cho nợ dài.

•Chiết khấu tăng mạnh, đơn nhỏ giao nhiều lần làm phí giao hàng đội lên.

•Tồn kho phình ra vì phải trữ thêm nhiều mã hàng.

•Kết quả: dòng tiền hoạt động âm, dù sổ sách vẫn báo lãi.

Vấn đề thật không phải “doanh thu tăng”. Vấn đề thật là: doanh nghiệp đang mua tăng trưởng bằng tiền túi của chính mình.

Mỗi đồng doanh thu mới lại hút thêm một đồng vốn ra nằm ở công nợ và tồn kho. Càng bán càng khát tiền.

Nếu phân tích sai, sếp ép bán nhiều hơn — và đẩy nhanh ngày vỡ. Nếu phân tích đúng, người làm quản trị sẽ tham mưu:

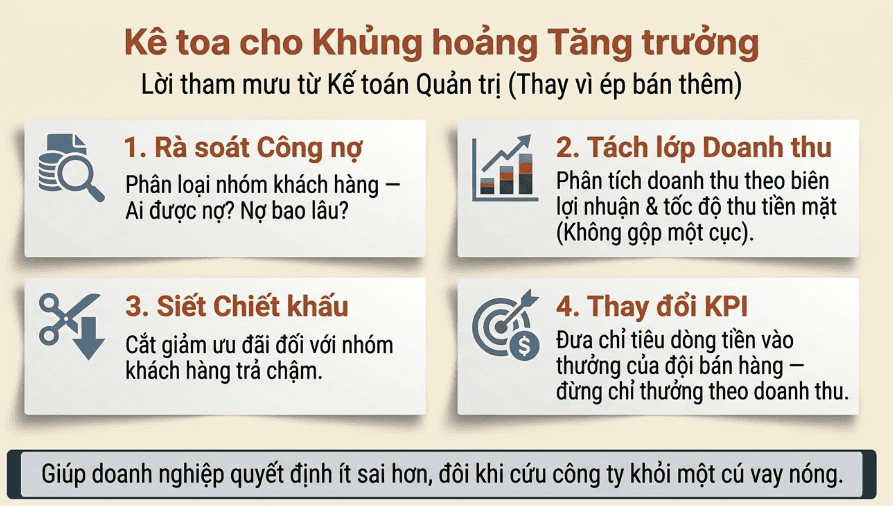

1.Rà lại chính sách công nợ theo từng nhóm khách — ai được nợ, nợ bao lâu.

2.Tách doanh thu theo cả biên lợi nhuận lẫn tốc độ thu tiền, không gộp một cục.

3.Siết chiết khấu với nhóm khách trả chậm.

4.Đưa chỉ tiêu dòng tiền vào thưởng của đội bán hàng — đừng thưởng chỉ theo doanh thu.

Đó chính là kế toán quản trị: không phải báo cáo đẹp hơn, mà là giúp doanh nghiệp quyết định ít sai hơn, và đôi khi cứu cả công ty khỏi một cú vay nóng.

Ví dụ 2: Sản phẩm bán chạy nhất lại là sản phẩm lỗ nặng nhất

Trên dashboard, có một sản phẩm trông như ngôi sao: doanh thu cao, sản lượng lớn, đội bán hàng ưu tiên đẩy. Ai nhìn cũng bảo “sản phẩm chủ lực”.

Nhưng soi sâu lại lộ ra: biên lợi nhuận sau chiết khấu mỏng dính, tỷ lệ đổi trả cao, chi phí bảo hành lớn, hàng cồng kềnh nên phí giao đắt, khách mua món này thường đòi hỗ trợ nhiều, lại hay trả tiền chậm.

Nhìn qua ống “doanh thu”: đây là sản phẩm chủ lực.

Nhìn qua ống quản trị: đây là sản phẩm làm doanh nghiệp bận hơn, tốn vốn hơn, mệt hơn — nhưng không đẻ ra lợi nhuận tương xứng. Nó không nuôi công ty, nó đang bòn công ty.

Vì thế người làm quản trị không hỏi “sản phẩm nào bán chạy nhất”, mà hỏi: sản phẩm nào tạo lợi nhuận thật, sản phẩm nào tạo tiền thật, sản phẩm nào nên giữ, nên tăng giá, nên tái cấu trúc, hay nên thẳng tay dừng. Đó là khác biệt giữa một báo cáo bán hàng và một báo cáo quản trị.

Luật Kế toán 2015 — Điều 4, khoản 3 (Nhiệm vụ kế toán)

“Phân tích thông tin, số liệu kế toán; tham mưu, đề xuất các giải pháp phục vụ yêu cầu quản trị và quyết định kinh tế, tài chính của đơn vị kế toán.”

Bạn thấy không — ngay trong nhiệm vụ luật giao, đã có hai chữ “tham mưu, đề xuất giải pháp”. Người làm kế toán mà chỉ ghi chép, chưa tham mưu, là mới làm nửa việc luật yêu cầu.