Trong hoạt động vận hành hàng ngày của doanh nghiệp, quy trình mua hàng diễn ra liên tục và tưởng chừng như đơn giản, bắt đầu từ việc phát sinh nhu cầu tại các bộ phận sử dụng, tiếp đến là đề xuất mua, xét duyệt, lựa chọn nhà cung cấp, đặt hàng, kiểm nhận hàng hóa, thanh toán và cuối cùng là ghi nhận, báo cáo; tuy nhiên, chính vì đây là một quy trình lặp đi lặp lại với tần suất cao và liên quan đến dòng tiền thực nên nếu không được thiết kế bài bản với các bước kiểm soát chặt chẽ, đây lại chính là “điểm rò rỉ” tài chính lớn nhất mà nhiều doanh nghiệp vô tình bỏ qua.

Mua hàng không chỉ đơn thuần là một nghiệp vụ hậu cần mà thực chất là khâu mở đầu của toàn bộ chu kỳ kinh doanh và lưu chuyển vốn, bởi mọi sai lệch, gian lận hay thiếu kiểm soát tại đây đều sẽ kéo theo hệ quả dây chuyền đến giá vốn, lợi nhuận, dòng tiền và thậm chí là cả nghĩa vụ thuế của doanh nghiệp.

1. Khi không có kiểm soát – rủi ro sẽ xuất hiện ở mọi điểm

Nếu doanh nghiệp không thiết lập quy trình, quy chuẩn và lưu đồ kiểm soát rõ ràng cho hoạt động mua hàng, thì rủi ro không chỉ xuất hiện ở một khâu riêng lẻ mà sẽ len lỏi vào toàn bộ chuỗi nghiệp vụ, từ lúc phát sinh nhu cầu cho đến khi thanh toán.

Những rủi ro phổ biến nhưng cực kỳ nguy hiểm có thể kể đến như:

- Nhân viên hoặc bộ phận sử dụng chỉ định nhà cung cấp quen biết nhằm hưởng lợi cá nhân dưới dạng hoa hồng hoặc lợi ích ngầm, làm méo mó tính khách quan trong lựa chọn đối tác

- Đề xuất mua hàng trong khi kho vẫn còn tồn, do không có hệ thống kiểm kê và báo cáo tồn kho định kỳ, dẫn đến mua dư thừa, chôn vốn

- Phát sinh các khoản mua hàng không phục vụ hoạt động kinh doanh mà phục vụ mục đích cá nhân

- Lựa chọn nhà cung cấp không đủ năng lực, kéo theo rủi ro về chất lượng, tiến độ và chi phí

- Đơn đặt hàng được xử lý không đúng quy trình, bỏ qua các bước kiểm soát quan trọng

- Giá mua bị “đội lên” thông qua hành vi gửi giá, nâng giá, do nhân viên mua hàng nhận hoa hồng

- Số lượng thực nhận không khớp với chứng từ, dẫn đến thất thoát vật tư, hàng hóa

- Đặt hàng khi chưa được phê duyệt dự trù, gây mất kiểm soát ngân sách

Và thực tế cho thấy, những rủi ro này không phải là lý thuyết, mà đã và đang xảy ra hàng ngày tại rất nhiều doanh nghiệp, chỉ khác nhau ở quy mô lớn hay nhỏ, phát hiện sớm hay muộn.

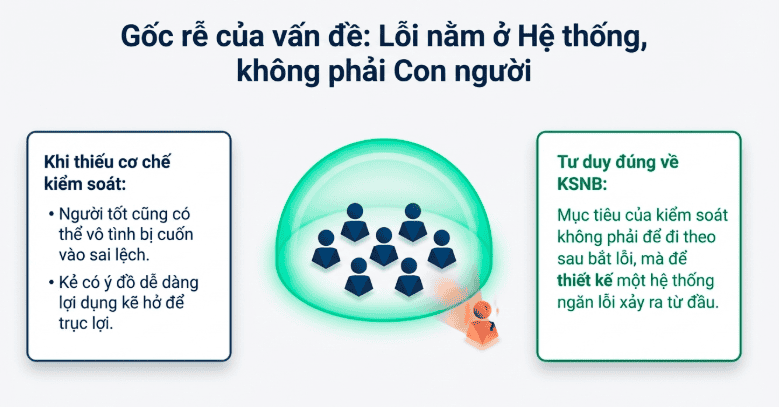

2. Gốc rễ của vấn đề: thiếu hệ thống kiểm soát nội bộ

Điểm chung của hầu hết các sai phạm trong mua hàng không nằm ở con người, mà nằm ở hệ thống, bởi khi doanh nghiệp không thiết kế một cơ chế kiểm soát đủ chặt chẽ thì dù người tốt đến đâu cũng có thể bị cuốn vào sai lệch, còn người có ý đồ thì càng dễ lợi dụng kẽ hở để trục lợi.

Chính vì vậy, thay vì chỉ xử lý hậu quả khi rủi ro đã xảy ra, doanh nghiệp cần quay về tư duy đúng:

Kiểm soát không phải để bắt lỗi, mà để ngăn lỗi xảy ra.

3. Thiết lập hệ thống kiểm soát – giải pháp cốt lõi

Để kiểm soát hiệu quả hoạt động mua hàng, doanh nghiệp cần xây dựng một hệ thống đồng bộ, không chỉ dừng lại ở quy trình trên giấy mà phải vận hành thực tế, bao gồm:

- Cơ chế vận hành và hệ thống kế hoạch rõ ràng, đảm bảo mọi hoạt động mua hàng đều xuất phát từ nhu cầu đã được dự báo và phê duyệt

- Định mức và hạn mức làm cơ sở kiểm soát số lượng và giá trị mua

- Quy trình tác nghiệp chi tiết, thể hiện rõ từng bước, từng điểm kiểm soát

- Hệ thống biểu mẫu chuẩn hóa, gắn với từng khâu trong quy trình để đảm bảo tính nhất quán và truy vết

- Chương trình kiểm soát nội bộ (KSNB) do bộ phận chuyên trách hoặc nhân sự phụ trách triển khai

- Ứng dụng các công cụ như camera, phần mềm, báo cáo số liệu để tăng tính minh bạch

4. Các thủ tục kiểm soát cụ thể cần triển khai

Dựa trên nguyên tắc “phòng bệnh hơn chữa bệnh”, doanh nghiệp nên triển khai đồng thời nhiều lớp kiểm soát, trong đó các biện pháp thực tế và hiệu quả bao gồm:

- Hoàn thiện hồ sơ kế toán thanh toán với đầy đủ chữ ký của các bên liên quan, đảm bảo trách nhiệm rõ ràng

- Chuẩn hóa phiếu đề xuất mua hàng, đơn đặt hàng (PO), có đánh số, có liên thông giữa các bộ phận

- Quy định rõ thẩm quyền phê duyệt dự trù trước khi đặt hàng

- Yêu cầu giải trình khi mua ngoài kế hoạch hoặc có chênh lệch giá

- Áp dụng nguyên tắc ít nhất 3 báo giá từ 3 nhà cung cấp độc lập đối với các khoản mua lớn

- Luân chuyển vị trí nhân sự mua hàng định kỳ, kết hợp kiểm tra chéo để hạn chế lợi ích nhóm

- Bộ phận sử dụng tham gia kiểm nhận hàng, đảm bảo đúng nhu cầu thực tế

- Kiểm tra chất lượng trước khi nhập kho và chỉ thanh toán khi đầy đủ chứng từ hợp lệ

- Định kỳ đối chiếu công nợ, quản lý hóa đơn, lập kế hoạch thanh toán

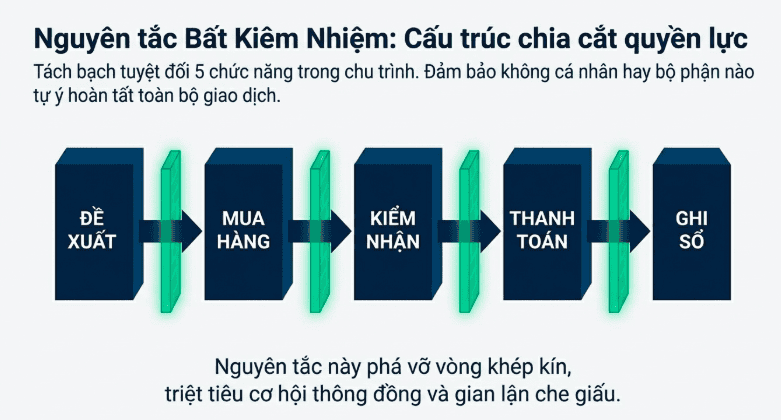

- Áp dụng nguyên tắc bất kiêm nhiệm, tách biệt rõ các chức năng: đề xuất – mua – nhận – thanh toán – ghi sổ

- Thực hiện đối chiếu chéo giữa các bộ phận để phát hiện sai lệch kịp thời

5. Bài học thực tế: cái giá phải trả là rất lớn

Trên thực tế, đã có không ít vụ việc thất thoát hàng tỷ đồng liên quan đến khâu mua hàng và quản lý kho, nguyên nhân chủ yếu đều xuất phát từ việc thiếu kiểm soát nội bộ hoặc kiểm soát mang tính hình thức, dẫn đến việc cá nhân có thể dễ dàng chiếm đoạt tài sản trong thời gian dài mà không bị phát hiện.

Điều này cho thấy một thực tế rất rõ ràng:

Rủi ro không đến từ những điều phức tạp, mà đến từ những thứ doanh nghiệp nghĩ là đơn giản nên không kiểm soát.

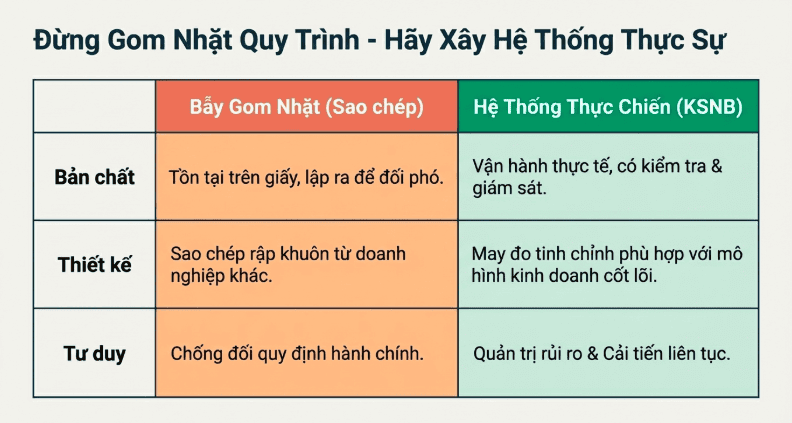

6. Kết luận: Đừng “gom nhặt” quy trình – hãy xây hệ thống thực sự

Một sai lầm lớn của nhiều doanh nghiệp hiện nay là xây dựng quy trình, biểu mẫu theo kiểu “sao chép”, “gom nhặt” từ nơi khác về áp dụng một cách hình thức, dẫn đến việc quy trình tồn tại trên giấy nhưng không vận hành được trong thực tế.

Trong khi đó, một hệ thống kiểm soát nội bộ hiệu quả phải:

- Phù hợp với mô hình doanh nghiệp

- Được vận hành thực tế

- Có kiểm tra, giám sát và cải tiến liên tục

Và quan trọng nhất:

Phải được xây dựng với tư duy quản trị rủi ro, chứ không phải để đối phó.

Thông điệp cuối cùng

Doanh nghiệp không mất tiền vì những quyết định lớn sai lầm,

mà mất tiền vì những lỗ hổng nhỏ không được kiểm soát mỗi ngày.