Hầu hết các doanh nghiệp vừa và nhỏ ở Việt Nam đang vận hành đồng thời ba hệ sổ song song mà chính chủ doanh nghiệp cũng không nhận ra điều đó:

1.1. Số thuế — Bản “đối ngoại” với cơ quan thuế

1.2. Số nội bộ (sổ quản trị) — Bản chủ doanh nghiệp xem để ra quyết định – nhiều DN chưa có. Mà có thì số nội bộ chưa chắc đã chuẩn.

1.3. Số kiểm kê — Bản “thật” sau kiểm kê.

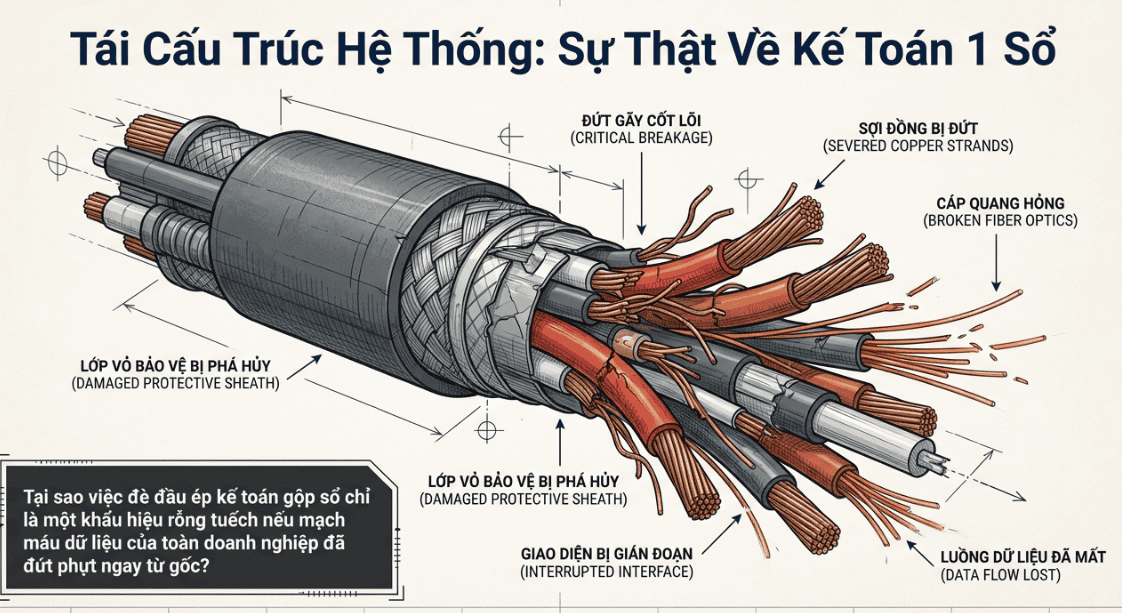

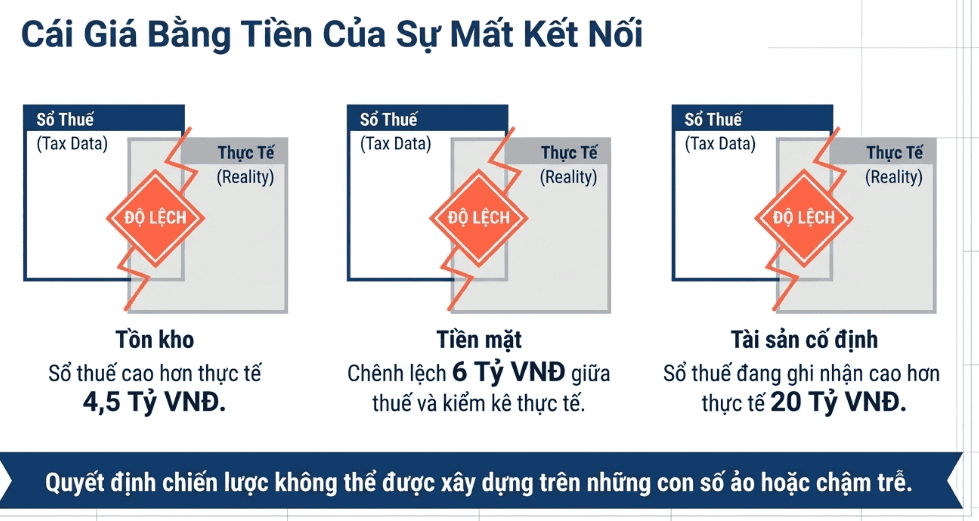

Ba sổ này lệch nhau như thế nào?

Tồn kho sổ thuế cao hơn sổ thực 4,5 tỷ. Tiền trên thuế lệch 6 tỷ so với kiểm kê. Tài sản cố định thuế > thực tế 20 tỷ,…

Gộp như thế nào? Lấy số nào làm chuẩn? Số kiểm kê thực tế từ ngày làm 1 sổ.

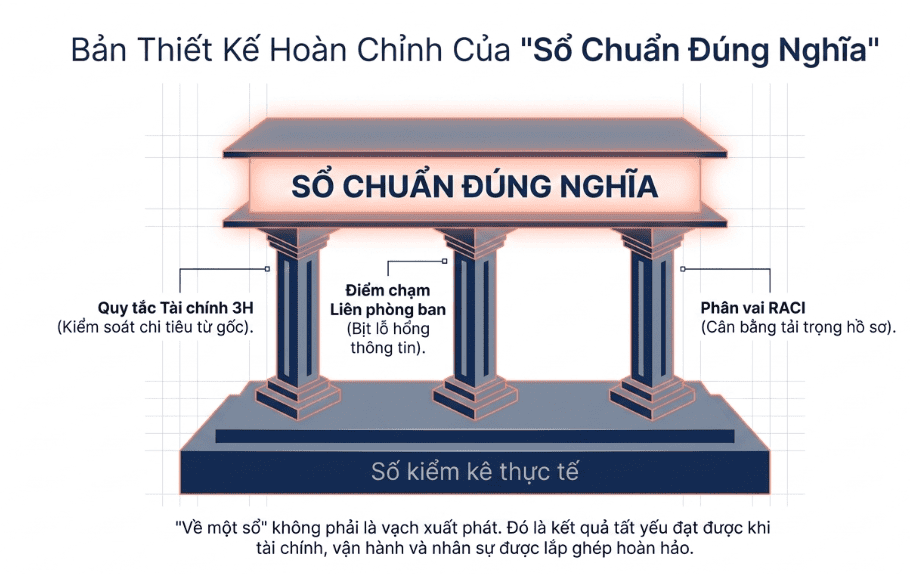

Vì sao bắt buộc phải chuẩn hóa phòng ban TRƯỚC khi gộp sổ?

1. Chuẩn hóa hệ thống tài chính kế toán — Lập “điều kiện hợp lý-hợp lệ-hợp pháp”.

Ba từ then chốt: hợp lý — hợp lệ — hợp pháp. Hợp lý nghĩa là chi đó phục vụ sản xuất kinh doanh (ăn chơi không tính). Hợp lệ nghĩa là có hóa đơn chứng từ đúng quy định. Hợp pháp nghĩa là không vi phạm luật khác (ví dụ chi hối lộ thì dù có hóa đơn cũng không hợp pháp).

Khi gộp sổ, mỗi đồng chi phí trong sổ nội bộ phải được “hóa thân” thành đồng chi phí hợp lý-hợp lệ-hợp pháp trên sổ chính thức. Nhưng làm sao hóa thân nếu:

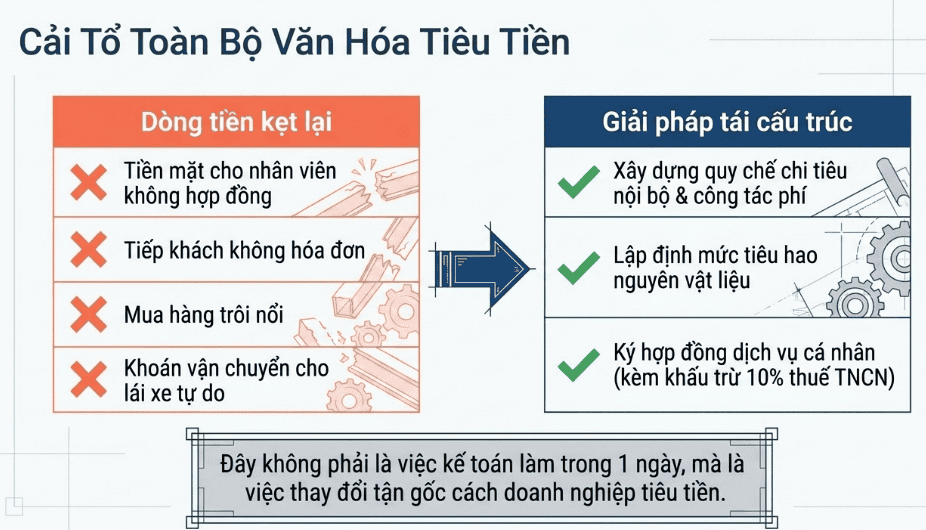

• Tiền mặt chi cho người lao động ngoài hợp đồng không có chứng từ?

• Tiền tiếp khách không có hóa đơn?

• Tiền mua hàng trôi nổi không có hóa đơn đầu vào?

• Tiền vận chuyển khoán cho lái xe không có hợp đồng?

Câu trả lời: phải xây lại từ đầu — quy chế chi tiêu nội bộ, quy chế khoán, quy chế công tác phí, định mức tiêu hao nguyên vật liệu, hợp đồng dịch vụ với cá nhân (kèm khấu trừ 10% thuế Thu nhập Cá nhân). Đây không phải là việc kế toán làm trong 1 ngày, mà là việc cải tổ toàn bộ cách doanh nghiệp tiêu tiền.

2. Quy trình liên phòng ban — Bịt mọi lỗ hổng “thông tin lệch”

Sổ sách lệch vì sao? Vì thông tin giữa các phòng ban lệch. Phòng kinh doanh bán hàng nhưng không báo lại cho kế toán xuất hóa đơn đúng thời điểm. Kho xuất hàng nhưng không có phiếu xuất kho khớp với hóa đơn. Mua hàng không có hợp đồng, không có biên bản nghiệm thu.

Khi tôi vào một doanh nghiệp mới để chuẩn hóa, việc đầu tiên tôi làm không phải là xem báo cáo tài chính. Tôi đi xuống xưởng, đi sang kho, đi gặp kinh doanh. Tôi vẽ ra sơ đồ:

• Đơn hàng đi từ kinh doanh → đến đâu? Ai duyệt? Ai báo cho kế toán?

• Mua nguyên vật liệu đi từ sản xuất → ai duyệt mua → kho nhận hàng như thế nào → kế toán nhận hồ sơ khi nào?

• Khi nhân viên ứng tiền tạm ứng — ai duyệt → thời hạn hoàn ứng → ai theo dõi?

• Khi sản phẩm hỏng phải hủy — quy trình hủy như thế nào → có hội đồng hủy không → có biên bản không?

Doanh nghiệp sản xuất của anh T. có quy trình “phòng kinh doanh báo đơn hàng cho kế toán qua… Zalo”. Tin nhắn trôi mỗi ngày 200 cái, kế toán không kịp lập hóa đơn, đẩy lùi 5-7 ngày là chuyện bình thường. Hệ quả: hóa đơn xuất sai kỳ thuế, kê khai sai, tồn kho ảo trên sổ kế toán.

Không có quy trình liên phòng ban được viết ra rõ ràng, đừng nghĩ về 1 sổ.

3. Phạm vi công việc các phòng ban điều chỉnh 50-60% hồ sơ

Điểm này cực kỳ quan trọng. Trong giai đoạn chuyển đổi sang “một sổ”, nếu vẫn để kế toán làm toàn bộ hồ sơ thì kế toán sẽ vỡ trận. Trong thực tế, 50-60% hồ sơ phải do các phòng ban khác làm gốc, kế toán chỉ tập hợp và hạch toán.

Cụ thể, hồ sơ phải phân bổ lại phân vai RACI:

Nếu không phân vai như thế này, kế toán trưởng dù giỏi đến đâu cũng vỡ trận. Vì kế toán không thể vừa ngồi văn phòng vừa biết được hàng nào đã giao, hàng nào còn nợ, ai đã làm việc gì.