Tôi nhớ mãi một buổi sáng đi kiểm kê cho một xưởng sản xuất vừa và nhỏ. Giám đốc tin tưởng kế toán tuyệt đối. Trên phần mềm, sổ sách báo tồn kho hơn 6 tỷ đồng — nguyên vật liệu, thành phẩm, đủ cả. Chúng tôi mở kho. Đếm tay. Đếm lại. Rồi đếm lần ba. Thực tế trong kho, quy ra tiền, hụt gần 1 tỷ so với sổ.

Nhưng suốt hai năm, CEO ra mọi quyết định — vay vốn, nhập thêm hàng, định giá bán — dựa trên một con số không có thật.

Và con số giả ấy không tự nhiên sinh ra. Nó được nuôi lớn qua ba lớp, từ gốc tới ngọn. Tôi sẽ bóc từng lớp.

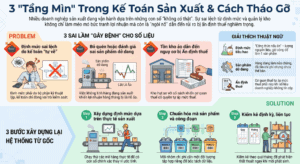

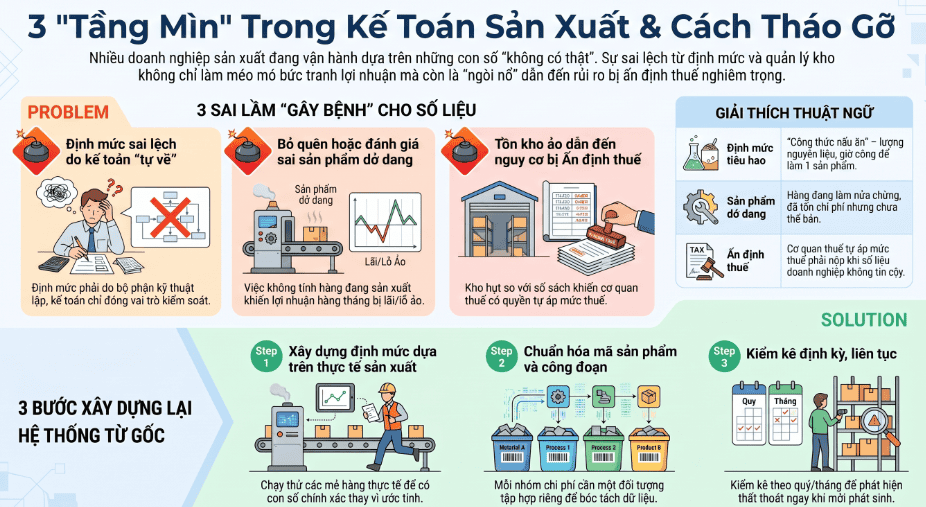

Lớp 1: ĐỊNH MỨC — cái gốc mà 90% doanh nghiệp nhỏ làm sai

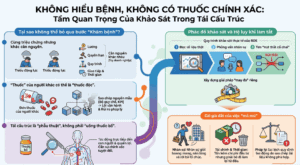

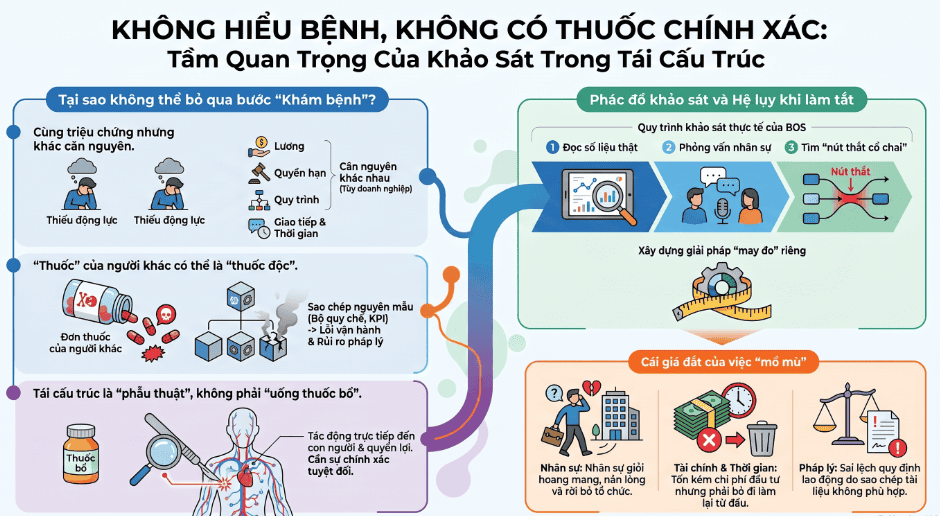

Trước khi đi tiếp, phải hiểu định mức là gì?

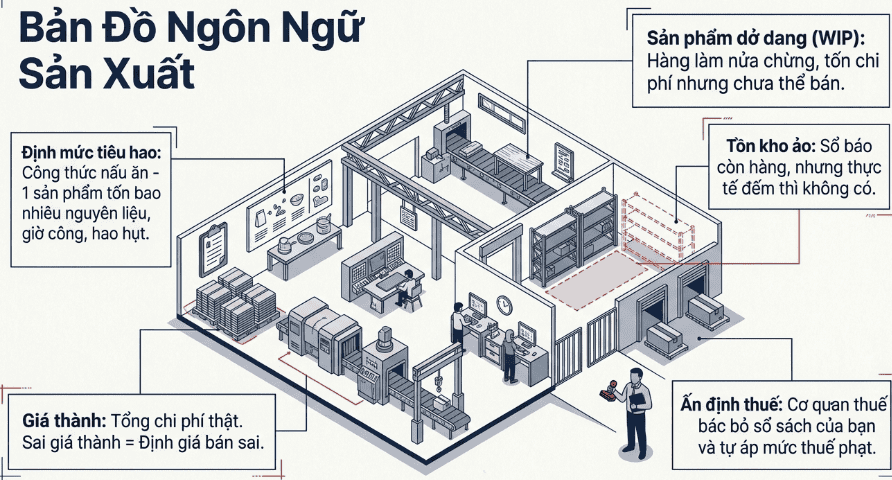

Định mức là “công thức nấu ăn” của nhà máy: để làm ra một sản phẩm thì tốn bao nhiêu nguyên liệu, bao nhiêu giờ công, hao hụt bao nhiêu phần trăm. Ví dụ: một cái bàn gỗ tốn 12 ký gỗ, 2 giờ thợ, hao 5% do cưa xẻ. Đó là định mức.

Không có định mức, bạn không có “chuẩn”. Mà không có chuẩn thì không thể biết mình đang lệch. Tháng này một cái bàn ngốn 12 ký gỗ, tháng sau ngốn 15 ký — nếu không có định mức, bạn không biết 3 ký dôi ra kia là do gỗ xấu, do thợ phá, hay do ai đó tuồn gỗ ra ngoài. Bạn chỉ thấy giá vốn nhảy loạn, lợi nhuận lúc cao lúc thấp, mà không hiểu vì sao.

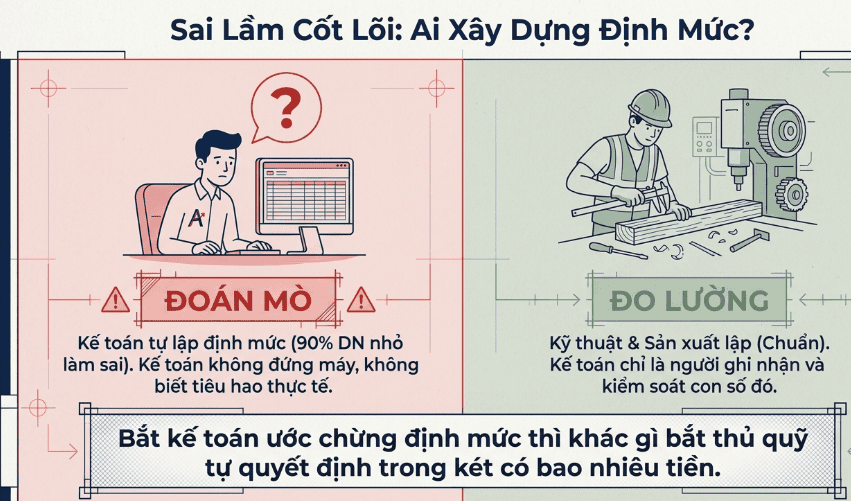

Sai lầm phổ biến nhất tôi gặp ở doanh nghiệp nhỏ: giao cho kế toán tự lập định mức. Sai từ gốc. Định mức không phải việc của kế toán — kế toán không đứng máy, không biết một mẻ sản xuất thật sự tiêu hao bao nhiêu. Định mức là việc của kỹ thuật và sản xuất; kế toán chỉ là người ghi lại và kiểm soát con số đó. Bắt kế toán “ước chừng” định mức thì khác gì bắt thủ quỹ tự quyết định trong két có bao nhiêu tiền.

Định mức “không bắt buộc nộp” không có nghĩa là “không cần làm”. Khi cơ quan thuế xuống kiểm tra, họ sẽ hỏi: lượng nguyên vật liệu anh đưa vào, căn cứ vào đâu? Lúc đó, bảng định mức do doanh nghiệp tự xây dựng và lưu tại doanh nghiệp chính là tấm khiên để giải trình. Không có nó, bạn đứng trước đoàn thanh tra với hai bàn tay trắng.

Và đây là quả bom hẹn giờ tôi muốn cảnh báo: có nơi cố tình thổi định mức cao hơn thực tế — khai một sản phẩm tốn nhiều nguyên liệu hơn nó thật sự tốn. Mục đích là để “nuốt” hết đống nguyên vật liệu mua vào, che đi phần hàng tuồn ra bán không hóa đơn. Nhưng đó là tự đặt mìn dưới chân mình. Vì sao? Để lớp thứ ba tôi sẽ chỉ rõ.

Lớp 2: SẢN PHẨM DỞ DANG — cái bị bỏ quên làm lợi nhuận nhảy loạn

Muốn tính được giá thành cho đúng, bạn phải biết chính xác ba thứ đang nằm trong nhà máy: nguyên vật liệu còn trong kho, thành phẩm đã làm xong, và — cái hay bị quên nhất — sản phẩm dở dang.

Sản phẩm dở dang là hàng đang làm nửa chừng: cái bàn đã cưa gỗ, đã ráp khung, nhưng chưa sơn, chưa hoàn thiện. Nó đã “ăn” một phần chi phí rồi, nhưng chưa thành sản phẩm để bán.

Phần lớn doanh nghiệp nhỏ tôi gặp không đánh giá dở dang, hoặc đánh giá qua loa. Họ chọn một trong hai cách lười, và cả hai đều sai:

Cách một, đẩy hết chi phí vào kỳ này — coi như mọi thứ bỏ vào sản xuất tháng này đều đã thành sản phẩm. Hậu quả: tháng này gánh chi phí của cả những cái bàn còn chưa sơn xong, lợi nhuận tháng này tụt thê thảm một cách giả tạo.

Cách hai, treo hết sang kỳ sau — không ghi nhận chi phí dở dang, để dồn qua tháng sau. Hậu quả ngược lại: tháng này lãi ảo, tháng sau lỗ ảo.

Cả hai cách đều khiến bức tranh lợi nhuận từng kỳ méo mó. Sếp nhìn vào đó để quyết định thì như lái xe nhìn vào tấm gương cong.

Lớp 3: TỒN KHO ẢO — và lúc này thuế bước vào cuộc

Ba lớp trên dồn lại thành một hậu quả: tồn kho ảo. Sổ sách báo còn rất nhiều hàng, thực tế kiểm kê thì hụt — đúng như câu chuyện 6 tỷ đầu bài.

Nguyên nhân thường là tổng hợp của cả ba lớp: xuất kho không lập phiếu đầy đủ nên sổ không trừ kịp; định mức thổi cao nên trên giấy “ăn” ít nguyên liệu hơn thực tế, để lại tồn ảo; cộng thêm thất thoát nội bộ không ai dám báo. Doanh nghiệp tưởng mình còn hàng, nhưng thực tế đã mất từ lâu.

Và đây là lúc tôi quay lại quả bom hẹn giờ ở Lớp 1. Khi số liệu của bạn không logic — nguyên liệu mua vào nhiều mà sản lượng ra chẳng tương xứng, tồn kho trên sổ một đằng kiểm kê một nẻo — cơ quan thuế có quyền làm một việc khiến mọi giám đốc mất ngủ: ấn định thuế.

Ấn định thuế, nói cho người mới dễ hiểu, là khi cơ quan thuế không tin số bạn tự khai nữa, và họ tự áp cho bạn một con số thuế phải nộp. Con số đó gần như luôn bất lợi cho doanh nghiệp, vì nó được tính theo hướng thận trọng nhất với ngân sách.

Bạn thấy chưa? Hàng mua vào mà sản phẩm ra không tương xứng, kho thiếu so với sổ — cơ quan thuế hoàn toàn có cơ sở quy kết bạn bán hàng không xuất hóa đơn, rồi ấn định thuế, truy thu và phạt. Lúc đó, định mức không còn là chuyện quản trị nội bộ nữa. Nó trở thành bằng chứng chống lại chính bạn.

Vậy làm lại từ đầu thì làm thế nào?

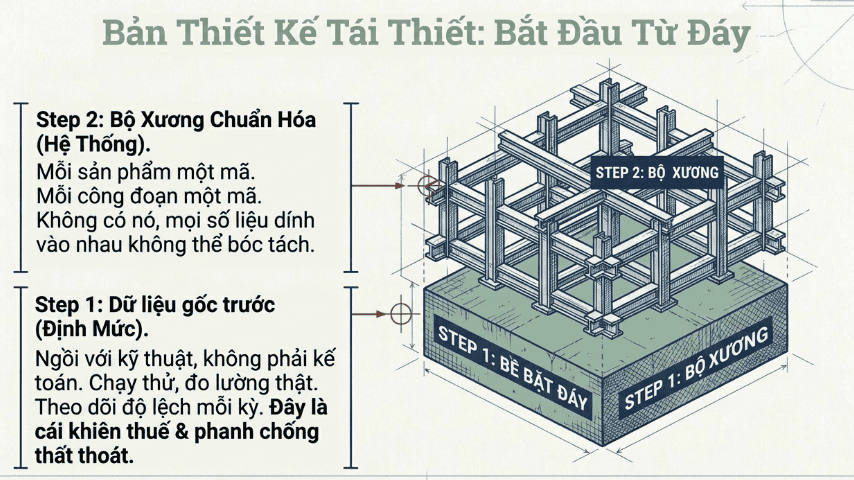

Nếu được dựng lại một hệ thống kế toán sản xuất từ con số không, tôi luôn đi ngược với thói quen của hầu hết mọi người. Đa số lao vào làm báo cáo trước. Tôi làm dữ liệu gốc trước.

Một — Bắt đầu từ định mức. Ngồi với bộ phận kỹ thuật và sản xuất, không phải với kế toán. Xây định mức có cơ sở thật (chạy thử vài mẻ, ghi nhận thực tế), có người có thẩm quyền phê duyệt, và quan trọng nhất: theo dõi thực tế so với định mức mỗi kỳ. Lệch ở đâu, truy ở đó. Đây là cái khiên thuế, đồng thời là cái phanh chống thất thoát.

Hai — Chuẩn hóa hệ thống. Mỗi sản phẩm một mã, mỗi công đoạn một mã, mỗi nhóm chi phí một đối tượng tập hợp rõ ràng. Nghe khô khan nhưng đây là bộ xương. Không có nó, mọi số liệu sau này đều dính vào nhau, không bóc tách được.

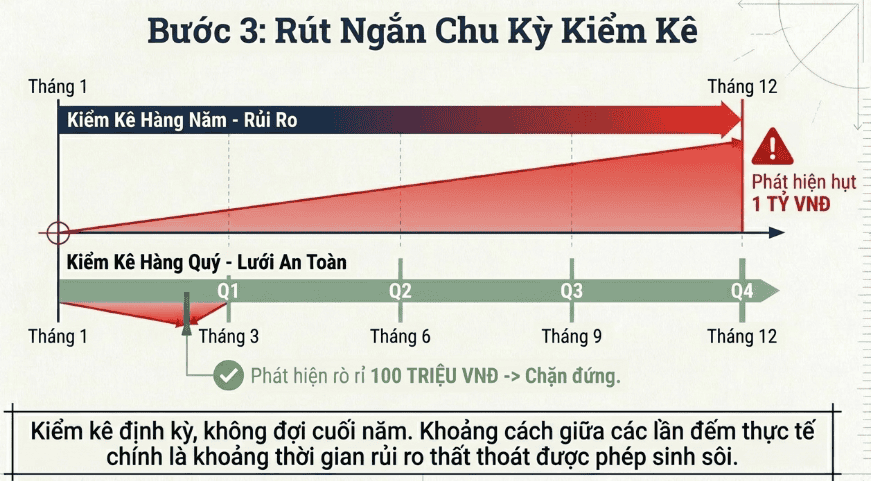

Ba — Kiểm kê định kỳ, không đợi cuối năm. Cái xưởng 6 tỷ kia, nếu kiểm kê mỗi quý thay vì mỗi năm, anh giám đốc đã phát hiện rò rỉ khi nó mới vài trăm triệu, chứ không phải đợi đến lúc thành 1 tỷ.

Kế toán sản xuất không khó ở nghiệp vụ. Bút toán nào cũng có sách dạy, phần mềm nào cũng làm được. Cái khó nằm ở chỗ khác: không có dữ liệu đúng để mà hạch toán.

Định mức sai, dở dang bỏ quên, tồn kho ảo — ba lớp đó làm hỏng dữ liệu ngay từ gốc. Mà khi dữ liệu gốc đã sai, thì báo cáo có đẹp đến mấy, có nhiều màu sắc biểu đồ đến mấy, cũng chỉ là một lâu đài xây trên cát. Tệ hơn, nó còn ru ngủ ông chủ, khiến ông tin vào một con số không có thật cho đến ngày mở kho ra đếm.

Người làm tài chính giỏi không phải người làm báo cáo đẹp nhất. Là người dám xuống kho đếm tay, dám nói với sếp rằng “số này đang nói dối”, và biết sửa nó từ cái gốc định mức chứ không phải tô vẽ ở phần ngọn báo cáo.

Còn bạn, câu chuyện của bạn thế nào? Inbox tôi nếu cần khảo sát, tư vấn, tái cấu trúc.

Bảng giải thích thuật ngữ (cho người mới)

| Thuật ngữ | Nghĩa dễ hiểu |

| Định mức tiêu hao | “Công thức nấu ăn” của nhà máy: làm 1 sản phẩm tốn bao nhiêu nguyên liệu, giờ công, hao hụt. |

| Giá thành | Tổng chi phí thật để làm ra 1 sản phẩm. Tính sai giá thành thì định giá bán sai, lời lỗ sai theo. |

| Sản phẩm dở dang | Hàng đang làm nửa chừng, đã tốn chi phí nhưng chưa thành phẩm để bán. |

| Tồn kho ảo | Sổ sách báo còn hàng, nhưng kiểm kê thực tế thì không có (hoặc thiếu). |

| Ấn định thuế | Khi cơ quan thuế không tin số bạn tự khai, họ tự áp một mức thuế phải nộp — thường bất lợi cho doanh nghiệp. |

| Dự phòng giảm giá hàng tồn kho | Khoản chi phí phải ghi nhận khi hàng tồn bị ế, mất giá so với sổ sách. |